Kuluttajien ostovoiman vahvistuminen ja korko-odotusten lasku ovat elvyttäneet rakentamisen ja remontoinnin vähittäiskauppaa. Ala tarjoaa sijoittajalle yhdistelmän vakaata kassavirtaa ja kasvunäkymiä, mutta myös riskejä korkojen ja kuluttajakysynnän herkkyyden kautta. Tässä artikkelissa vertailemme kahta eri profiilia edustavaa yhtiötä, kotimaista Puuiloa ja yhdysvaltalaista Home Depotia. Kumpi osakkeista on sijoittajan näkökulmasta houkuttelevampi juuri nyt?

Puuilo vs. Home Depot

Kesän 2025 aikana kodin ja rakentamisen vähittäiskauppa kävi odotuksia vilkkaampana. Kuluttajien ostovoimaa on tukenut inflaation maltillistuminen ja korkojen laskuodotusten synnyttämä varovainen optimismi. Tämä on näkynyt niin pienempien remontti- ja sisustushankkeiden elpymisenä Yhdysvalloissa kuin asiakkaiden kasvaneina asiointimäärinä Suomessa. Myös kausiluonteiset tekijät, kuten kesän perinteiset piha- ja mökkiprojektit, ovat vauhdittaneet kysyntää. Kesän suotuisa ympäristö näkyi Q2-tuloksissa, jotka ovat nostaneet yhtiöiden osakkeet sijoittajien suosioon.

Tässä artikkelissa vertaillaan kahta hiljattain ostosignaalin saanutta alan yhtiötä rämeikön kummaltakin puolelta. Kotimainen Puuilo ja yhdysvaltalainen Home Depot ovat molemmat nousseet voittajiksi kuluttajien kysynnän piristyessä, mutta kumpi tarjoaa sijoittajalle houkuttelevamman mahdollisuuden juuri nyt?

Puuilo on suomalainen halpaketju, joka on tunnettu yksinkertaisesta konseptistaan: edulliset hinnat, nopeat ostokokemukset ja kasvava osuus omia tuotemerkkejä. Yhtiö laajenee aggressiivisesti Suomessa, avaten uusia myymälöitä erityisesti pienempiin kaupunkeihin, ja on strategiassaan linjannut myös kansainvälisen laajentumisen Ruotsiin. Puuilon liiketoimintamalli yhdistää matalat kustannukset ja korkean myyntikatteen, mikä näkyy vahvana kassavirtana ja korkeana kannattavuutena.

Home Depot on maailman suurin home improvement -ketju, jonka yli 2 300 myymälän verkosto kattaa Yhdysvallat, Kanadan ja Meksikon. Yhtiön asiakaskuntaan kuuluvat niin tee-se-itse-harrastajat kuin ammattirakentajat. Home Depotin kilpailuetu on sen mittakaava: laaja tuotevalikoima, tehokas logistiikka ja vahva brändi pitävät sen kiinni markkinajohtajan asemassa. Viimeisimmässä raportissaan yhtiö palasi kasvu-uralle vertailukelpoisissa myynneissä, mikä vahvisti sijoittajien luottamusta sen kykyyn säilyttää markkinaosuutensa myös haastavassa talousympäristössä.

Lue vertaileva analyysi

Kumpi osakkeista on houkuttelevampi?

👉 Lue koko analyysi ja sijoitusnäkemys – liity jäseneksi ja saat sisällön heti käyttöösi.

Vertailu Osaketyökalussa

Puuilo

Puuilo saa Osaketyökalussa vahvat kokonaispisteet (80). Pisteiden perusteella osakkeen vahvuuksia ovat momentti, kokonaisriski, laatu ja kasvu. Kaikista mainituista kategorioista osake kerää yhdeksän pistettä. Momentti on selvästi kohonnut Q2-tuloksen synnyttämän kysynnän jäljiltä. Julkaisu johti markkinoilla vahvaan positiiviseen reaktioon yli kymmenen prosentin nousulla kolmen pörssipäivän aikana. Matalaa riskiprofiilia heijastaa myös osakkeen maltillinen volatiliteetti viimeisen vuoden ajalta: 24,6 prosenttia.

Yhtiön kannattavuus ja oman pääoman tuotto ovat hyvällä mallilla, mutta vakavaraisuuden pisteytys jää matalahkoksi (4/10). Tämä johtuu yhtiön korkeasta velan määrästä omaan pääomaan suhteutettuna (gearing-%: 112,8 prosenttia). Yhtiö investoi laajentumiseen huomattavasti, mikä näyttäytyy korkeana velkana. Tähän kuitenkin vaikuttavat huomattavasti yhtiön jakamat osingot (vähentää pääomaa), IFRS-16 mukainen vuokrasopimusten kirjanpito (kirjataan velaksi) ja liiketoiminnan kassavirran vahvuus. Suhteutettuna yhtiön tekemään tulokseen velkatilanne ei ole hälyttävä, vaikkakin sen voidaan nähdä kasvattavan riskejä muun muassa korkojen vaikutuksen kautta.

Matalammat pisteet osake saa arvosta (4/10) ja osingosta (6/10). Yhtiö maksaa kyllä kilpailullista osinkoa (osinkotuotto: 2,9 prosenttia), mutta kasvuinvestoinnit laskevat osingon vakaudesta ja kasvusta jaetut pisteet viiteen kymmenestä. Arvostus (EV/EBIT: 21,7 ja P/E(2025e): 24) heijastaa vähittäiskaupan verrokkeihin nähden melko korkeaa hinnoittelua. Preemio on luultavasti peräisin sijoittajien kasvuodotuksista ottaen huomioon Puuilon strategisen suuntautumisen. Liikevaihdon kolmen vuoden liukuva vuosikasvu: 13,7 prosenttia ja osakekohtaisen tuloksen kolmen vuoden kasvuennuste: 15,3 prosenttia p.a. antavat kuitenkin tukea vaativalle arvostukselle.

Home Depot

Puuilon tavoin Home Depot kerää yhdeksän pistettä momentin, kokonaisriskin ja laadun kategorioista. Korkean momentin taustalla on tällä kertaa pidempään jatkunut nousutrendi äkillisen hintaloikan sijaan. Riskiprofiili on Home Depotinkin kohdalla matala, eikä kurssiriskiä heijastavissa volatiliteeteissa olekaan osakkeiden välillä suurta eroa (Home Depotin volatiliteetti: 22,5 prosenttia, 2,1 prosenttiyksikköä Puuiloa matalampi).

Kasvun osalta järkälemäinen Home Depot saa, niin kuin olettaa saattaa, Puuiloa matalammat pisteet. Liikevaihdon kolmen vuoden liukuva vuosikasvu: 3,2 prosenttia ja osakekohtaisen tuloksen kolmen vuoden kasvuennuste: 6 prosenttia p.a. heijastavat Home Depotin liiketoiminnan kypsyyttä ja sen mukanaan tuomaa ylimääräisen kasvuvaran puutetta.

Siinä missä kasvun osalta Home Depot jää Puuilon varjoon, ottaa se voiton osinkoa tarkasteltaessa. Vaikka osinkotuotto onkin verrokkia matalampi (2 prosenttia), saa Home Depot osingon vakaudesta ja kasvusta täydet pisteet. Home Depot on siis Yhdysvaltain markkinoita hallitsevana jättiläisenä kasvuhakuista Puuiloa vakaampi vaihtoehto ja sopii paremmin osingon ja vakauden perässä sijoittavalle.

Home Depot on velat huomioivan EV/EBIT:n (20,5) perusteella Puuiloa halvempi, kun taas puhtaasti osakkeen hinnan tulokseen suhteuttava P/E(2025e) on Puuilon vastaavaa lukua 3,3 yksikköä korkeampi, heijastaen kalliimpaa hinnoittelua. Luvuissa ei ole valtavia eroja. Molemmat osakkeet saavat markkinoilla preemion, mutta syyt ovat eriävät. Puuilon kohdalla sijoittajat hinnoittelevat kasvuodotuksia, kun taas Home Depotissa markkinat näkevät lisäarvoa juuri vakaudessa ja varmuudessa.

Sen että EV/EBIT on Home Depotilla matalampi, voisi olettaa johtuvan Puuilon aiemmin mainitusta velasta. Tosiasiassa kuitenkin Home Depot on vielä vivutetumpi yhtiö kuin Puuilo. Home Depotin uusimman osavuosikatsauksen taseesta laskettu gearing-% on 460 prosenttia. Korkea velkavipu ei kuitenkaan johdu samasta syystä kuin Puuilolla, joka rahoittaa sillä myymälälaajentumista. Home Depot hyödyntää velkaa sen sijaan pääoman rakenteen optimointiin: yhtiö palauttaa valtavia määriä rahaa osinkoina ja omien osakkeiden takaisinostoina, mikä pitää oman pääoman pienempänä ja gearing-%:n korkeana. Valtava ja vakaa kassavirta tekee tästä vivutuksesta kuitenkin hallittavan.

Tuloskommentit

Puuilo – Q2

Puuilon liikevaihto kasvoi toisella neljänneksellä 13,2 prosenttia ja nousi 135,8 miljoonaan euroon. Vertailukelpoiset myynnit lisääntyivät 1,3 prosenttia myymälöissä ja 2,4 prosenttia verkkokaupassa, mikä osoittaa kysynnän elpymistä myös olemassa olevissa kanavissa. Kannattavuus pysyi vahvana: oikaistu EBITA kasvoi 18 prosenttia ja EBITA-% oli edelleen korkea, 17,3 prosenttia. Myyntikate nousi omien tuotemerkkien vetämänä 38,2 prosenttiin, ja operatiivinen vapaa kassavirta vahvistui selvästi. Yhtiö kommentoi ilmassa olevan varovaista toiveikkuutta keskioston laskun pysähtymiselle loppuvuonna.

Home Depot – Q2

Home Depotin liikevaihto kasvoi toisella neljänneksellä 4,9 prosenttia ja nousi 45,3 miljardiin dollariin. Vertailukelpoiset myynnit kääntyivät jälleen kasvuun (+1,0 prosenttia, Yhdysvalloissa +1,4 prosenttia), mikä merkitsi selvää parannusta edellisvuoden laskutrendistä. Nettotulos oli 4,6 miljardia dollaria, ja mittakaavaedut sekä kustannustehokkuus tukivat kannattavuuden säilymistä. Johto korosti erityisesti pienempien kodinparannusprojektien elpymistä ja markkinaosuuden kasvun jatkumista, ja vahvisti samalla koko vuoden ohjeistuksen.

Osakekurssi ja tekninen analyysi

Puuilo

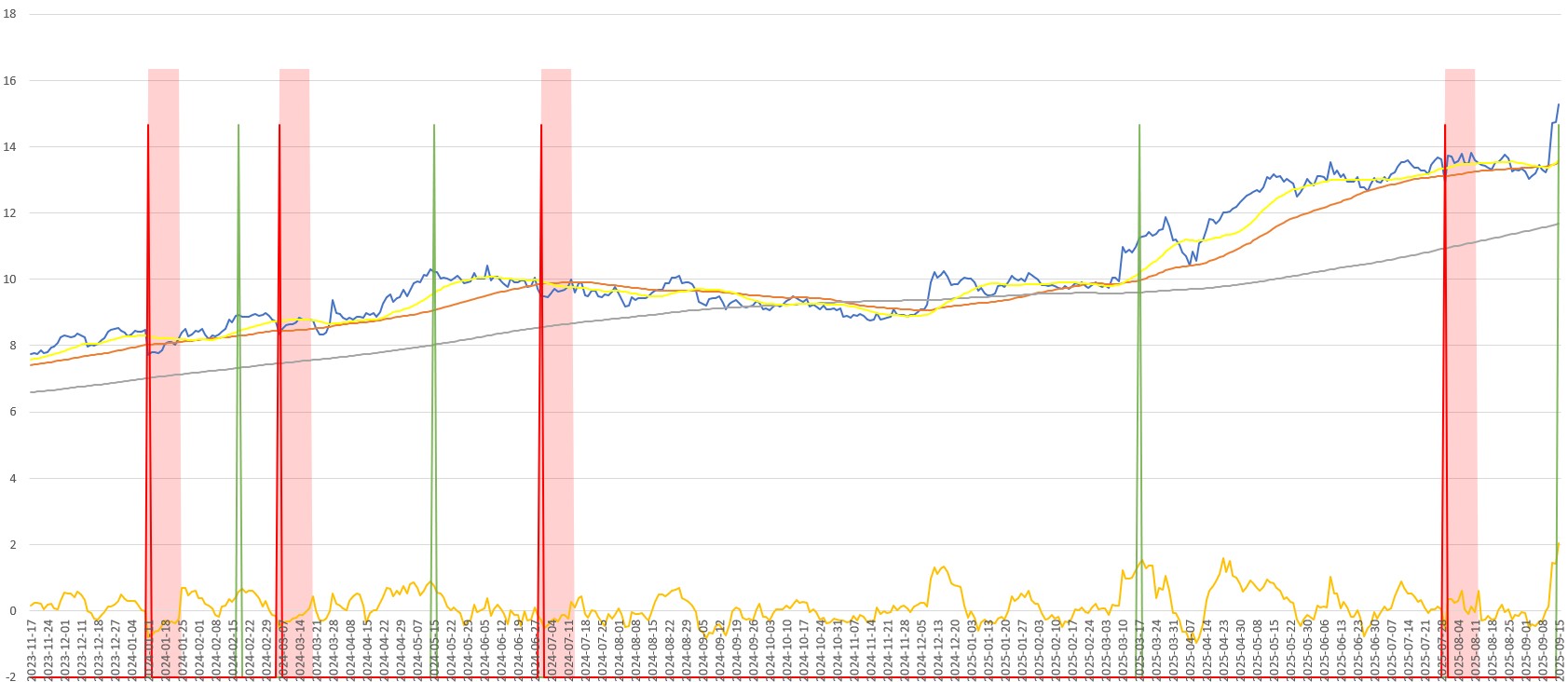

Puuilon osakekurssi siirtyi teknisestä näkökulmasta pitkän aikavälin nousutrendiin kuluvan vuoden alussa, kun Q3-tulosjulkaisun katalyytti nosti SMA50:n takaisin SMA200:n yläpuolelle. Kurssi liikkui tämän jälkeen hetken vaakatasossa, kunnes maaliskuussa julkaistut ennakkotiedot Q4-tuloksesta sysäsivät kurssin kiihtyneeseen nousuun. Itse tulosjulkaisu tämän jälkeen haki jälleen merkittävää hintaloikkaa päivänsisäisillä hinnoilla, mutta osakkeen ylikuumentuminen piti nousun kurissa. Seuraavalla viikolla yliostotilanne purkautui, ja kurssi korjasi SMA50:n tuelle.

Korjattuaan kurssi ampaisi uudelleen nousuun, kunnes hintakehitys hidastui ensin toukokuussa ja lopulta tasaantui heinäkuulle tultaessa. Viimeisimmän nosteen tarjosi Q2-tulos syyskuun 11. päivä. Tulos ylitti ennusteet ja yhtiö kertoi pilotoivansa konseptiaan Ruotsissa. Kasvusijoittajat innostuivat uutisista, ja osakkeen hinta nousi kolmen päivän sisällä yli 13 prosenttia uudelle historialliselle huipulleen 15,28 euroon.

Tällä hetkellä osake on RSI:n perusteella yliostettu, mikä nostaa lyhyen aikavälin korjauksen todennäköisyyttä. Päivänsisäisten hintojen perusteella korjaus näyttäisi jo alkaneen. Tukitaso ja mahdollinen ostopaikka saattaa löytyä elokuun huipuilta 13,80 euron tuntumasta taikka SMA50:n tuelta, jos liukuva keskiarvo ehtii nousta elokuun huippujen yläpuolelle ennen kurssin kohtaamista.

Home Depot

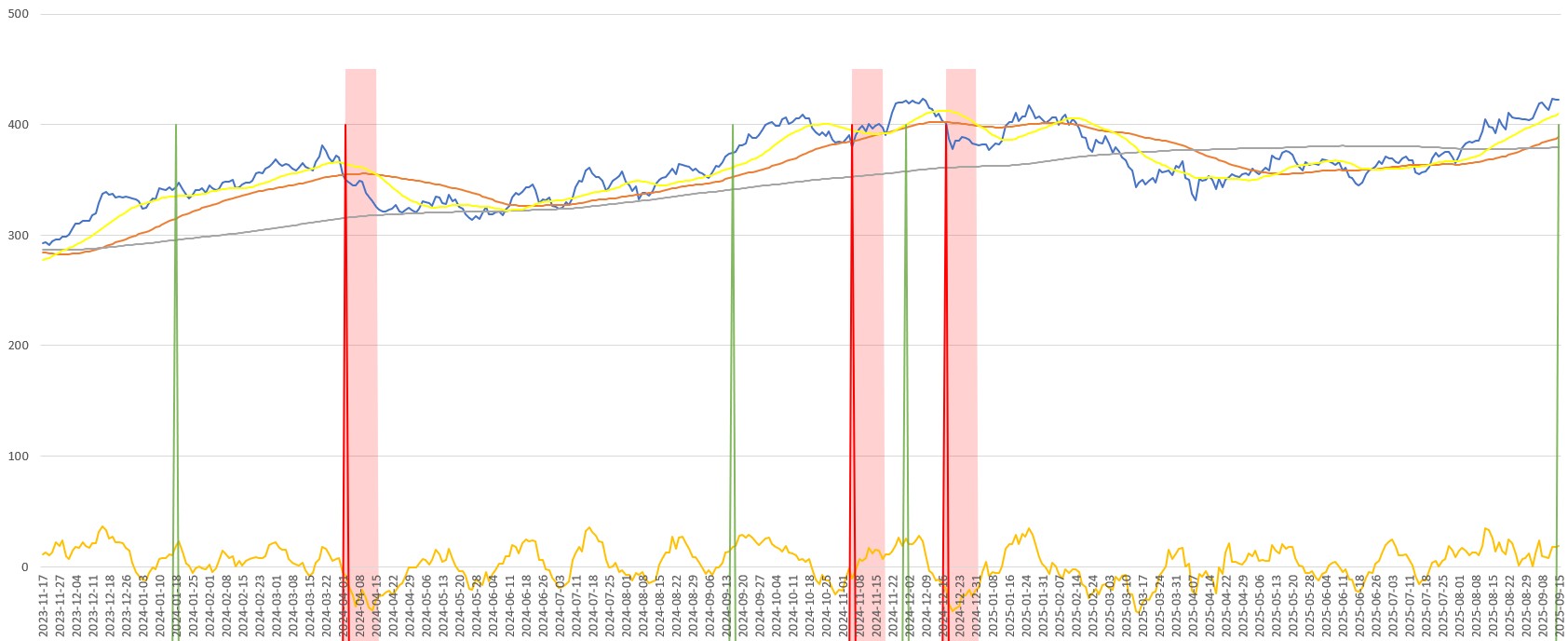

Home Depotin osakkeen kurssi teki historiallisen huippunsa vuoden 2024 lopussa 423,60 dollarin tasolle (osinkokorjattu). Pian tämän jälkeen kurssi kääntyi kuitenkin laskuun, kun ennusteet kysynnästä jäivät varovaisiksi. Q1/2025-raportissa (25.2.2025) Home Depot kertoi vain vaatimattomasta 0,2 prosentin kasvusta Yhdysvaltain vertailukelpoisissa myynneissä ja ohjeisti koko vuoden kasvun jäävän maltilliseksi, noin 2–3 prosentin tasolle. Lisäksi korkojen korkealla tasolla pysyminen jarrutti suurempia kodinparannusprojekteja ja kauppapolitiikassa suunnitteilla olleet ja myöhemmin toteutetut tariffit vähensivät sijoittajien innokkuutta. Kurssi laski alle 350 dollarin ja teki huhtikuussa hetkellisen pohjan 330 dollarin tuntumaan.

Pohjalta kurssi kääntyi jälleen nousuun. Alkuun nousu oli varovaista, mutta SMA20:n ja SMA50:n lähestyessä SMA200:n ylitystä heinäkuun lopussa, nousu kiihtyi. Sijoittajat hinnoittelivat sisään jo etukäteen odotuksiaan Home Depotin parantuneesta tuloskunnosta ja pian SMA50 ylitti SMA200:n signaloiden pitkän aikavälin nousutrendin alkamista. Q2-tulos vahvisti sijoittajien odotukset. Kurssissa ei nähty valtavaa reaktiota, mutta kurssi jatkoi nousua samalla uralla, kuin tulosta ennenkin. Nostetta luovat luultavasti myös markkinoiden odotukset ohjauskorkojen laskusta, josta Home Depotin tulos on epäsuorasti riippuvainen remontteihin ja rakentamiseen vaadittavien lainojen kautta.

Tällä hetkellä osakekurssi liikkuu lähellä viime vuoden historiallista huippua. Selvä ylitys huipusta loisi otollisen paikan ostolle, kun vanha huippu muuttuisi tukitasoksi. Osake on kuitenkin RSI:llä mitattuna jo lähellä yliostettua, mikä voi rajoittaa kurssin nousuvaraa ja estää uuden huipun muodostamisen. Korjauksen kautta tuen voi tarjota SMA20 (tällä hetkellä noin 409 dollaria), mutta tämä sisältää merkittävämmän downside -riskin. Matalamman riskin vaihtoehto voisi tarjoutua odottamalla, että SMA50 nousee kohtaamaan kurssin. Tällä hetkellä SMA50 liikkuu 390 dollarin tuntumassa.

Johtopäätös: Puuilo vs. Home Depot

Puuilo ja Home Depot hyötyvät molemmat kuluttajakysynnän elpymisestä rakentamisen ja remontoinnin vähittäiskaupassa, mutta sijoittajalle ne tarjoavat hyvin erilaiset sijoitusprofiilit. Valinta osakkeiden välillä perustuukin pitkälti siihen, mitä juuri tällä hetkellä etsii.

Puuilo on kasvutarina: yhtiö laajentaa myymäläverkostoaan, hakee markkinaosuutta ja pilotoi jo Ruotsin markkinaa. Sen vahvuuksia ovat korkea kannattavuus, erinomainen myyntikate ja voimakas tuloskasvu. Velkaisuus nostaa riskitasoa, mutta toisaalta se on sidoksissa kasvuinvestointeihin ja kassavirta on vahva. Sijoittajalle Puuilo tarjoaa korkeamman kasvuperustaisen tuottopotentiaalin, mutta samalla enemmän syklisyyttä sekä laajentumisen epäonnistumisen riskin.

Home Depot puolestaan on kypsä markkinajohtaja: kasvuluvut jäävät yksinumeroisiksi, mutta mittakaava, logistiikka ja vahva asema Yhdysvalloissa tekevät siitä defensiivisen osakkeen. Velkavipu on korkea, mutta se liittyy pääoman optimointiin, ei laajentumisen rahoittamiseen. Valtava ja ennustettava kassavirta tukee osingon kasvua ja takaisinostoja, mikä tekee yhtiöstä vakaamman sijoituskohteen.

Vertaile Osakkeita Osaketyökalussa

Osaketyökalussa voit tarkastella osakkeiden tunnuslukuja ja suorittaa vertailuja myös muiden osakkeiden kesken!