Keskiluokkaisten kiristynyt taloustilanne puhututtaa juuri tällä hetkellä. Rauhoittunut inflaatio ja laskeneet korot parantavat tilannetta, mutta talouskurimus ei vieläkään ole ohi. Aiemmin julkaistussa artikkelissa kerromme syyt suomalaisten taloustilanteen heikentymiseen.

Artikkeli julkaistu alunperin 19.5.2025.

Johdanto

- Venäjän hyökkäyssodan laukaisema inflaatiopiikki ja korkojen nousu iskivät Suomen talouteen vuosina 2022–2024 poikkeuksellisella voimalla.

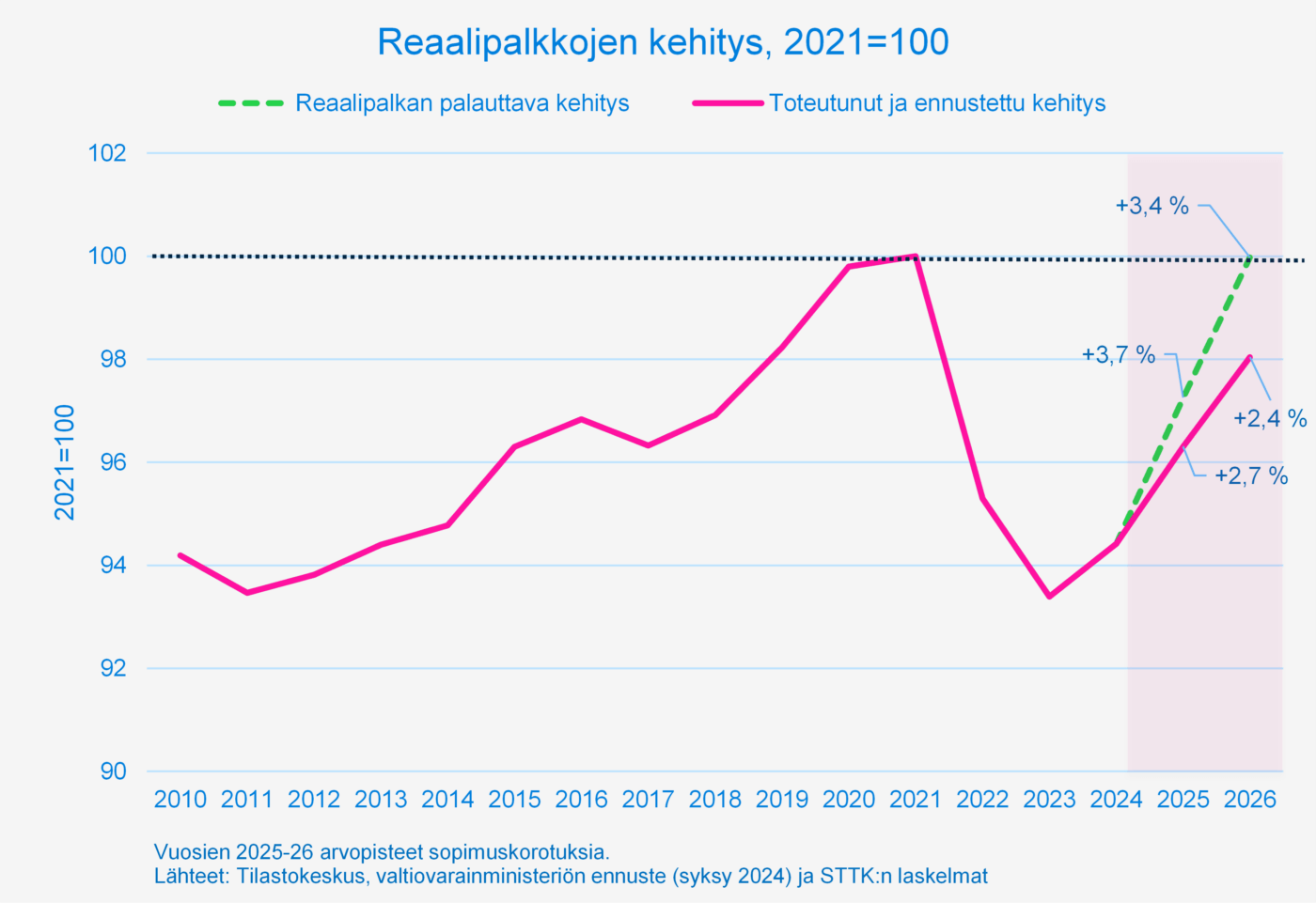

- Reaalipalkat laskivat kolme vuotta peräkkäin – ostovoiman romahdus on suurin sitten 1970-luvun öljykriisin.

- Käytännössä suomalaiset saavat nyt samalla palkalla jopa 7 000 eurolla vähemmän hyödykkeitä ja palveluita kuin ennen kriisiä.

- Ostovoiman heikkeneminen hiljensi kulutuksen, romahdutti asuntomarkkinat ja suisti rakentamisen lamaan.

- Myös autokauppa ja kestokulutushyödykkeet luisuivat alamäkeen, kun ihmiset lykkäsivät isompia hankintoja.

- Suomen BKT on supistunut kahtena vuotena peräkkäin

- Suomi ei ole köyhtynyt vain arjessa – myös kotitalouksien mediaanivarallisuus on laskenut yli 20 % reaalisesti.

Kuluttajien ostovoiman romahdus on jäänyt yllättävän vähälle huomiolle, vaikka se on keskeinen syy talouden pysähtymiseen. Suomi ja suomalaiset tarvitsisivat nyt kasvua.

Suomalaisten ostovoima on heikentynyt

Vuoden 2021 alkupuoliskolta lähtien inflaatio alkoi vähitellen kiihtyä, ensin koronapandemian jälkeisen patoutuneen kysynnän ja tarjontaketjujen häiriöiden seurauksena. Vuonna 2022 hinnat nousivat todella rajusti: kuluttajahintojen vuosinousu huipentui joulukuussa 2022 peräti 9,1 %:iin, mikä on korkein lukema 40 vuoteen. Energian hinnan nousu oli keskeisessä roolissa inflaatiopiikissä – esimerkiksi sähkön ja polttoaineiden kallistuminen nosti elinkustannuksia tuntuvasti.

Samaan aikaan palkankorotukset eivät pysyneet hintojen perässä. Vuoden 2022 sopimuskorotukset olivat maltillisia (noin 2–3 %), joten reaalipalkat laskivat lähes 5 % kyseisenä vuonna Tämä vei palkansaajat historialliseen palkkamonttuun, sillä vastaavaa ostovoiman pudotusta ei ole nähty kertaakaan vuosikymmeniin. Vuonna 2023 palkkoja alettiin korottaa enemmän – monilla aloilla tuli ”jälkijättöisiä” palkankorotuksia viiveellä kompensoimaan inflaatiota – mutta silti ansiotaso jäi yhä hintakehityksestä jälkeen.

Nimellispalkat nousivat noin 4–5 % vuonna 2023, kun inflaatio oli keskimäärin noin 6 % Reaalipalkat putosivat siten vielä noin kaksi prosenttia lisää vuonna 2023. Yhteensä suomalaisen palkansaajan ostovoima painui vuosina 2022–2023 noin seitsemän prosenttia – pudotus, joka on suurin 50 vuoteen.

Merkittävä tekijä suomalaisten ostovoiman laskussa on ollut myös progressiivisen verotuksen vaikutus. Vaikka verotaulukoita on teknisesti tarkistettu inflaation kompensoimiseksi, on tarkistus jäänyt vaatimattomaksi. Esimerkiksi Veronmaksajain Keskusliiton mukaan vuodelle 2023 osui sekä reaalipalkan lasku että tuloverotuksen kiristyminen, kun ansiotason nousuun nähden alimittaiset indeksitarkistukset nostivat efektiivistä veroprosenttia.

Vuonna 2021 palkansaajien sosiaalivakuutusmaksujen nousu leikkasi hieman käteen jäävää tuloa, ja vaikka vuonna 2022 maksut laskivat, ei tämä riittänyt kattamaan inflaation vaikutusta. Vuonna 2023 tilanne kääntyi taas: mm. työttömyysvakuutusmaksun nosto ja alimitoitetut indeksitarkistukset kiristivät tuloverotusta, mikä söi osan palkankorotusten tuomasta hyödystä. Näiden verotekijöiden vuoksi nettopalkan ostovoima heikkeni jopa enemmän kuin bruttotulojen ja hintojen erotus antaisi ymmärtää.

Tilastojen valossa suomalaisen keskituloisen palkansaajan elintason notkahdus on huomattava. Lähi-Tapiolan ekonomisti Hannu Nummiaro on laskenut, että noin 3 700 euron kuukausipalkalla varustettu keskituloinen saa nykyään samalla palkalla noin 160 euroa vähemmän hyödykkeitä ja palveluita kuin vuoden 2021 toisella neljänneksellä.

Käytännössä inflaatio on syönyt keskituloiselta palkansaajalta yli 7 000 euron edestä ostovoimaa reilussa kolmessa vuodessa. Palkansaajien ostovoima oli kuopassa syvimmillään alkuvuonna 2023 – tuolloin palkalla sai ostettua vähemmän ruokia, sähköä ja muita hyödykkeitä kuin kertaakaan 15 vuoteen.

Vuoden 2023 aikana tilanne alkoi vihdoin vähitellen kohentua inflaation hidastuessa ja palkkojen noustessa ripeämmin, mutta vuoden 2021 elintasoon on edelleen matkaa. Esimerkiksi syksyllä 2024 palkansaajien keskimääräinen ostovoima oli vasta noin puolivälissä toipumista pandemiaa edeltäneestä tasosta.

Suomalaisille mennyt heikosti myös eurooppalaisessa vertailussa

Suomen palkkakehitys oli vuosina 2022–2023 euroalueen hitaimpia, mikä tarkoittaa että reaalipalkkojen lasku oli meillä kärkeä kansainvälisessä vertailussa. OECD-maiden data osoittaa, että vuoden 2019 lopusta vuoden 2024 alkuun suomalaiset reaalipalkat putosivat kumulatiivisesti yli viisi prosenttia, mikä on viidenneksi jyrkin pudotus vertailumaissa – vain muutamassa maassa (kuten Tshekissä, Italiassa sekä erityisesti Ruotsissa) ostovoiman kehitys oli vieläkin heikompaa.

Kulutuksen hiipuminen ja säästöjen sulaminen

Heikentynyt ostovoima on väistämättä heijastunut kotitalouksien kulutuskäyttäytymiseen. Vuonna 2023 kotitaloudet joutuivat kiristämään kukkaroaan hintojen nousun syötyä käytettävissä olevia tuloja. Tilastokeskuksen mukaan vuonna 2023 kotitaloudet käyttivät yksityiseen kulutukseen vain vähän enemmän rahaa kuin 2022, ja tuo rahamäärän lisäyskin meni lähes kokonaan korkeampiin hintoihin – ostettujen tavaroiden ja palveluiden määrä jäi vuoden 2022 tasolle.

Toisin sanoen reaalisesti yksityinen kulutus polki paikoillaan, mikä on poikkeuksellisen heikkoa kehitystä aikana, jolloin talous muuten avautui pandemiarajoituksista. Erityisesti vapaa-ajan palveluissa ja kestokulutustavaroissa kulutushalukkuutta hillitsi sekä reaalitulojen lasku että kuluttajien synkentynyt luottamus talouteen. Suomalaiskuluttajien luottamusindikaattorit painuivatkin vuoden 2022 aikana ennätysalhaalle, kun omasta taloudesta ja etenkin koko maan talousnäkymistä oltiin erittäin huolissaan.

Kulutusta pönkitettiin osittain säästöillä ja velalla. Kotitalouksien säästämisaste kääntyi vuonna 2022 negatiiviseksi ja pysyi negatiivisena 2023. Käytännössä tämä tarkoittaa, että monet joutuivat syömään aiempia säästöjään tai ottamaan lisää velkaa pitääkseen kulutustasonsa yllä. Arvioiden mukaan noin 15 % suomalaisista kotitalouksista velkaantui tai käytti säästöjä selvitäkseen kohoavista elinkustannuksista inflaation aikana.

Kulutuksen supistuminen näkyi erityisesti kestohyödykkeissä ja muissa isoissa hankinnoissa, joiden tekemistä kotitaloudet lykkäsivät. Arjen pakollisista menoista, kuten ruoasta ja asumisesta, on vaikea tinkiä, joten monen perheen oli sopeutettava kulutustaan leikkaamalla esim. ravintola-, matkailu- ja harrastuskuluja.

Yksityisen kulutuksen vaimeus oli keskeinen syy siihen, että Suomen talous ajautui taantumaan vuonna 2023 – bruttokansantuote supistui tuona vuonna 1,2 %. Taloustilanne jatkui heikkona vuonna 2024, jolloin Suomen bruttokansantuote supistui 0,2 %. Koko vuonna 2024 yksityiset kulutusmenot pienenivät 0,1 %. Suomen Pankin mukaan kulutus kestokulutustavaroihin romahti.

Asuntomarkkinat ja rakentaminen lamassa

Yksi konkreettisimmista ostovoiman heikentymisen ja korkojen nousun vaikutuksista nähtiin asuntomarkkinoilla. Vuonna 2021 asuntojen kauppa kävi vielä vilkkaana – tuolloin tehtiin ennätykselliset yli 80 000 vanhan asunnon kauppaa – mutta vuonna 2022 tilanne kääntyi nopeasti. Korkojen jyrkkä nousu hyydytti kysyntää, ja epävarmuus tulevasta sai ostajat varuilleen. Vuonna 2023 asuntokauppamäärät romahtivat edelleen: kiinteistönvälitysalan mukaan vanhojen asuntojen kauppoja tehtiin noin 53 500, mikä on yli 20 % vähemmän kuin pitkän aikavälin keskiarvo (noin 66 000) ja peräti kolmannes vähemmän kuin huippuvuonna 2021.

Asuntomarkkinoiden likviditeetti kuivui erityisesti uusissa kohteissa – uusien asuntojen kauppa lähes pysähtyi. Vanhojen asuntojen hinnoissa käänne alaspäin tapahtui 2022 loppupuolella. Vuonna 2023 vanhojen kerros- ja rivitaloasuntojen hinnat laskivat keskimäärin 6 % koko maassa; alkuvuodesta 2023 vuosilasku oli pahimmillaan ~8 %, ja laskuvauhti hidastui loppuvuotta kohti ~4 %:iin. Suurissa kaupungeissa hintojen pudotus oli paikoin vielä jyrkempää: esimerkiksi Helsingissä asuntojen hinnat olivat syksyyn 2023 mennessä noin 16 % alle vuoden 2022 toisen neljänneksen huipputasonsa.

Asuntojen hintojen lasku ja kauppamäärien väheneminen vaikuttavat talouteen monin tavoin. Ensinnäkin kotitalouksien varallisuusarvot ovat pienentyneet: omistusasujien asuntojen arvo on sulanut, mikä heikentää niin sanottua varallisuusefektiä (ihmiset kokevat itsensä köyhemmiksi ja kuluttavat varovaisemmin).

Toisekseen monien velallisten lainanhoitomenot ovat kasvaneet tuntuvasti juuri samaan aikaan, kun heidän asuntonsa arvo on laskenut – tämä yhdistelmä kaventaa taloudellisia puskureita ja ostovoimaa entisestään. Kolmanneksi asuntomarkkinoiden jäähtyminen on vähentänyt lainanottoa uusiin hankintoihin sekä vähentänyt pankkien luotonantoa, mikä näkyy rahoitussektorilla. Ja neljänneksi asuntokaupan hiipuminen on heijastunut suoraan rakennusalaan: kun kysyntä on vaisua, uusia asuntohankkeita lykätään tai perutaan.

Vuonna 2023 asuinrakentaminen koki jyrkän pudotuksen: asuinrakennusinvestointien volyymi väheni niin nopeasti, että vastaavaa on koettu viimeksi finanssikriisin aikaan 2008–2009. Monet rakentajat ovat verranneet nykytilanneta 1990-luvun lamaan. Rakentamisen lama on merkittävä, koska alalla on paljon työllisiä ja kerrannaisvaikutuksia: heikko rakentaminen painaa myös esimerkiksi rakennusmateriaalien kysyntää ja kuntien verotuloja.

Viime aikainen korkojen lasku on hieman piristänyt asuntokauppaa, ja asuntojen myyntivolyymit ja hinnat ovat kääntyneet nousuun. Kunnon käännettä rakentamisessa odotetaan tapahtuvaksi kuitenkin vasta vuosina 2026-2027. Käänne asuntokaupassa ja rakentamisessa edellyttäisi kuitenkin Suomen talouden ja ennen kaikkea kuluttajien ostovoiman vahvistumista.

Autokauppa ja kestokulutushyödykkeet vastatuulessa

Autokauppa toimii hyvänä esimerkkinä siitä, miten kuluttajien ostovoiman heikkeneminen ja korkojen nousu vaikuttivat isoihin hankintoihin. Suomessa uusien autojen myynti on suorastaan romahtanut. Vuosina 2022-2024 uusia autoja on rekisteröity keskimäärin 28 prosenttia vähemmän kuin pitkän aikavälin keskiarvo. Myös vuodesta 2025 on tulossa autokaupalle heikko suurten autokauppojen, kuten Wetterin ja Kamuxin Q1-raporttien perusteella.

Autoalan mukaan heikko kehitys on seurausta kasvaneesta korkotasosta, talouden taantumasta ja heikentyneestä ostovoimasta.

Autokaupan ohella sama ilmiö näkyi muissakin kestokulutushyödykkeissä: esimerkiksi kodinkone- ja elektroniikkamyynti sekä huonekalukauppa kärsivät, kun kuluttajat säästivät ja siirsivät ei-välttämättömiä hankintoja tuonnemmaksi. Esimerkiksi Verkkokauppa.comin liikevaihto laski kolme vuotta peräjälkeen, vuodet 2022-2024.

Pörssin kehitys ja yksityissijoittajien köyhtyminen

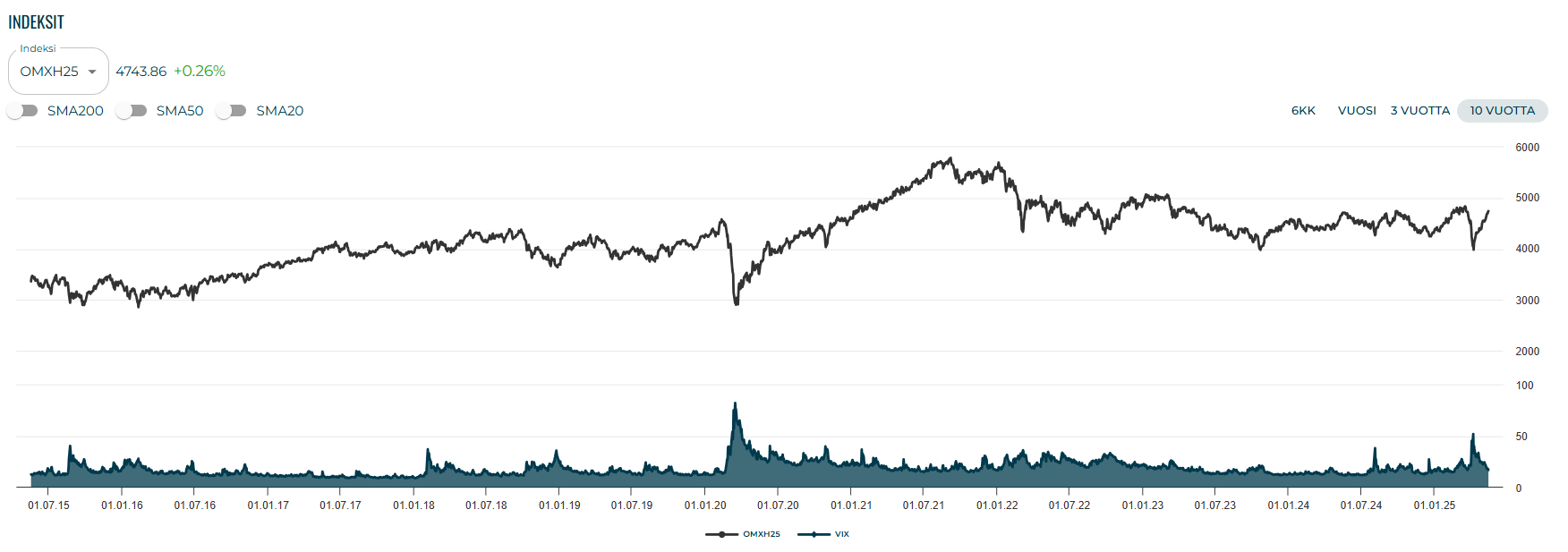

Helsingin pörssi on heijastellut osaltaan Suomen talouden heikkoa kehitystä, vaikka suurimmat yhtiöt ovat kansainvälisiä vientiyrityksiä. Vuoden 2022 viimeisenä päivänä OMXH 25 -indeksin päätöskurssi oli 5527 pistettä. Vuoden 2025 toukokuussa indeksi on edelleen tätä lukua selvästi alempana 4743 pisteessä. Viiden vuoden takaisiin koronakriisiä edeltäviin huippuihin nähden indeksi on vain reilu neljä prosenttia ylempänä.

Lähde: Sijoittaja360 Markkinaympäristö

Tilastokeskuksen varallisuustutkimuksen mukaan suomalaisten kotitalouksien mediaanivarallisuus laski vuosien 2019–2023 välillä noin 20 % reaalisesti. Mediaanikotitalouden nettovarallisuus (joka sisältää sekä asunto-omaisuuden että sijoitus- ja talletusvarat, vähennettynä veloilla) putosi inflaatiokorjattuna 121 300 eurosta noin 96 000 euroon.

Tämä kertoo, että suomalaisia kuluttajia ei ole kurittanut pelkästään ostovoiman heikentyminen, vaan koko Suomi on köyhtynyt myös varallisuuden näkökulmasta.

Johtopäätökset: nyt olisi aika saada Suomi nousuun

Suomalaisten ostovoiman vuosien 2022–2024 sukellus on ollut poikkeuksellinen ja se on yksi tärkeimmistä syistä kaksi vuotta kestäneeseen lamaan. Vuonna 2025 orastavaa kasvua on näkyvissä asuntomarkkinoilla, mutta autokauppa kyntää edelleen.

Suomalaisten ostovoima on kuitenkin palautumassa, koska inflaatio on hidastunut merkittävästi lähelle kahden prosentin tavoitetasoa ja korot ovat kääntyneet selvään laskuun. Kahdentoista kuukauden Euriborkorko on tippunut jo lähelle kahden prosentin rajaa.

Suomen talouskasvun ennustetaan olevan 1,1 – 1,7 prosentin välillä vuonna 2025. Tämä on oikea suunta, mutta kasvun pitäisi olla selvästi reippaampaa, jotta se auttaisi valtiontaloutta myös velkaantumisen näkökulmasta.

Hallituksen ansiotuloveron vuodelle 2026 päätetyt kevennykset parantavat suomalaisten ostovoimaa, mutta kevennykset kohdistuvat käytännössä yli 100 000 euroa tienaaviin, koska merkittävin on 60 prosentin marginaaliveron alentuminen 52 prosenttiin. Noin 2000 euroa tienaavilla verot eivät juurikaan alene, koska työhuonevähennys ja ammattiliiton jäsenmaksun verovähennys poistuvat. Yli 3000 euroa kuussa tienaavilla veronkevennys on noin 200 euroa vuodessa.

Näiden kevennysten vaikutukset Suomen talouteen jäävät nähtäviksi. Paljon jää yli 100 000 euroa vuodessa tienaavien harteille, koska heille jää jatkossa enemmän käteen verojen jälkeen.

Talouskasvun näkökulmasta haitallista on kotitalousvähennyksen heikentyminen. Verohallinnon mukaan vuodesta 2025 alkaen remonttitöistä voi saada 650 euroa vähemmän ja kotitalous-, hoiva- ja hoitotyöstä jopa 1 900 euroa vähemmän vähennystä. Kotitalousvähennys on ollut porkkana ostaa palveluita paikallisilta yrityksiltä ja vähentää harmaata taloutta.

Suomi kaipaisi nyt kahden laskuvuoden jälkeen talouskasvua merkittävästi tukevaa talouspolitiikkaa. Leikkurilinja ei ole johtanut siihen, että Suomen talous tai velkaantuneisuus olisivat kohentuneet. Talouskasvua tukevien toimien pitäisi olla laaja-alaisia ja yhtenäisiä. Myös talous- ja yritysilmapiiri kaipaisivat positiivisuutta ja innostusta.

Suomi tarvitsee:

- Kuluttajien ostovoiman vahvistamista

- Investointeja

- Työllisyyttä, työntekemistä ja yrittäjyyttä kannustavia toimia

- Positiivisempaa ilmapiiriä. Asiaa, johon voimme kaikki omalta osaltamme vaikutaa.