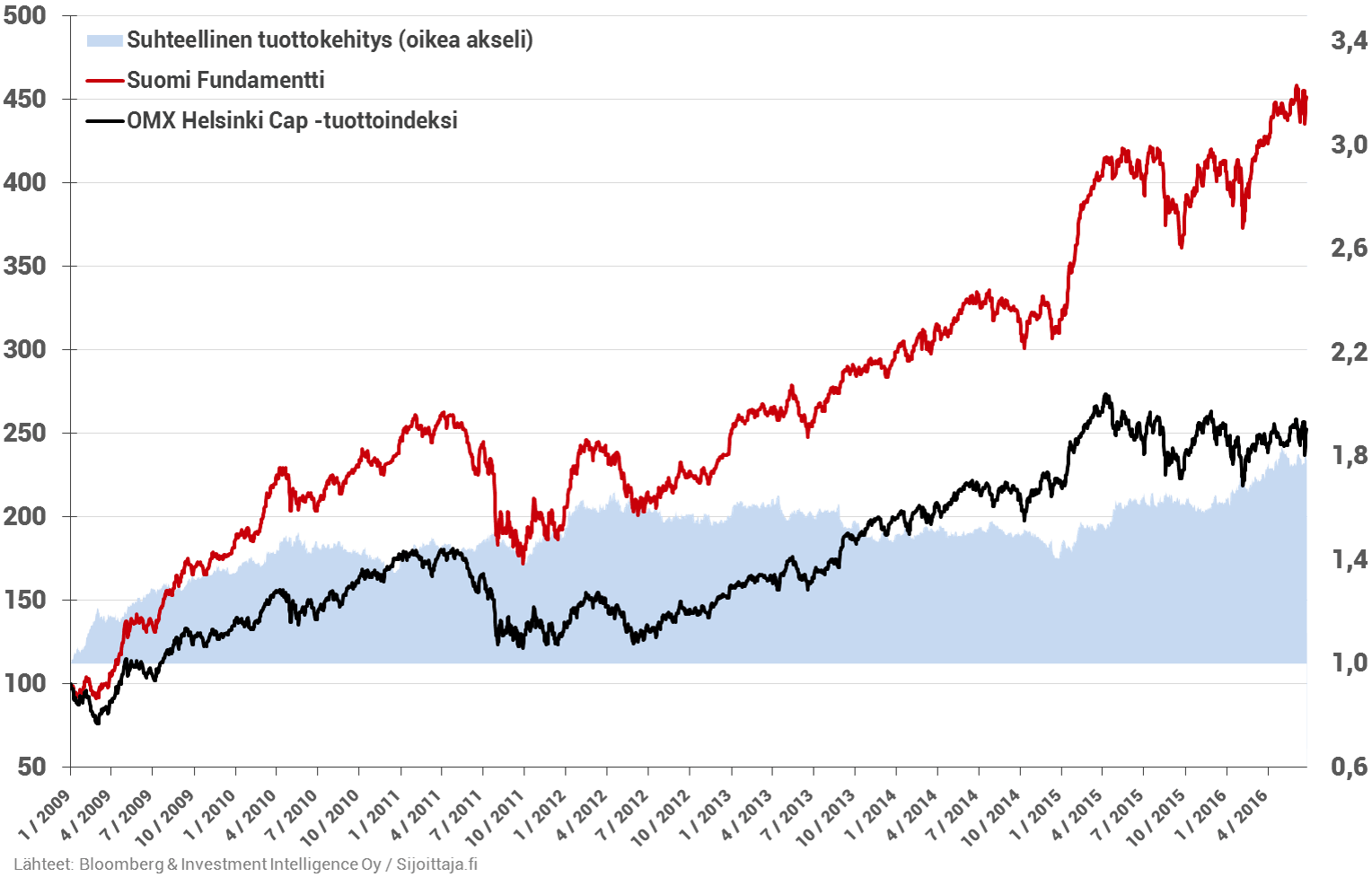

Kesäkuussa mallisalkkumme tuotti 0,5 % ja OMX Helsinki CAP laski 1,0 %.

Koko vuoden osalta Suomi Fundamentti -mallisalkkumme on tuottanut 9,2 % ja vertailuindeksi -1,0 %.

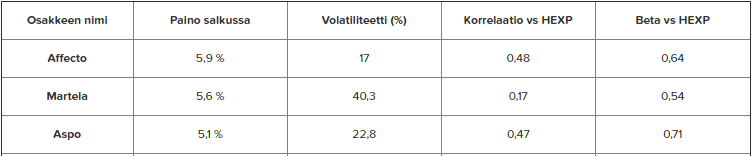

Mallisalkun TOP3-yhtiöt

Osakkeet valitaan mallisalkkuun kvantitatiivisin menetelmin. Menetelmämme huomioi mm. arvostustasot, osinkotuoton, EPS:n kasvun ja osakkeen riskin.

Mallisalkun kärjessä on Affecto. Affecton Q2-tulos tulee olemaan mielenkiintoinen. Kurssi on laskenut yhtiön kannattavuuden laskettua. Yhtiö sai kuitenkin Q1:llä tilauskertymän ja tilauskannan selvään kasvuun. Johto odottaa liikevaihdon pysyvän samalla tasolla tai kasvavan hieman sekä liikevoiton kasvavan vuonna 2016. Tuloksen pitää siten kääntyä Q2:lla. Riskinä on, että kannattavuuskäänne ottaa enemmän aikaa ja yhtiö antaa tulosvaroituksen. Laajempi analyysi huhtikuulta tästä.

Martela on ylittänyt ennusteet jo neljänä kvartaalina. Yhtiön tulosohjaus on varovainen. Martela-konsernin vuoden 2016 liikevaihdon ja liiketuloksen arvioidaan pysyvän edellisvuoden tasolla. Aiemmin Martelalla oli vaikeuksia päästä tulosohjaukseen. Uusi johto halunnee välttää tätä. Osakkeessa on kova tulosvipu ja rakentamisen piristyminen heijastuu positiivisesti Martelaan. Edes kohtuullinen 4-5 %:n EBIT-taso tarkoittaa yli euron EPS:iä. Varovainen sijoittaja odottelee Q2:n.

Aspo on osinkokone, jonka tulos on kärsinyt itämarkkinoista. Merkkejä markkinan vakiintumisesta oli jo Q1:llä. Perinteisesti monialayhtiönä Aspo on ollut matalariskinen sijoituskohde.

Uutena salkkuun nousi Nokia, suoraan sijalle 6. Nokian tavoitehinnoissa tapahtui käänne toukokuun lopussa. Nokian suhteen sijoitusjänteen pitää olla pitkä, sillä Alcatel-Lucent-kaupan tulokset näkyvät vasta 2017.