Tuloskausi on myllännyt Suomi Fundamentti -mallisalkun sisällön uusiksi. Mukana on 10 uutta yhtiötä. Kärkeen nousi yksi Helsingin pörssin parhaimmista osingonmaksajista.

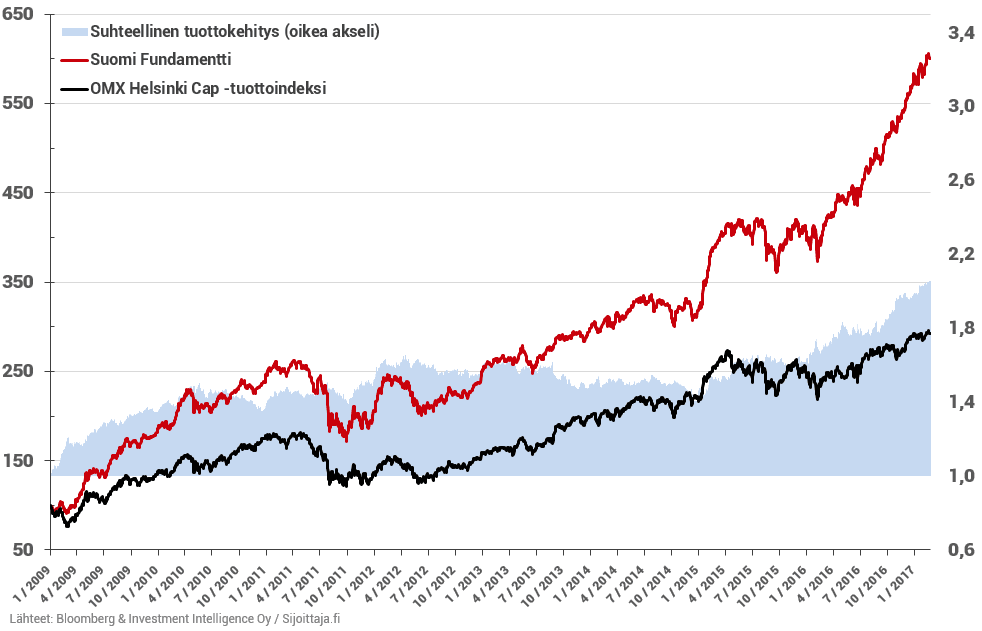

Suomi Fundamentin kehitys

Suomi Fundamentti tuotti helmikuussa +3,7 % ja OMX Helsinki Cap -indeksi +2,6 %. Vuoden alusta Suomi Fundamentti on tuottanut +5,2 % ja OMX Helsinki Cap on tuottanut +1,5 %. Pitkässä juoksussa Suomi Fundamentti on tarjonnut merkittävää ylituottoa indeksiin nähden.

TOP3-osakkeet

Suomi Fundamentin kärkeen nousi hieman yllättäen Fortum. Myös toisena oleva Lemminkäinen on pienoinen yllätys. Kolmantena on Neste Oil.

Fortumin vertailukelpoinen liiketulos oli Q4:lla 188 M€ ja jäi analyytikkojen konsensuksesta 245 M€. Pääasiallisena syynä tuloksen laskuun oli merkittävästi vähäisempi vesivoimatuotanto, kun vesitilanne erityisesti Ruotsissa jatkui kuivana. Myös Fortumin saavuttama sähkönmyyntihinta oli alempi kuin vuoden 2015 viimeisellä neljänneksellä. Tuloksen laskua vertailukauteen nähden tasoitti osin Russia-segmentin vahva tulos sekä paremman käytettävyyden ansiosta saavutetut suuremmat ydinvoiman tuotantomäärät. Vuoden loppupuolella sähkömarkkinoilla oli havaittavissa joitain positiivisia merkkejä, mutta hyödykehinnat ovat liian matalat ja epävakaat tukeakseen sähkön hinnan merkittävää nousua. Osinkoa jaetaan 1,10 euroa (ennuste 0,70 €).

Fortumin strateginen tavoite on 10 %:n ROCE, mikä tarkoittaisi 1 865 milj. euron liiketulosta nykyisellä sijoitetulla pääomalla. Tänne on vielä matkaa. Olemme ennustaneet Fortumille 850 M€:n EBIT:in ja 0,93 euron EPS:iä vuodelle 2017. Fortum tarjoaa sijoittajille korkeaa osinkotuottoa. Osinkotuotto-% 1,10 euron osingolla on 7,6 %.

Lemminkäisen liiketulos oli Q4:llä ennusteiden mukainen 35,0 M€. Liiketulosta paransivat kertaluonteiset erät kartellioikeudenkäynnin palautuksista. Operatiivinen liikevoitto oli heikko 12,5 M€. Tilauskanta vahvistui edellisvuodesta, vaikka yhtiö ei ole onnistunut kasvattamaan infraprojektien tilauskantaa suunnitellusti. Jatkossa Lemminkäinen keskittyy operatiivisen tehokkuuden parantamiseen kaikissa toiminnoissa. Lemminkäinen arvioi, että vuonna 2017 sen liikevaihto ja liikevoitto paranevat. Osinkoa jaetaan 0,66 euroa (ennuste 0,37 €).

Lemminkäisen velkaantuneisuus on laskenut ja gearing on 24 % (nettovelat suhteessa omaan pääomaan). Yhtiöllä on siten osingonmaksukykyä, josta 0,66 euron osinkoyllätys oli esimerkki. Yhtiön EPS:issä on kova vipu. Olemme ennustaneet Lemminkäiselle 60 M€ liiketulosta ja 1,63 EPS:iä vuodelle 2017. Näihin yltäminen edellyttäisi selvää parantamista vuoden 2016 liikevoittotasosta (45 M€).

Neste Oilin vertailukelpoinen liiketulos oli Q4:lla jälleen kova 262 M€ (ennuste 254 M€). Myös näkymät vuodelle 2017 ovat hyvät ja tuloksen voidaan odottaa olevan vuoden 2016 tasoilla tai yli. Loppuvuosi ja strategisten investointien loppuunsaattaminen ratkaisee tuloksen. Osingossa on nousutrendi. Vuonna 2009 osinko oli 0,25 euroa ja nyt jo 1,30 euroa.

Neste Oilin strategia puree ja yhtiö tekee vahvaa tulosta ja kassavirtaa. Yhtiön nettovelka on laskenut 1,5 vuodessa 1,2 miljardia. Gearing on enää 18 %. Myös osinkotrendi on nouseva. Olemme ennustaneet 1 000 milj. vertailukelpoista liiketulosta ja 3,22 euron EPS:iä vuodelle 2017. Neste Oil on osake, joka on kärsinyt eniten Trumpin valinnasta. Sijoittajat pelkäävät, että Trump suosii fossiilisia ja evää uusiutuvien polttoaineiden verohelpotukset. Neste Oiliin liittyy siten poliittinen riski.

Uudet osakkeet Suomi Fundamentti -mallisalkussa

-

analyysi: Analyysissa Nesteen osake – vieläkö osakekurssissa nousuvaraa?

-

osakkeet: Parhaiten tuottaneet suomalaiset osakkeet 2025

-

markkinaympäristö: USA:n ja Kiinan väliaikainen tullisopu villitsi osakemarkkinat

-

sijoitusideat: STIL tavoittelee yli 100 prosentin vuosikasvua – kasvun tueksi yhtiö käynnisti osakeannin

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet