Helsingin pörssin konepajat ovat globaaleja yhtiöitä, joiden liiketoiminnat ovat riippuvaisia maailmantalouden kysynnästä. Talous on piristymässä, mikä osake vaikuttaa houkuttelevimmalta?

Vertailussa konepajat

Vertailun yhtiöt ovat: KONE, Konecranes, Wärtsilä, Metso, Cargotec ja Valmet. Kaikki vertailussamme olevat konepajat ovat raportoineet vuoden 2016 tuloksen. Konepajojen suoritukset viimeisellä kvartaalilla yltävät niukasti positiivisen puolelle. Wärtsilän ja Konecranesin suoritukset olivat positiiviset ja Metso selkeä pettymys. Muiden konepajojen suoritukset olivat neutraalit.

Yhtiöt ovat syklisiä ja liiketoiminnat riippuvaisia globaalista kysynnästä. Raaka-aineiden hinnat ovat kääntyneet nousuun ja maailmantalouden kasvun odotetaan kiihtyvän. Näiden pitäisi vaikuttaa myönteisesti konepajojen tulevien vuosien tulosnäkymiin. Katso lisää indikaattoreita Markkinaympäristöstä.

Konepajojen saatujen tilausten ja tilauskannan kehitykset jäivät vuoden viimeisellä kvartaalilla pehmeiksi. Konecranesin ja Valmetin saadut tilaukset kehittyivät parhaiten. Tilauskanta vahvistui KONEella ja Valmetilla. Muilla laski tai pysyi ennallaan.

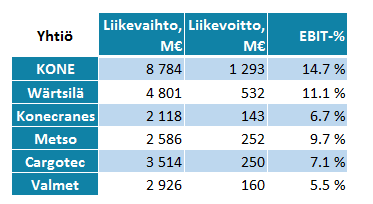

KONEen kannattavuus paras

Liikevoitto-%:lla mitattuna KONEen kannattavuus on paras ja Valmetin matalin. KONE on myös liikevaihdolla ja kertaluonteisista eristä oikaistulla liikevoitolla mitattuna selvästi suurin.

Tuloskommentit vuoden 2016 viimeisestä kvartaalista

KONEen liikevaihto oli 2 593 M€ (analyytikoiden ennuste 2 615 M€) ja liiketulos 392 M€ (ennuste 385 M€). Palveluliiketoiminnan kasvu kiihtyi. Kiinan markkina oli edelleen haastava. Vuonna 2017 KONEen liikevaihdon kasvun arvioidaan olevan -1 % ja 3 % välillä ja liikevoiton (EBIT) arvioidaan olevan 1 180-1 300 miljoonaa euroa.

Wärtsilän liikevaihto oli 1559 M€ (analyytikoiden ennuste 1 516 M€) ja oikaistu liikevoitto 253 M€ (ennuste 216 M€). Viimeisellä neljänneksellä projektijakauma parantui, mikä näkyi huippukannattavuutena. Wärtsilän palvelujen ja ratkaisujen kysynnän odotetaan pysyvän vuonna 2017 suhteellisen muuttumattomana edellisvuoteen verrattuna.

Konecranesin liikevaihto oli 613,3 M€ (analyytikoiden ennuste 605,3 M€) ja oikaistu liikevoitto 52,1 M€ (ennuste 45,9 M€). Yhtiön kilpailukyky on parantunut. Viime aikoina vahvistuneet ostopäälliköiden indeksit ja konttiliikenteen uudelleen alkanut kasvu tukevat kehitystä. Terex Corporationin MHPS-liiketoiminnan osto saatiin päätökseen 4. tammikuuta 2017. Tästä syystä ohjausta ei vielä annettu.

Metson liikevaihto oli 676 M€ (analyytikoiden ennuste 704 M€) ja oikaistu liikevoitto 59 M€ (ennuste 72 M€). Metson tulos oli heikko. Tuloksen heikentyminen johtui liikevaihdon laskusta, projektien kustannusylityksistä ja takuisiin liittyvistä kustannuksista Mineralsissa sekä liiketoimintaan liittymättömistä negatiivisista eristä konsernihallinnossa. Metson vuoden 2017 markkinanäkymät ovat lievän optimistiset ja yhtiö odottaa markkinatilanteen tokenevan hieman vuoteen 2016 verrattuna.

Cargotecin liikevaihto oli 933 M€ (analyytikoiden ennuste 897 M€) ja liikevoitto ilman kertaluonteisia eriä 61 M€ (ennuste 60 M€). Tilauskanta laski jo kuudetta kvartaalia peräjälkeen. Johto oli tyytyväinen yhtiön etenemiseen ja kannattavuuskehitykseen MacGregorin haastavan markkinatilanteen huomioiden. Cargotecin vuoden 2017 liikevoiton ilman uudelleenjärjestelykuluja arvioidaan paranevan vuodesta 2016 (250,2 miljoonaa euroa).

Valmetin liikevaihto oli 785 M€ (analyytikoiden ennuste 835,8 M€) ja liikevoitto ilman kertaluonteisia eriä 58 M€ (ennuste 61,3 M€). Markkinanäkymät ovat yleisesti hyvät. Valmet arvioi, että liikevaihto vuonna 2017 pysyy vuoden 2016 tasolla (2 926 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2017 kasvaa verrattuna vuoteen 2016 (196 milj. euroa).

Sijoittajan taulukot – mikä konepajoista houkuttelevin

-

analyysi: Analyysissa Nesteen osake – vieläkö osakekurssissa nousuvaraa?

-

osakkeet: Parhaiten tuottaneet suomalaiset osakkeet 2025

-

markkinaympäristö: USA:n ja Kiinan väliaikainen tullisopu villitsi osakemarkkinat

-

sijoitusideat: STIL tavoittelee yli 100 prosentin vuosikasvua – kasvun tueksi yhtiö käynnisti osakeannin

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet