Treidityökalumme nostaa esiin laadukkaita osakkeita päivittäin, ja juuri nyt tuorein osakeidea on Darden Restaurants. Vahvaa kassavirtaa, tunnetut ravintolabrändit yhdistettynä osakkeen nousutrendiin. Osake ei myöskään ole erityisen altis kauppasodan riskeille. Analyysi avoin kaikille.

- Darden on Yhdysvaltojen johtavia ravintola-alan yhtiöitä, jonka vahvat brändit ja tehokas operatiivinen malli tekevät siitä houkuttelevan laatuyhtiön sijoittajalle

- Yhtiö hyötyy Yhdysvaltojen yksityisen kulutuksen elpymisestä sekä premium-ravintoloiden kasvavasta suosiosta inflaation tasaantuessa

- Analyysissa Sijoittaja AI:n uusin osakeidea

- Darden sai Osaketyökalussa huippupisteet laadusta, kasvusta, momentista ja osingosta

- Analyysi poikkeuksellisesti avoin kaikille

Johdanto

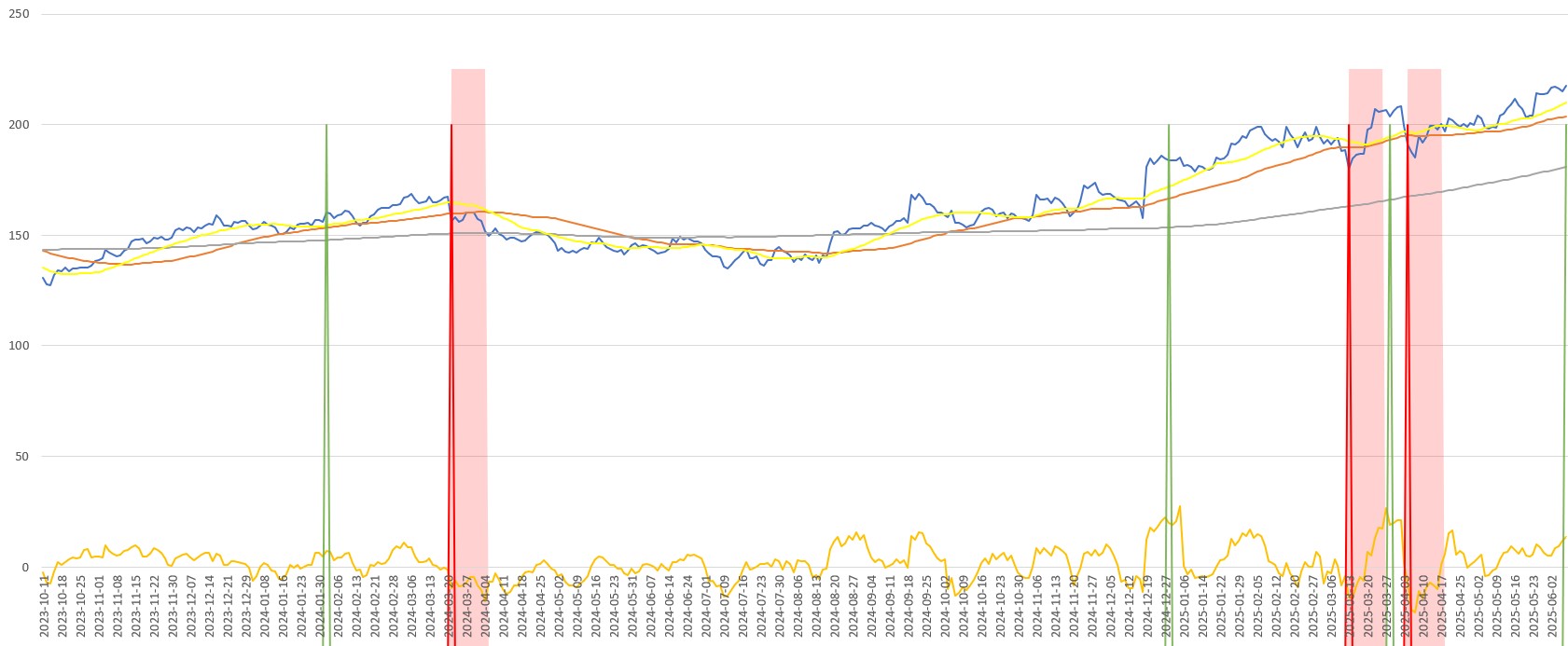

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Dardenille 5.6.2025 päätöskurssilla

Darden Restaurants Inc. (DRI) on yhdysvaltalainen ravintolakonserni, joka omistaa ja operoi useita tunnettuja ruokailubrändejä, kuten Olive Garden, LongHorn Steakhouse, Yard House, The Capital Grille ja Ruth’s Chris Steak House. Yhtiö toimii harkinnanvaraisen kulutuksen sektorilla ja on yksi maailman suurimmista täyden palvelun ravintolayhtiöistä. Dardenin strategia perustuu operatiiviseen tehokkuuteen, vahvaan brändinhallintaan ja asiakaskokemuksen optimointiin, mikä on mahdollistanut yhtiön kestävän kasvun ja vakaan kannattavuuden vuosien ajan.

Yhtiön markkina-arvo on noin 22,5 miljardia euroa (25,5 mrd. USD) ja sen odotettu liikevaihto tilikaudella 2025 on noin 10,7 miljardia euroa (12,1 mrd. USD). Dardenin ravintolat toimivat pääasiassa Yhdysvalloissa, mutta sen brändien tunnettuus ja skaalaetu antavat sille kilpailuedun myös laajempaan kansainväliseen laajentumiseen. Yhtiö hyödyntää hybridimallia, jossa osa ravintoloista on konsernin omistuksessa ja osa toimii franchising-periaatteella.

Dardenin kilpailijoita ovat muun muassa Texas Roadhouse, Cheesecake Factory ja Brinker International. Näihin nähden Darden erottuu operatiivisella tehokkuudella, vahvalla kassavirralla ja monipuolisella ravintolaportfoliolla.

Dardenin osake nähdään laadukkaana ja defensiivisenä valintana kuluttajasektorilla. Yhtiö tarjoaa maltillista kasvua, vakaan osingonmaksun ja suhteellisen alhaisen volatiliteetin. Vaikka osakkeen arvostus ei ole matalimmasta päästä, sen laatu- ja momenttipisteet ovat korkeat. Tässä analyysissä tarkastelemme Dardenin liiketoimintamallia, kilpailuasemaa, taloudellisia tunnuslukuja sekä osakkeen arvostusta sijoittajan näkökulmasta.

1. Yhteenveto ja sijoitusnäkemys Darden Restaurants -osakkeesta

Osaketyökalun kokonaispisteet: 80 / 100

Darden Restaurants saa Osaketyökalussa reilusti keskiarvon ylittävän kokonaisarvosanan, jota tukevat erityisesti laadun, kasvun, osingon ja momentin vahvat pisteet. Kokonaispisteet nousivat viidellä viime kuukauteen verrattuna. Yhtiö profiloituu laadukkaana ja vakaana kuluttajayhtiönä, joka tarjoaa tasaista kasvua, maltillista osinkotuottoa ja hyvää kassavirtaa. Kasvupisteet (8/10) ja momentti (8/10) kertovat sekä tulosparannuksesta että teknisestä vetovoimasta. Laatupisteet (10/10) tekevät osakkeesta houkuttelevan pitkän aikavälin omistajalle.

Osake ei ole arvostukseltaan halpa: arvopisteet ovat 4/10. P/E-luku vuodelle 2025 on 22,6 ja vuodelle 2026 edelleen 20,3, jotka ovat hyvin lähellä S&P 500 -indeksin arvostuskertoimia. Osinkopisteet ovat vahvat (9/10), mikä kuvastaa yhtiön kykyä maksaa vakaata osinkoa – historiallinen osinko on 5,24 USD per osake ja osinkotuotto 2,4 %. Kokonaisriskipisteet (7/10) osoittavat vakaata toimintaympäristöä ja maltillista volatiliteettia (0,27).

Tuoreimmassa osavuosikatsauksessa Q3/2025 EPS jäi niukasti odotuksista (2,80 vs. 2,81 USD), mutta liikevaihto ja tulos kasvoivat selvästi vuodentakaisesta. Yhtiö piti vuoden 2025 ohjeistuksen ennallaan, mikä tukee sijoittajien luottamusta.

Treidisignaali ja tekninen analyysi:

Darden Restaurantsin osake liikkuu selkeässä nousutrendissä ja tekninen momentti on vahva (9/10). Osake sai maanantaina 9.6.2025 kaikkien aikojen korkeimman päätöskurssinsa (219,70 $). Osake tekee uusia huippuja ilman ylikuumentumisen merkkejä, mikä viittaa kestävään trendiin ja jatkonousun potentiaaliin. Volatiliteetti on maltillinen (0,27), mikä tekee osakkeesta sopivan vakaata tuottoa hakeville sijoittajille.

Näkemys: Buy → Darden on erinomainen valinta vakaata laatuyhtiötä etsivälle osinkosijoittajalle, joka arvostaa maltillista kasvua ja vahvaa kassavirtaa. Osake ei ole edullisin, mutta tarjoaa laatua ja turvaa pitkäjänteiselle omistajalle.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta: Darden Restaurants Inc. on yksi Yhdysvaltojen suurimmista ravintolakonserneista. Sen brändiportfolioon kuuluu tunnettuja ketjuja, kuten Olive Garden ja LongHorn Steakhouse, jotka houkuttelevat laajaa asiakaskuntaa. Yhtiön liiketoimintamalli perustuu sekä omistettuihin että franchising-pohjaisiin ravintoloihin, tarjoten skaalautuvuutta ja kustannustehokkuutta.

Kilpailuetu: Dardenilla on brändietua (esim. Olive Garden) ja tehokas operatiivinen malli. Asiakasuskollisuus ja laaja markkinapeitto ovat sen kilpailuetuja.

Johto: Yhtiön johto on ansioitunut ja noudattaa johdonmukaista strategiaa kannattavuuden ja kassavirran maksimoinnissa. Yhtiö tekee johdonmukaisia investointeja tuottaviin yksiköihin.

3. Taloudellinen suorituskyky

Q1 tulos: Vuoden 2025 Q3-tulos jäi hieman odotuksista (EPS 2,80 USD vs. odotus 2,81 USD), mutta sekä liikevaihto että tulos kasvoivat vuoden takaisesta.

Tuloskasvu: Yhtiö kasvaa vakaasti: liikevaihdon kasvun liukuva keskiarvo 3 vuoden ajalta on 6,8 % vuodessa, ja EPS:n kolmen vuoden kasvuennuste keskimäärin 8 % vuodessa.

Vakavaraisuus: Yhtiön vakavaraisuus on hyvä. Nettovelka on maltillisella tasolla ja kassavirta kattaa investoinnit ja osingonmaksun ilman lisävelkaantumista.

Kannattavuus: Dardenin kannattavuus on erinomainen ravintolasektorilla: EBIT-marginaali vuodelle 2025 on ennustettu 12 %, mikä kertoo tehokkaasta kulurakenteesta ja hinnoitteluvoimasta.

Osingonmaksu: Darden maksaa tasaista ja nousevaa osinkoa. Viimeisen 12 kk:n osinko oli 5,24 USD per osake (osinkotuotto 2 %).

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 10 678 M € / 12 100 M USD |

| EBIT | 1 290 M € |

| EBIT-% | 12 % |

| EPS 2025 / 2026 | 9,5 / 10,7 USD |

| EV/EBIT (hist.) | 19,5 |

| P/E 2025e / 2026e | 22,6 / 20,5 |

| Osinkotuotto | 2,4 % |

| EPS:n kasvu 3v | 8,5 % p.a. |

| Liikevaihdon kasvu 3v (CAGR) | 6,8 % |

4. Markkinan kasvunäkymät ja markkina-asema

Kasvunäkymät: Ravintolasektori toipunut pandemian jälkeen, kasvua tukevat kuluttajien paluu ulkona syömiseen ja premium-brändien suosio.

Investoinnit: Yhtiö investoi maltillisesti uusien ravintoloiden avaamiseen ja teknologiaparannuksiin (digitaalinen tilaus, toimitukset).

Makrotaloudellinen ympäristö: Korkotaso pysynyt korkeana, mutta vaikutus ollut rajallinen. Inflaatiopaineita hallitaan hinnoittelulla.

Kilpailutilanne: Ravintolasektori on hyvin kilpailtu – Dardenin mittakaavaetu ja brändit tarjoavat suojaa uusilta toimijoilta.

5. Riskit ja riskipisteet

Toimialariskit: Hinnannousupaineet raaka-aineissa, palkkakustannukset ja kysynnän herkkyys taloussykleille.

Liiketoimintariskit: Toiminta on voimakkaasti Yhdysvaltoihin keskittynyttä. Syklisyys voi vaikuttaa asiakasmääriin.

ESG: Yhtiö raportoi ESG-tietoja, mutta alalla on luonnostaan ympäristöjalanjälkeä (esim. ruokahävikki). Sosiaalinen vastuu on tärkeää henkilöstökysymyksissä.

Riskipisteet: 7 / 10 – Maltillinen kokonaisriski.

Volatiliteetti (365): 0,27 – Suhteellisen matala.

6. Kurssikehitys ja momentti

Tuotto 1kk: +5,1 %

Tuotto 3kk: +7,6 %

Tuotto YTD: +16,5 %

Tuotto 12kk: +47,4 %

Tuotto 3v: +87,3 %

Tuotto 5v: +217,4 %

Volatiliteetti (365): 27,3 %

Momentti: 8/10 – tekninen vire vahva, kurssi teki uuden ATH:n kesäkuussa 2025

Darden Restaurantsin osake on noussut jatkuvasti viimeisen viiden vuoden aikana, ja kurssikehitys on ollut vakuuttavaa kaikilla aikaväleillä. Tuotto viimeisen 12 kuukauden aikana on ollut +47,4 %, ja viiden vuoden aikana osake on lähes kolminkertaistunut (+217,4 %), mikä kertoo pitkäjänteisestä arvonluonnista.

Kesäkuussa 2025 osake saavutti kaikkien aikojen korkeimman päätöskurssinsa (219,70 USD), mikä heijastaa markkinoiden vahvaa luottamusta yhtiön kehitykseen. Nousua on vauhdittanut parantunut tuloskehitys, vahva kassavirta ja laadukas liiketoimintamalli.

Volatiliteetti pysyy maltillisena (27,3 %), mikä tekee osakkeesta erityisen kiinnostavan vakaata mutta nousevaa tuottoa hakeville sijoittajille. Darden tarjoaa vahvan momentin ja pitkän aikavälin nousutrendin yhdistelmän, joka houkuttelee niin teknisestä näkökulmasta kuin fundamenttien puolesta.

7. Arvostustaso ja arvopisteet

- P/E 2025e: 22,6 – hieman korkeahko.

- EV/EBIT (hist.): 19,14 – sektorille kohtuullinen.

- Osinkotuotto: 2 % – kohtuullinen myös osinkotuoton metsästäjälle.

- Arvopisteet: 4 /10 – osake ei ole erityisen halpa, mutta laatu ja vakaus kompensoivat

Yhteenvetona: Osake on arvostettu laatuyhtiölle tyypillisesti korkeammalle tasolle. Vaikka se ei ole arvostusmielessä erityisen edullinen, oikeuttaa yhtiön korkea laatu ja tuloskasvu nykyisen hintatason.

8. Johtopäätökset

Darden Restaurants Inc. on vahva ja laadukas yhdysvaltalainen ravintolakonserni, joka on onnistunut rakentamaan useita tunnettuja ja kassavirtaa generoivia brändejä, kuten Olive Garden ja LongHorn Steakhouse. Yhtiö toimii harkinnanvaraisen kulutuksen sektorilla, joka on perinteisesti altis suhdannevaihteluille. Darden on kuitenkin yksi sektorin vakaimmista osakkeista.

Taloudellisesti Darden on hyvässä kunnossa: liikevaihto ja tulos ovat kasvussa, EBIT-marginaali on hyvällä 12 prosentin tasolla, ja osinkotuotto on tasainen reilu 2 %. Korkeat laatupisteet ja vahva momentti tekevät Dardenista houkuttelevan kohteen niin lyhyen aikavälin treidaajalle kuin pitkäjänteiselle sijoittajalle.

Vaikka osake ei ole erityisen houkuttelevasti hinnoiteltu arvostrategin näkökulmasta – P/E-luku on 22,6 ja EV/EBIT 19,1 – oikeuttavat yhtiön korkea laatu ja tuloskasvunäkymä nykyisen arvostustason. Riskiprofiili on maltillinen ja volatiliteetti alhainen, mikä lisää osakkeen houkuttelevuutta vakaata tuottoa etsivän sijoittajan näkökulmasta. Kokonaisuutena Darden on nousutrendissä oleva laatuyhtiö, jonka markkinasentimentti on selvästi vahvistunut.

Tämän lisäksi Dardenin liiketoiminta ei ole erityisen altis kauppasodalle, koska yhtiö on kotimarkkinakeskeinen, mikä suojaa sitä suoraan ulkomaankauppaan liittyviltä riskeiltä.

Kenelle osake sopii?

- Sopii sijoittajalle, joka arvostaa laatua, ennustettavuutta ja maltillista kasvua.

Pitkäjänteinen osakesijoittaja, joka hakee vakaata osingonmaksua, kohtuullista tuloskasvua ja defensiivistä lisäystä salkkuun, hyötyy Dardenin kaltaisesta yhtiöstä. - Ei välttämättä sovi sijoittajalle, joka etsii korkeaa kasvua tai aliarvostettuja kohteita.

Kasvusijoittajille tai puhtaasti arvostrategiaa noudattaville Dardenin arvostustaso voi tuntua korkealta. Myöskään lyhyen aikavälin korkeaa spekulatiivista tuottoa etsivälle sijoittajalle Dardenin osake ei sovellu.

Darden Restaurants Osaketyökalussa

Osaketyökalussa voit tutkia Dardenin osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Dardenia sen kansainvälisiin kilpailijoihin!

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

osakkeet: Osakeideat 2025: Osaketyökalun TOP 15 -osakkeiden vuosituotto vahva 14,4 %

-

analyysi: Osakeidea: Darden Restaurants – laadukas osinkoyhtiö selvässä nousutrendissä

-

mallisalkut: Suomi Fundamentti -mallisalkku: analyysissa viisi osakepoimintaa salkusta

-

osakkeet: Parhaiten tuottaneet suomalaiset osakkeet 2025

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet