Talouskatsaus sisältää laajan koosteen Suomen ja Euroopan taloustilanteesta alkuvuonna 2025. Analyysi pureutuu ajankohtaisiin talouslukuihin, kuten BKT:n kehitykseen, inflaatioon, luottamusindikaattoreihin sekä yrityslainojen trendeihin. Vaikka kasvu jatkuu, ilmassa on epävarmuutta sekä Suomessa että euroalueella.

Miltä Suomen ja Euroopan taloustilanne näyttää?

Tiivistelmä artikkelista

- Suomen BKT kasvoi euroalueen tahtiin Q1/2025, mutta kehitys perustuu osin heikkoihin vertailulukuihin.

- Euroalueella BKT kasvoi kuudetta kvartaalia peräkkäin, mutta palvelusektori supistui huhtikuussa ja kuluttajaluottamus heikkeni, mikä lisää epävarmuutta kasvun jatkumisesta.

- Inflaatio pysyi maltillisena molemmilla alueilla, mutta euroalueen pohjainflaatio kiihtyi; yrityslainojen määrässä nähtiin nousutrendi sekä Suomessa että euroalueella, joskin Suomen kokonaislainakanta on hieman laskenut.

- Vaikka BKT:n kasvu jatkuu Suomessa ja euroalueella, indikaattorit kuten luottamus ja tuotanto viittaavat mahdolliseen trendikäänteeseen: artikkelissa syvennytään myös makroindikaattoreiden taustalla vaikuttaviin tekijöihin.

Makropulssi sisältää laajan koosteen Suomen ja Euroopan tilanteesta vuoden 2025 ensimmäisellä neljänneksellä. Analyysi tarjoaa ajankohtaisen katsauksen talouskasvuun, inflaatioon, luottamusindikaattoreihin ja yrityslainojen kehitykseen.

Makropulssin julkaisee SijoittajaPRO Corporate Finance. Makropulssi on kerran kvartaalissa päivittyvä kooste, jossa tarkastellaan Suomen ja Euroopan talouden kehittymistä. Lue kooste kokonaisuudessaan SijoittajaPRO Corporate Financen blogista: Corpun Makropulssi Q1/2025: Seuraamassa Eurooppaa ja Suomea

Talouskatsaus: huomiot Q1/2025

Suomi

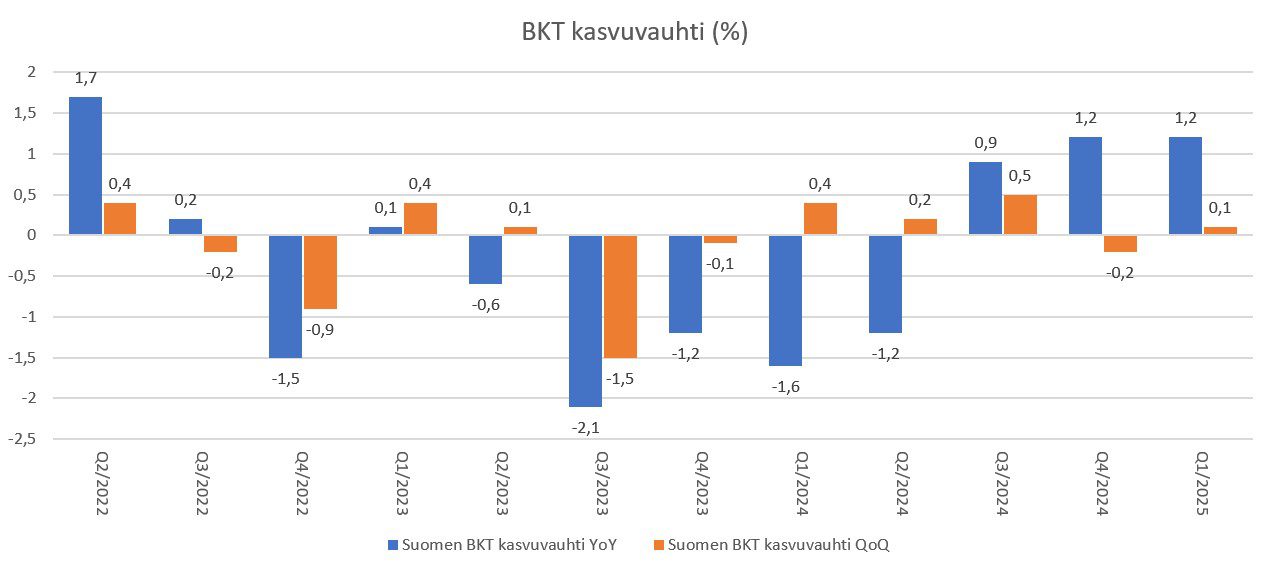

- Talouskasvu: Suomen BKT kasvoi kolmatta kvartaalia peräkkäin ja saavutti euroalueen vuositason kasvuvauhdin. Kasvua tukivat osittain heikot vertailuluvut.

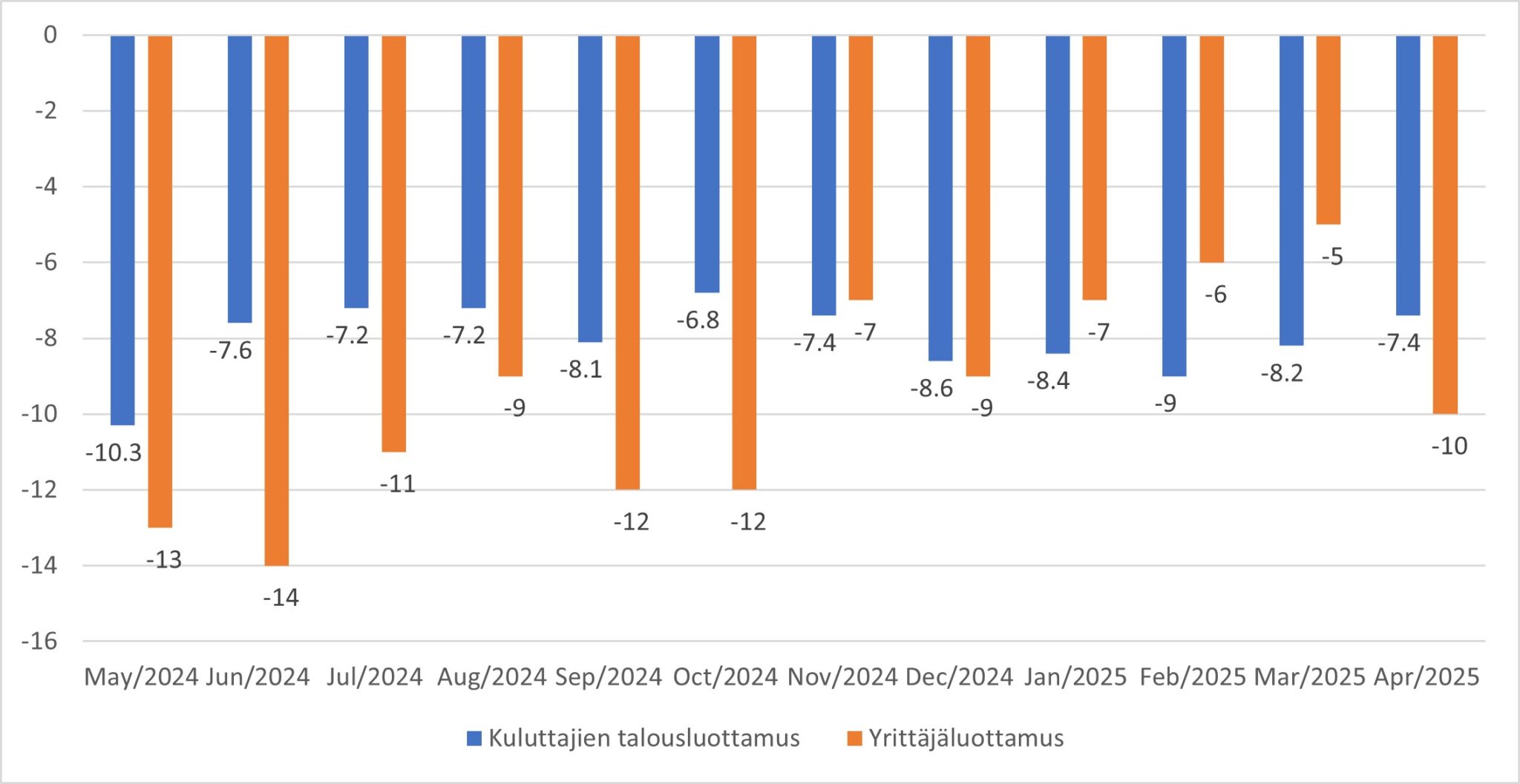

- Luottamusindikaattorit: Kuluttajaluottamus ja teollisuuden yrittäjäluottamus pysyivät negatiivisina ja historiallisten keskiarvojen alapuolella. Teollisuuden luottamuksessa nähtiin selvä notkahdus alaspäin lyhyen ajan trendiin verrattuna.

- Teollinen tuotanto: Laski helmikuussa toista kuukautta peräkkäin vuodentakaiseen verrattuna. Pidemmän ajanjakson kasvuvauhdin muutoksen trendi on nouseva, mutta käännettä on mahdollisesti nähtävissä.

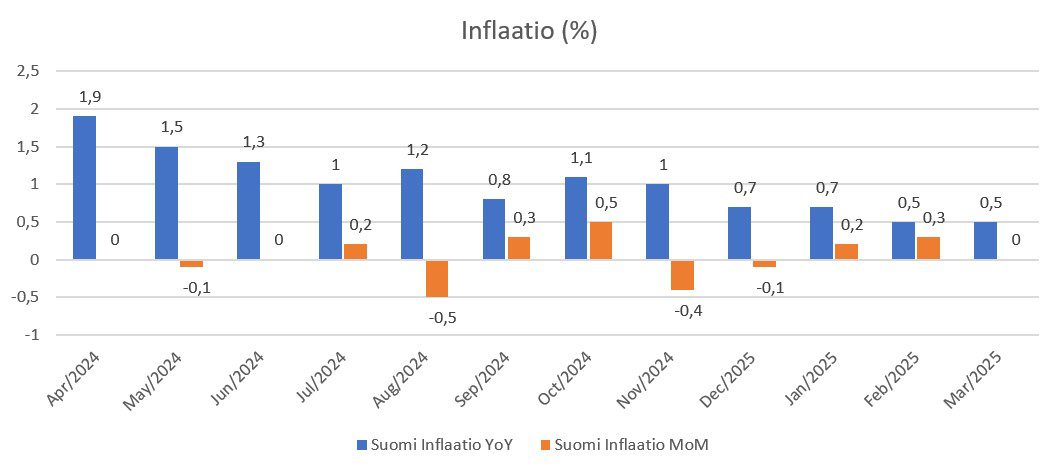

- Inflaatio: Pysyi matalalla tasolla.

- Yrityslainat: Maaliskuussa uusia yrityslainasopimuksia solmittiin vuodentakaista enemmän sekä enintään 1 miljoonan euron lainoissa että yli 1 miljoonan euron lainoissa. Kokonaistrendi 12 kuukauden ajalta on nouseva, vaikka kokonaislainakanta on hieman laskenut vuoden takaiseen verrattuna.

Euroalue

- Talouskasvu: Bruttokansantuote kasvoi alustavien estimaattien mukaan 1,2 % vuoden takaisesta vuoden 2025 ensimmäisellä kvartaalilla, ylittäen odotetun 1 % kasvun. Saksan talous pysyi taantumassa, supistuen 0,2 %, kun taas Ranska ja Italia kasvoivat maltillisesti. Espanja kasvoi vahvasti 2,8 %, vaikka kasvuvauhti hidastui hieman edellisestä kvartaalista.

- Ostopäällikköindeksit (PMI): Huhtikuussa kokonaisostopäällikköindeksi laski 50,1 pisteeseen, alittaen odotukset. Palvelusektorin PMI painui 49,7:ään, osoittaen ensimmäistä supistumista viiteen kuukauteen, kun taas teollisuuden PMI nousi 49:ään, heijastaen lievintä supistumista yli kahteen vuoteen.

- Kuluttajaluottamus: Laski edellisestä kuukaudesta ja on edelleen selvästi negatiivinen, viitaten vahvaan epäluottamukseen. 12 kuukauden trendi on kääntynyt alaspäin.

- Inflaatio: Pohjainflaatiossa nähtiin huhtikuussa kiihtymistä tammikuun tasoille.

- Yrityslainat: Yrityksille myönnettyjen lainojen kasvuvauhti on kääntynyt hienoiseen nousuun viimeisen vuoden aikana, mutta kasvu on edelleen kohtuullisen maltillista.

Q1:n kehitys verrattuna Q4:ään

Makropulssi keskittyy kvartaaleittain vertailemaan myös aiempia markkinalukuja.

Vuoden 2025 ensimmäisen kvartaalin luvuista nousee esille, kuinka helmikuussa Suomen kehitys näytti hienokseltaan positiiviselta: BKT kasvoi toista kvartaalia peräkkäin ja teollisuuden luottamus oli noussut selvästi vuodentakaiseen verrattuna. Teollinen tuotanto oli kasvanut seitsemän kuukautta peräkkäin, ja yrityslainojen määrässä nähtiin selkeä nousutrendi. Kuluttajaluottamus ja yrittäjäluottamus pysyivät kuitenkin negatiivisina ja historiallisten keskiarvojen alapuolella.

Toukokuuhun tultaessa BKT:n kasvu on jatkunut ja Suomi on saavuttanut euroalueen vuositason kasvuvauhdin, mutta positiivista kehitystä varjostavat edelleen heikot vertailuluvut. Teollisuudessa suunta on muuttunut: tuotanto on kääntynyt laskuun ja teollisuusluottamus on notkahtanut, mikä viittaa mahdolliseen trendikäänteeseen. Kuluttajaluottamus pysyy negatiivisena, eikä selvästä luottamuksen paranemisesta ole merkkejä.

Euroalueella helmikuussa nähtiin positiivinen yllätys ostopäällikköindeksissä ja BKT kasvoi viidettä kvartaalia peräkkäin. Kuluttajaluottamus oli yhä negatiivinen, mutta lievässä nousussa. Toukokuussa talouskasvu on vahvistunut edelleen ja BKT on kasvanut nyt kuusi kvartaalia peräkkäin, mutta luottamuksen ja palvelusektorin kehitys on heikentynyt: kuluttajaluottamus on laskenut ja palvelualojen aktiviteetti supistunut ensimmäistä kertaa kuukausiin.

Kokonaisuutena sekä Suomessa, että euroalueella kasvu jatkui, mutta kevään aikana riskit ja epävarmuus ovat lisääntyneet.

Alempana on avattu Suomen kehitystä tarkemmin makroindikaattorikohtaisesti. Euroalueen kehityksestä voi lukea SijoittajaPRO:n blogissa.

Talouskasvu

- Suomen BKT:n kehitys on ollut tarkastelujaksolla euroaluetta heikompi, mutta viimeiset kolme kvartaalia ovat olleet linjassa euroalueen kasvun kanssa.

- Työpäiväkorjattu BKT kasvoi toista kvartaalia peräkkäin ja oli ennakkotietojen mukaan 1,2 % vuodentakaiseen verrattuna.

- Kausitasoitettu bruttokansantuote kasvoi ennakkotietojen mukaan vuoden 2025 ensimmäisellä neljänneksellä 0,1 % edellisestä vuosineljänneksestä.

- Työllisten määrän ennakoidaan vähentyneen työpäiväkorjattuna 0,4 % vuodentakaisesta.

- Tehtyjen työtuntien määrän ennakoidaan vähentyneen 1,8 % vastaavasta vuodentakaisesta neljänneksestä. – Vertailuluvut ovat heikkoja, joka vaikuttaa kasvulukuihin.

Inflaatio

- Maaliskuussa 2025 Suomen kokonaisinflaatio pysyi matalalla tasolla.

- Maaliskuussa 2025 kuluttajahintoja nosti vuoden takaiseen verrattuna eniten yleisen sairaalamaksun, hoitovastikkeiden ja kahvin hinnan nousu.

- Kuluttajahintojen nousua vuoden takaisesta hillitsi eniten asuntolainojen keskikoron, sähkön hinnan ja kulutusluottojen korkojen lasku.

- Kuluttajahintojen kuukausimuutos oli -0,0 %.

Yritys- ja kuluttajaluottamus-indeksit

- Luottamus on yhä heikompaa kuin pitkän aikavälin keskiarvo (0 pistettä).

- Teollisuusluottamus laski arvoon -10, pudoten maaliskuun yli kahden vuoden huipusta (-5) ja saavuttaen alimman tason sitten lokakuun 2024.

- Tuotanto-odotukset pysähtyivät, kun tulevien kuukausien näkymät heikkenivät selvästi.

- Tilauskanta heikkeni edelleen, ja valmiiden tuotteiden varastot laskivat hieman.

- Täydellä kapasiteetilla toimivien yritysten osuus laski 58 %:iin, kun se oli vielä maaliskuussa 61 %.

- Taso on yhä selvästi pitkäaikaisen keskiarvon (-2,7) alapuolella.

- Suomalaisten jo valmiiksi varovainen talousluottamus heikkeni edelleen huhtikuussa, vaikka arviot oman talouden nykytilasta ja lähiajan kehityksestä kohentuivat hieman — ne pysyivät kuitenkin selvästi negatiivisina.

- Verrattuna vuoden takaiseen tilanteeseen yleiset talousodotukset ovat hieman kirkastuneet.

- Kestokulutustavaroiden hankintaa pidettiin yhä erittäin epäajankohtaisena, ja kotitalouksien kulutusaikeet olivat varsin maltilliset.

- Asunnon ostohalukkuus oli keskimääräistä matalampaa, mikä kertoo epävarmuuden jatkumisesta.

- Odotus yleisestä työttömyyskehityksestä oli synkkä, ja työttömyyden uhka koettiin omallakin kohdalla suureksi.

Teollinen tuotanto

- Teollisuustuotanto laski 2,4 % vuoden takaisesta, kiihtyen tammikuun 0,8 %:n pudotuksesta ja merkiten toista peräkkäistä laskukuukautta.

- Valmistavan teollisuuden tuotanto supistui 3,4 %, kun se oli tammikuussa pysynyt ennallaan.

- Sähkön, kaasun, lämmön ja ilmastoinnin tuotanto väheni edelleen, mutta tammikuuta hitaammin.

- Kaivostoiminta ja louhinta piristyivät voimakkaasti vuoden takaisesta.

- Kuukausitasolla tuotanto supistui 0,9 %, mikä käänsi suunnan tammikuun tarkistetusta 0,4 %:n noususta.

- Teollisuustuotannon muutoksen trendi pidemällä aikavälillä on kuitenkin edelleen nouseva.

Makropulssin lähteenä on käytetty EOD:n, Suomen Pankin, Eurostatin, Elinkeinoelämän keskusliiton, EKP:n, S&P Globalin, Tilastokeskuksen ja Euroopan komission dataa ja julkaisuja.

Lue lisää talouden kehityksestä Suomessa ja Euroopassa

Makropulssin julkaisee SijoittajaPRO Corporate Finance. Makropulssi on kerran kvartaalissa päivittyvä kooste, jossa tarkastellaan Suomen ja Euroopan talouden kehittymistä. Lue kooste kokonaisuudessaan SijoittajaPRO Corporate Financen blogista: Corpun Makropulssi Q1/2025: Seuraamassa Eurooppaa ja Suomea