Vuoden ensimmäisestä tuloskaudesta tuli huono globaalisti. Tulosodotukset ovat laskussa Euroopassa ja nousussa Yhdysvalloissa. Toteutunutta tuloskasvua yhä kuitenkin odotellaan.

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten osakemarkkinoiden tuloskehityksen helposti luettavassa taulukko- ja kuvaajamuodossa. Niiden avulla sijoittaja saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

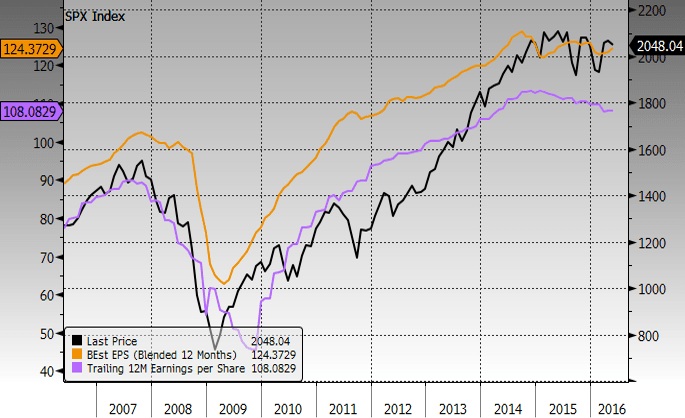

Tuloskausi Yhdysvalloissa

- USA:ssa toteutuneet tulokset ovat laskeneet jo kaksi vuotta (violetti viiva)

- Tulosodotukset (keltainen) ovat pysyneet kutakuinkin paikallaan

- Arvostustasot korkealla

Lähde: Bloomberg. Bloomberg LC:n luvalla.

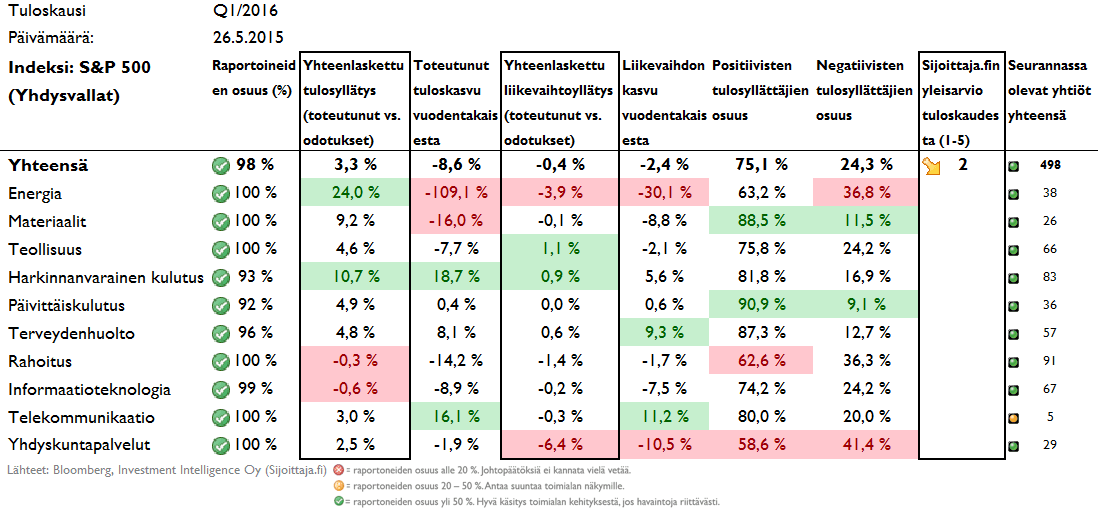

Applen tulos romahdutti teknologiasektorin

Aiempina kvartaaleina vahvassa vedossa ollut teknologiasektorin suoritus ensimmäisellä kvartaalilla on ollut heikko. Applen tulos oli selvä pettymys markkinoille ja ohjaus tulevalle kvartaalille pettymys. Teknologiasektorin yhteenlaskettu tulos on tähän mennessä 8,9 % heikompi kuin vuosi sitten. Toteutuneella tulosyllätyksellä mitattuna teknologiasektori on USA:n sektoreista heikoin.

Kuluttajasektoreilla tuloskausi on sujunut hyvin. Harkinnanvaraisella kulutussektorilla tulokset ovat ylittäneet selvästi (+10,7 %) odotukset ja myös toteutunut tuloskasvu on ollut hyvää (+18,7 % vuodentakaisesta). Kulutussektorien liikevaihdot ovat myös mukavassa kasvussa (+5,6 % ja +0,6 %). Laskenut öljyn hinta ja hyvä työllisyyskehitys vaikuttavat pitävän amerikkalaiskuluttajien lompakon nyörit löysällä, mikä on positiivista.

Alla olevassa taulukossa on esitetty sektoreiden ja keskeisten indeksien arvostustasot Yhdysvalloissa. Telekommunikaatiosektori ylläpitää houkuttelevia arvostuslukujaan myös tällä tuloskaudella. Telekommunikaatiosektori on myös kehittynyt huomattavasti S&P 500 -indeksiä paremmin alkuvuonna.

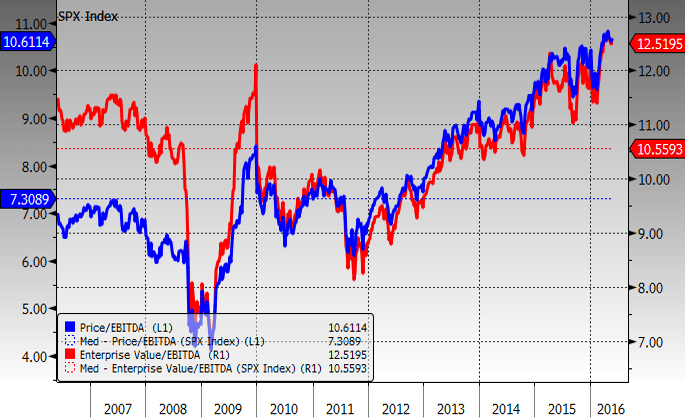

Alla olevasta kuvaajasta voi puolestaan havaita, että Yhdysvaltain osakemarkkinoiden arvostustasot ovat nousseet jo korkeiksi, mikä yhdistettynä heikkoon tuloskehitykseen rajoittaa amerikkalaisosakkeiden nousupotentiaalia. Kuvaajassa sininen käyrä kuvaa S&P 500 -indeksin markkina-arvon suhdetta historialliseen 12 kuukauden käyttökatekehitykseen. Suhdeluku on tällä hetkellä noin 10,6, mikä on selvästi viimeisen 10 vuoden mediaania (7,3) korkeampi. Punainen käyrä puolestaan kuvaa nettovelatonta arvoa (EV) suhteessa historialliseen 12 kuukauden käyttökatteeseen. Viesti on jokseenkin sama: nykyinen noin 12,5 taso on selvästi mediaania (10,6) korkeampi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Euroopassa tulosennusteet ovat pehmentyneet edelleen

- Euroopassa toteutuneet tulokset ovat laskeneet jo viidettä vuotta (violetti viiva)

- Myös tulosodotukset ovat olleet laskupaineessa (keltainen viiva)

- Euroopassa matalampi arvostus, mutta heikompi tuloskehitys kuin USA:ssa

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Energiasektori ylittänyt odotukset

Tuloskausi jää torsoksi eurooppalaisten yritysten osalta osalta. Positiivisena yllätyksenä on energia ja materiaalisektorien odotuksia huomattavasti paremmat kehitykset. Muita positiivisia asioita eurooppalaisesta tuloskaudesta ei juuri voi sanoa. Yhteenlaskettu tulosyllätys on vain juuri ja juuri positiivinen. Toteutunut tuloskasvu ja liikevaihdon kasvu ovat kuitenkin syvästi pakkasen puolella. Toteutunut tuloskasvu on kauheat -27 % vuodentakaisesta.

Alla olevassa taulukossa on esitettynä Eurooppalaisten sektorien arvostusluvut. Taulukosta nähdään esimerkiksi rahoitussektorin arvostuslukuperusteinen näennäinen houkuttelevuus.

Tulosyllätykset Suomessa

- Suomessa toteutuneet tulokset ovat yhä noususuunnassa (violetti viiva)

- Tulosodotukset ovat kuitenkin tasaantuneet (keltainen viiva)

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausi starttasi positiivisin merkein Suomessa, mutta yhdenpitävästi Euroopan kanssa, myös Suomessa tulosyllätykset jäävät ohueksi. Toteunut tuloskasvu ja liikevaihdon kasvu ovat myös negatiiviset. Materiaalisektori on myös Suomessa hyvässä vedossa. Positiivisia tulosyllättäjiä on hieman alle puolet yrityksistä (47,9 %).

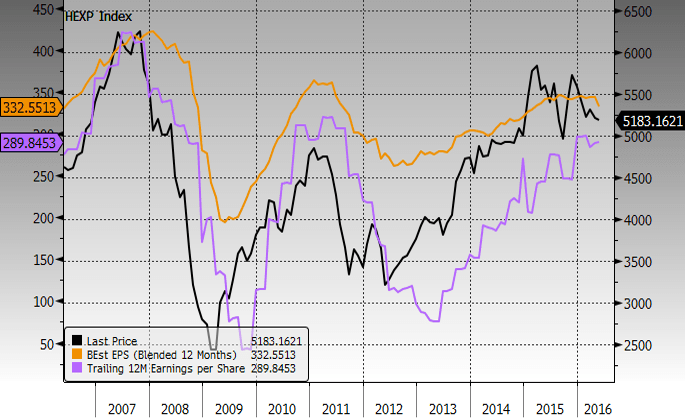

Japanissakin tulostrendi hyytymässä?

- Japanissa toteutuneet tulokset olleet pitkään noususuunnassa (violetti viiva), nyt laskusuunnassa

- Tulosodotukset ovat tasaantumassa tai jopa laskusuunnassa (keltainen viiva)

- Kurssikehitys ollut vaisua ulkomaalaisten sijoittajien vetäessä rahaa ulos Japanista

- Arvostustaso houkuttelee

Eurooppaan ja Suomeen nähden positiivista Japanissa on selvästi korkeammat tulostasot verrattuna aikaisempaan historiaan. Voimakkaasti heikentynyt jeni tosin osittain selittää hyvää aiempaa kehitystä eikä euromääräiselle sijoittajalle vuosien 2013-2015 kurssinousu ole näkynyt läheskään yhtä voimakkaasti kuin jenimääräisille sijoittajalle (tiesitkö, että ETF:ien avulla voit sijoittaa myös valuuttasuojatusti? ETF-työkalustamme löydät tehokkaimmat valuuttasuojatut ETF-rahastot).

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Johtopäätökset

Vuoden 2016 ensimmäisestä tuloskaudesta on tullut lyhyesti sanoen huono. Kuten Euroopassa, myös Yhdysvalloissa tulosodotuksia on laskettu raskaalla kädellä alaspäin. Kuitenkin vaikka tämän vuoden tulosodotuksia on laskettu alaspäin, ei näytä siltä, että yritykset kykenisivät edes näitä ennusteita ylittämään. Laajasti maailman osakemarkkinoille (MSCI World) odotetaan tuloskasvua, mutta tulosmomentti on menossa päinvastaiseen suuntaan. Tilanne selittää ainakin osittain energiasektorin huono kehittyminen, mutta ei tietenkään kokonaan. Odotettu tuloskasvu vaatinee talouskasvun selvempää piristymistä. Tulosennustetrendin seuraamisen ohella suosittelemme jäseniämme perehtymään Markkinaympäristö-osiostamme löytyviin talous- ja riski-indikaattoreihin, jotka ovat antaneet historiallisesti hyvää indikaatiota siitä, milloin osakemarkkinoita on kannattanut suosia ja milloin välttää.

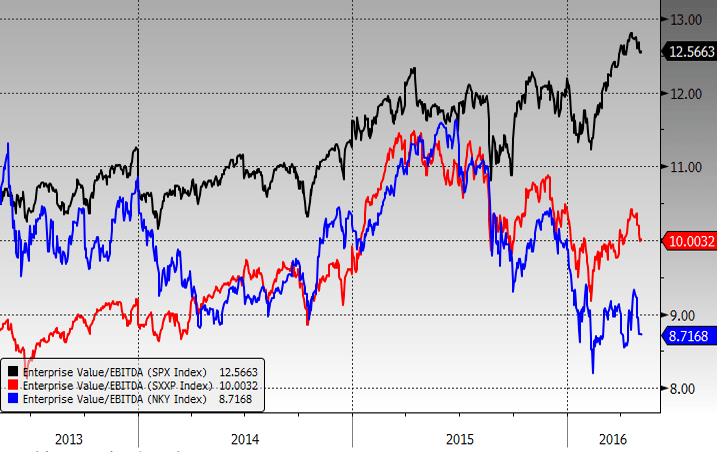

Japanissa alhaisin arvostus

Päämarkkinoiden välisessä vertailussa Japanin osakemarkkinat vaikuttavat mielestämme edelleen houkuttelevimmilta arvostusmielessä (lue myös casemme japanilaisista osakkeista). Alla olevasta kuvaajasta voi havaita japanilaisten osakkeiden (sininen käyrä) arvostustasojen painuneen nettovelattoman yritysarvon ja edellisen 12 kuukauden käyttökatekertymän perusteella selvästi Eurooppaa (punainen käyrä) ja Yhdysvaltoja (musta käyrä) alhaisemmaksi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.

Kaikki tuloskauden Q1/2016 artikkelisarjan kirjoitukset löydät täältä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.

-

analyysi: Analyysissa Nesteen osake – vieläkö osakekurssissa nousuvaraa?

-

osakkeet: Parhaiten tuottaneet suomalaiset osakkeet 2025

-

markkinaympäristö: USA:n ja Kiinan väliaikainen tullisopu villitsi osakemarkkinat

-

sijoitusideat: STIL tavoittelee yli 100 prosentin vuosikasvua – kasvun tueksi yhtiö käynnisti osakeannin

-

sijoittaminen: Parhaiten tuottaneet USA-osakerahastot

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet