Salkkukatsauksemme EstateGurun kiinteistövakuudellisiin yrityslainoihin sijoittavasta salkusta. Lainamuotoinen joukkorahoitus ja vertaislainaus ovat kovaa vauhtia kasvava vaihtoehtoinen omaisuusluokka, joka tarjoaa hyvää tuotto-odotusta ja hajautushyötyä.

EstateGuru-mallisalkku

EstateGuru – mallisalkkumme on perustettu lokakuun lopussa 2019. Teimme ensimmäisen katsauksen mallisalkkuun huhtikuussa. Mallisalkkuun on sijoitettu oikeaa rahaa 10 000 euroa.

Lainamuotoinen joukkorahoitus tarjoaa hajautushyötyjä perinteisiin omaisuusluokkiin nähden ja tarjoaa houkuttelevia tuottoja( Estategurun lainojen historiallinen tuotto on ollut 11,7%.)

Kiinteistövakuudellisia yrityslainoja sisältävän salkun kehitys

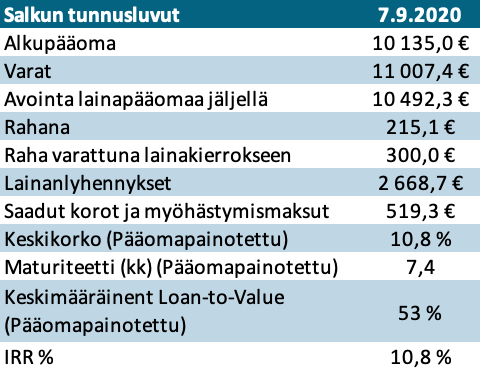

Salkun tuotto on ollut hyvä ja lähes kaikki varat ovat sijoitettuna

Salkku on päivityshetkellä hajautettuna 53 lainaan, joista 49 on ajallaan ja neljä lainaa on 4-15 päivää myöhässä. Kokonaan takaisinmaksettuja lainoja on 9 kappaletta. Suurin osa takaisinmaksetuista lainoista on ennakkoon takaisinmaksettuja lainoja.

Lähes kaikki salkun rahoista on joko sijoitettuna lainoihin (95,3%) tai rahana, joka on varattuna lainakierrokseen (2,7%). Vain 2% rahoista on rahana tilillä odottamassa allokoitumista seuraavaan lainaan.

Alustalla ei siis ainakaan mallisalkkumme osalta ole havaittavissa merkittävää cash-dragia. Cash-drag tarkoittaa sitä, että sijoitettavaksi tarkoitetut rahat eivät ole sijoitettuna. Mitä enemmän rahaa seisoo tilillä, sitä huonompi on salkkusi sijoitetun pääoman tuotto. Siksi EstateGurun alhainen cash-drag on positiivinen asia.

Salkun lainojen keskikorko on 10,8%, mikä on samalla tasolla kaikkien EstateGurun lainojen koron kanssa (n. 11%). Toisaalta salkun riski on alhaisempi verrattaessa vakuutena olevien kiinteistöjen arvoja suhteessa lainan määrään. Salkun keskimääräinen LTV (Loan-to-Value) on 53% ja EstateGurun historian kaikkien lainojen keskimääräinen LTV on 58,7%. Salkun vakuutena olevien kiinteistöjen arvot saisivat siis laskea 45% (100*(100-45%)=55 > 53= (100*53%)) ja kiinteistöjen arvot kattaisivat vielä lainojen pääoman menetyksen tilanteessa, jossa kaikkia kiinteistöjä olisi lähdettävä realisoimaan.

Sijoittajan on kuitenkin hyvä huomioida, että realisointitilanne ei suju aina mutkattomasti ja kiinteistöjen realisointi voi viedä hyvinkin pitkän aikaa. Kohila mortgage loan tapauksessa kiinteistön realisointi vei 7 huutokauppakierrosta, joiden jokaisen välissä on vähintään 20 päivän rekisteröintiaika. Kyseisessä esimerkissä oli pitkästä realisointiprosessista riippumatta sijoittajille onnellinen loppu, koska lopputuloksena oli 16,45% tuotto lainasta sijoittajille, kun kiinteistö oli saatu myytyä.

Salkun lainojen keskimääräinen maturiteetti on 7,4kk. Keskimääräinen EstateGuru alustan kautta välitettyjen lainojen pituus on 14,1kk. Tällä hetkellä salkun lainojen keskimääräinen pituus on suhteellisen lyhyt suhteessa EstateGuru alustan lainojen keskipituuteen.

Salkun historiallinen tuotto ja riski

Salkkumme 10,8% IRR (Internal Rate of Return) on hieman alhaisempi suhteessa siihen, mitä EstateGuru alustan lainat ovat tarjonneet historiallisesti sijoittajalle (11,7%). IRR kuvastaa lukua, jolla diskontattuna kaikkien tulevaisuuden kassavirtojen summa on 0. IRR ottaa siis huomioon sijoitetun pääoman, tulevaisuudessa saatavat korot, myöhästymismaksut ja lainapääoman takaisinmaksut ja niiden ajankohdat ja laskee koron, jolla näiden nykyarvojen summa on 0%. IRR on laskettu lainoihin sitoutuneelle pääomalle, eli ylläkuvattua cash-dragia ei ole huomioitu.

On myös huomioitava, että vaikka tuotto on pienempi, ei salkkumme sijoita kaikista riskisimpiin lainoihin. Salkussa on pelkästään seniorilainoja, mikä tarkoittaa, että lainansaajan maksukyvyttömyystilanteessa, olemme ensimmäisiä muiden samaan lainaan sijoittajien kanssa, jotka saavat rahansa takaisin.

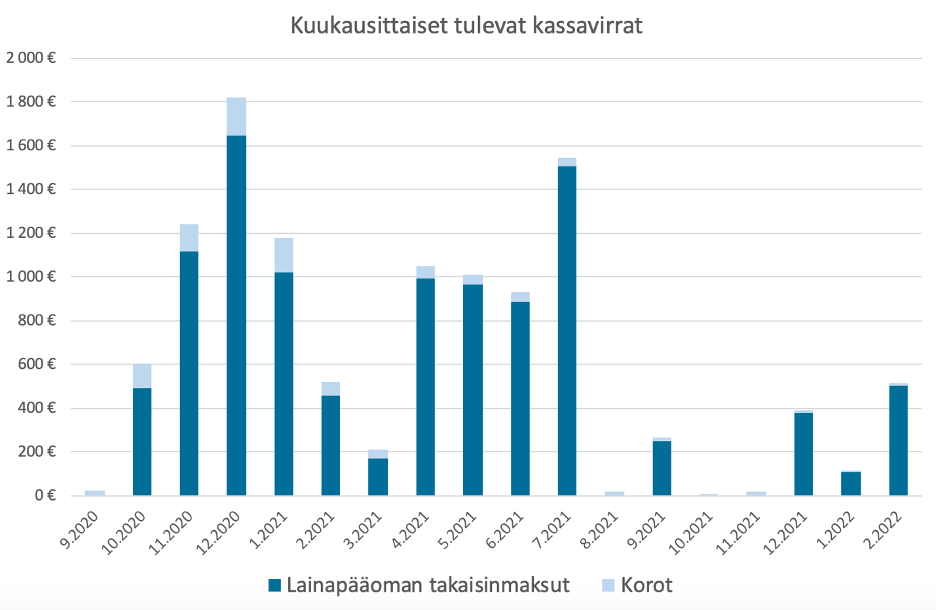

Kuva 2. Tulevat kuukausittaiset kassavirrat

Yllä olevasta kuvasta näkee sen, että lainat eivät ole tasalyhenteisiä. On joitakin kuukausia, jolloin lainoja ei lyhene lähes yhtään, kuten 2021 maaliskuu ja 2021 elokuu. Mutta on toisaalta myös paljon kuukausia, jolloin lainat lyhenevät kovaa vauhtia, kuten joulukuu 2020 ja heinäkuu 2021. Suurin riski kohdistuu siis kuukausiin, jolloin paljon lainoja erääntyy yhtä aikaa.

Ei luottotappioita koronakriisissä

Mallisalkku ei kokenut kolhuja koronakriisin aikana. Salkku (eikä yksikään EstateGurun laina historiassa) ole vielä kokenut yhtään luottotappiota, mikä kertoo EstateGurun hyvästä luottoriskinarviointiprosessista ja myöhästyneiden lainojen hallinnoinnista ja perimisestä. Kaikkia myöhässä olevia lainoja peritään edelleen. Luottotappioita ei myöskään syntynyt koronakriisin aikaan.

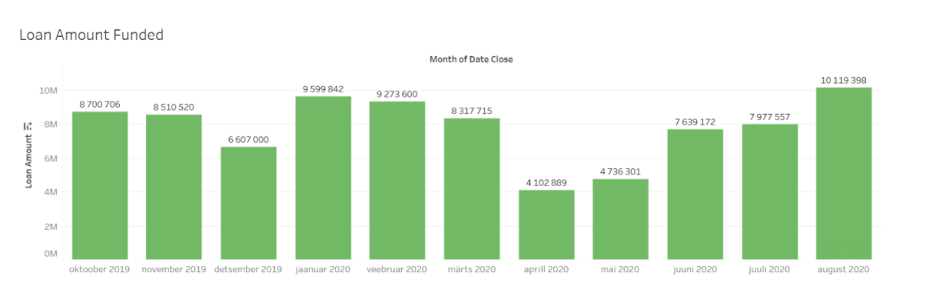

Alla olevasta kuvaajasta näkee, että Koronakriisin aikaan huhtikuussa alustan volyymit laskivat merkittävästi. Tämä johtui pääasiassa sijoittajakysynnän vähenemisestä. Kesäkuussa alettiin nähdä selkeää elpymistä ja Elokuussa rahoitettiinkin eniten lainoja (10 119 398€) koko EstateGurun historian aikana.

Kuva 3. EstateGurun lainavolyymejä 2019 lokakuulta alkaen.

ESTATEGURUN EDUT SIJOITTAJALLE

- Odotettu tuotto noin 10 % (Historiallinen keskimääräinen tuotto 11,86 %).

- Vakuutena olevista kiinteistöistä riippumattoman kolmannen osapuolen arvonmääritykset. Keskimääräinen LTV (Loan-to-value = Lainan suhde kiinteistön arvoon) on 58,8 %. Kiinteistön arvona käytetään aina nykyhetken markkina-arvoa.

- Hajautushyötyä suhteessa osake- ja perinteisiin korkosijoituksiin.

- Sijoittajalle täysin kuluton palvelu. Ainoa kulu on jälkimarkkinalla tehdyistä myynneistä perittävä 2 % transaktiokulu.

- Alusta tarjoaa jälkimarkkinan, jolla sijoittaja voi irtautua tarvittaessa sijoituksesta.

- Raportointi alustalla on erinomaisella tasolla. Salkun seuranta ja verottajalle raportointi on helppoa.

- Kuukausittainen kassavirta

Sijoittajat eivät maksa EstateGuru-palvelusta, ja tilin avaaminen on sijoittajille ilmaista. EstateGurun tulot koostuvat onnistuneen rahoituskierrokseen jälkeen perittävästä maksusta ja lainan vuosittaisesta hallinnointikulusta. Kumpikin kulu peritään lainansaajalta. Sijoittajalle kuluja syntyy ainoastaan, mikäli sijoittaja myy lainaosuuksiaan jälkimarkkinalla, mistä peritään 2 % transaktiokulu.

SIJOITTAJA.FI:N JÄSENILLE LISÄTUOTTO ESTATEGURUSSA

- Sijoittaja.fi-jäsenet saavat 0,5 % lisätuoton sijoitetusta pääomasta ensimmäisen 3 kuukauden ajalta rekisteröitymisestä.

- Etu tilitetään EstateGurun asiakasvaratilillesi, kun laina, johon olet sijoittanut rahan, on rahoitettu kokonaan.

- Lunasta etu rekisteröitymällä EstateGuruun tätä linkkiä käyttäen.

- Esimerkiksi kun sijoitat 10 000 € EstateGuru-alustalla, saat lisäetuna 50 € EstateGurun asiakasvaratilille. Lisätuotto tilitetään lainakohtaisesti. Jos sijoitat esimerkiksi 100 € lainaan, joka rahoitetaan kokonaan 30.9.2020, niin saat lisätuoton (0,50 €) tilillesi 30.9.2020.

Yhteistyössä EstateGuru OÜ kanssa. Tutustu vastuuvapauslausekkeeseemme.