Ammattimaiset sijoittajat ovat kasvattaneet voimakkaasti allokaatioitaan perinteisten listattujen osake- ja korkomarkkinoiden ulkopuolisiin vaihtoehtoisiin omaisuusluokkiin. Tarkastelemme tässä artikkelissa vaihtoehtoisia omaisuusluokkia yleisellä tasolla sekä helppoja tapoja sijoittaa vaihtoehtoisiin sijoitusluokkiin. Pureudumme artikkelisarjan jatko-osissa tarkemmin yksittäisiin omaisuusluokkiin vaihtoehtoisten sijoitusten sisällä.

Isot ammattisijoittajat ovat kasvattaneet vaihtoehtoisten omaisuusluokkien käyttöä jo pitkään

Alhaiset korkotasot ja osakemarkkinoiden monin paikoin korkeat arvostustasot ovat painaneet perinteisten sijoitusmarkkinoiden tuotto-odotukset alhaisiksi sekä ajaneet sijoittajia etsimään uusia tuoton lähteitä vaihtoehtoisten sijoitusten parista. Isot institutionaaliset sijoittajat ovat kasvattaneet vaihtoehtoisten sijoitusten osuuksia sijoitussalkuissaan jo pitkään eikä trendille näy loppua* (lue myös: Kestääkö sijoitusstrategiasi keskuspankkien elvytyksen loppumisen). Sijoittajat ovat lähivuosina olleet myös toistaiseksi hyvin tai erittäin tyytyväisiä vaihtoehtoisten sijoitusten tarjoamiin tuottoihin*.

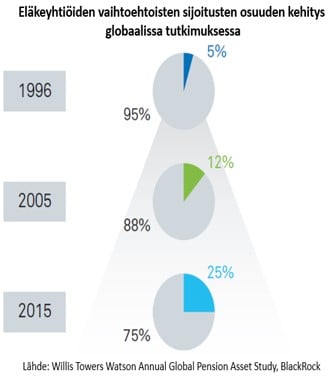

Alla olevassa kuvaajassa on esitetty vaihtoehtoisten sijoituskohteiden osuuden kehitys eläkeyhtiöiden salkuissa. Vaihtoehtoiset sijoitusluokat ovat nousseet 90-luvun puolivälin yksittäisistä prosenteista jo neljännekseen vuonna 2015 ja trendi vaikuttaa olevan edelleen kasvamaan päin seuraten maailman suurimpien yliopistojen lahjoitusrahastojen trendiä.

Pörssiosakkeiden ja korkoinstrumenttien arvostustasot korkealla

Vaihtoehtoisten sijoituskohteiden suosion kasvun taustalla näkyy voimakkaasti perinteisten markkinoiden haastavat arvostustasot. Rakenteellisesti alhaisten korkojen ympäristössä on hyvin mahdollista, että arvostustasot tulevat säilymään jossain määrin historiallisia tasoja korkeammilla tasoilla, mutta alhaisten tuotto-odotusten ongelmaa se ei ratkaise, mikä ajaa sijoittajia etsimään vaihtoehtoisia tuoton lähteitä.

Alla oleva kuvaaja tiivistää yhdellä käyrällä arvostustasojen pitkän aikavälin kehityksen perinteisillä kehittyneiden markkinoiden osake- ja korkomarkkinoilla (per 9/2017). Kuvaajan on laatinut maailman arvostetuimpiin sijoitusstrategeihin kuuluva Deutsche Bankin Jim Reid tiimeineen yhdistäen useita pitkän aikavälin arvostusmittareita. Ei siis ihme, että vaihtoehtoisten sijoitusluokkien tarjoamat mahdollisuudet ovat kasvattaneet suosiotaan.

Vaihtoehtoiset sijoitukset ovat heterogeeninen omaisuusluokka

Vaihtoehtoisilla sijoituksilla tarkoitetaan yleisesti perinteisten listattujen korko- ja osakemarkkinoiden ulkopuolisia markkinoita. Niihin kuuluu sijoitusluokkia laidasta laitaan niin ymmärrettävyyden, läpinäkyvyyden, likvidiyden, riskien kuin hajautushyötyjenkin puolesta. Tyypillisesti vaihtoehtoiset sijoitusluokat jaotellaan:

- yksityisiin pääomasijoituksiin (”private equity” ja ”venture capital”)

- yksityisiin lainoihin (”private debt”)

- kiinteään omaisuuteen (”real estate”)

- infrastruktuurisidonnaisiin sijoituksiin

- hedgerahastoihin

- raaka-aineisiin

Vaihtoehtoisten sijoitusten roolina salkuissa on yleensä tarjota vähintään joku, mutta usein jopa kaikki, seuraavista ominaisuuksista:

- ymmärrettävää ja perinteisille markkinoille kilpailukykyistä tuotto-odotusta

- vähäistä riippuvuutta suhteessa perinteisiin korko- ja/tai osakemarkkinoihin

- hyvää ja hyvin ennustettavaa kassavirtaa

Vaihtoehtoisia sijoituksia voi toteuttaa myös likvideillä instrumenteilla

Etenkin piensijoittajille vaihtoehtoisiin sijoituskohteisiin pääsy on saattanut olla vaikeaa. Vaihtoehtoiset ovat usein luonteeltaan epälikvidejä, mikä tarkoittaa suuria kertasijoituksia ja pitkiä sitoutumisaikoja. Arvopaperistetut vaihtoehtoiset sijoituskohteet ovat usein vähintään kymmenen vuoden sitoutumisajan vaativia kommandiittiyhtiömuotoisia suljettuja rahastoja, joissa minimisijoitukset ovat vähintään sadoissa tuhansissa. Ei-arvopaperimuotoisissa vaihtoehtoisissa sijoituksissa kuten reaalisijoituksissa (asunnot, metsät, tontit,…) ongelma suuresta yksikkökoosta ja sitä myötä heikosta hajautuksesta on yhtä lailla olemassa.

Viime vuosina markkinoille on kuitenkin tullut runsaasti avoimia rahastoja, joissa läpinäkyvyys on kohtuullista, minimisijoitukset pieniä ja varat saatavissa kohtuullisin ehdoin pois tarpeen niin vaatiessa useamman kerran vuodessa. Varjopuolina juoksevat kustannukset saattavat olla suolaisia ja ”tuottolupaukset” optimistisia.

Toisena tehokkaana likvidinä vaihtoehtona voi toimia vaihtoehtoisille sijoituksille rinnasteiset listatut osakkeet (ja jopa ETF:t), joiden hyvänä puolena on suuri läpinäkyvyys, hyvä likviditeetti sekä päivittäinen arvonmuodostus markkinoiden hinnoittelemana. Näihin kuuluvat esimerkiksi Helsinkin pörssistä hoivatilojen vuokraukseen voimakkaasti sidoksissa olevat Suomen Hoivatilat sekä Titanium, asuntosijoituksiin voimakkaasti sidottu Orava sekä varsinaiset listatut kiinteistösijoitusyhtiöt kuten Technopolis ja Citycon. Tarkastelemme artikkelin jatko-osissa tarkemmin listattujen osakkeiden ja kiinteistösijoitusyhtiöiden korrelaatioita alla oleviin markkinoihin. Vastaavasti esimerkiksi kustannustehokkaita hedge fundeihin sidottuja ETF:iä on tullut markkinoille viime vuosina ja raaka-aineissa ETF:t (tarkemmin ETC:t) ovat tarjonneet jo pitkään järkeviä tapoja osallistua hajautetusti raaka-ainemarkkinoille tai yksittäisiin raaka-aineisiin kuten kultaan (vinkki: raaka-aineet ja muut vaihtoehtoiset ETF:t löydät ETF-työkalustamme yksinkertaisesti ”Sijoitusideoita” osuudesta valitsemalla ”vaihtoehtoiset”).

Vaihtoehtoisiin sijoituksiin liittyviä riskejä

Usein erityisesti piensijoittajille avoimien vaihtoehtoisten rahastojen markkinointimateriaaleissa ”lupaillaan” melko suoraviivaisesti korkeahkoja tuottoja. Monilla rahastoilla jää kertomatta, puhutaanko nimellis- vai reaalituotto-odotuksista, ja onko mahdollinen velkavivun käyttö nykyisellä alhaisella korkotasolla jo mukana tuottoarvioissa.

Erittäin harva rahasto avaa kunnolla arvonmääritysprosessiaan ja alan ammattilaisillakin on usein vaikea ottaa kantaa tietyn rahaston arvonmäärityksen riskeihin ja oikeellisuuteen, mikäli arvot eivät perustu todennettavissa oleviin markkinahintoihin eikä arvonmääritysprosessia avata läpinäkyvästi. Tästä syystä on tärkeää raaputtaa rahastojen arvonmääritysprosessia pintaa syvemmältä, sillä esitetyt tuotot eivät välttämättä kerro koko totuutta.

Lisäksi vaihtoehtoisten rahastojen likviditeetti / helppo lunastettavuus voi joutua koetukselle, jos alla oleva markkina notkahtaa ja sijoittajat alkavat vetämään rahojaan pois markkinoilta. Riittävän vakavissa kriisitilanteissa rahastot saattavat olla pakotettuja viivästyttämään lunastustoimeksiantojen toteutusta, jolloin sijoittajan varat saattavat olla odotettua pidempään kiinni ja altistua arvonlaskulle.

Vaihtoehtoisia sijoituksia arvioitaessa on syytä muistaa, että nekään eivät ole immuuneja korkomarkkinoiden kehitykselle, vaan alla oleva korkotaso määrää useimmille vaihtoehtoisillekin sijoitusluokille ”riskittömän koron” tason, joka on taustalla vaihtoehtoisten sijoituskohteiden tuottovaatimuksessa. Tuottovaatimuksen kehityksen vaikutus hintaan on puolestaan vastaava kuin korkoinstrumenteillä: tuottovaateiden lasku nostaa vaihtoehtoisten sijoitusten arvoja, nousu laskee niitä.

Korkomarkkinoiden liikkeet eivät toki näy suoraan vaihtoehtoisten rahastojen arvostuksissa, sillä usein niiden arvostukset pohjautuvat toteutuneisiin hintoihin, jotka puolestaan reagoivat hitaasti korkomarkkinoiden käänteisiin. Jokaisen on kuitenkin helppo pohtia, mitä esimerkiksi asuntorahastoissa omistetuille pienten sijoitusasuntojen hinnoille kävisi, jos korkotasot nousisivat voimakkaasti ja nopeasti: vaikutus tulisi sekä markkinahintojen arvonlaskuina että voimakkaasti nousevina korkokustannuksina lainavipua käyttäville rahastoille, jotka eivät ole suojanneet korkoriskiä. Pahimmillaan vuokratuotot eivät riittäisi kattamaan nousevia kuluja aivan kuten Orava Asuntorahaston tapauksessa on päässyt käymään (siellä toki kustannukset tulevat hallinnoinnista).

Sijoittajan täytyy siis tiedostaa, millaisista komponenteista rahaston tuotto muodostuu ja on historiassa muodostunut. Mikä on esimerkiksi arvioidun tuottovaateen laskun merkitys tuotoille verrattuna alla olevaan juoksevaan tulovirtaan (esim. vuokrat) ja rahaston palkkioihin.

Rahastojen tuottoja

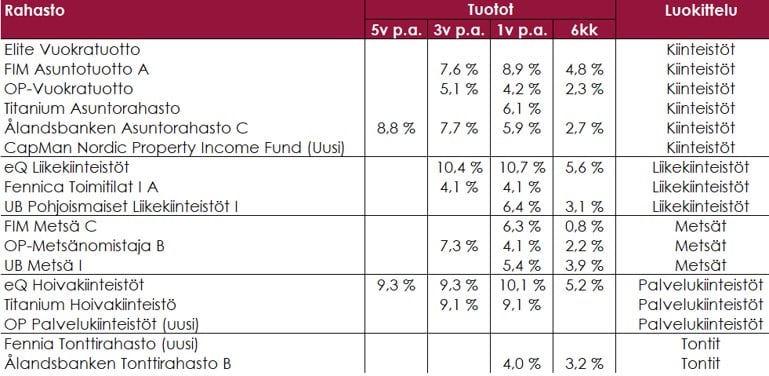

Alla olevassa taulukossa on esitetty valittujen Suomeen rekisteröityneiden reaaliomaisuuteen sijoittavien rahastojen historiallisia tuottoja (per 28.2.2018). Silmämääräisesti tarkastellen tuotot ovat olleet erinomaisia ja tuottokehitys tasaista. Hyvien tuottojen taustalle kätkeytyy monissa rahastoissa kuitenkin myös melko voimakasta tuottovaateiden laskua, joka on nostanut laskennallisia tuottoja alla olevia kassavirtaperusteisia tuottoja suuremmiksi.

Lähde: Suomen Sijoitustutkimuksen rahastoraportti 2/2018 (Elite Vuokratuotto ei kuulu seurantaan)

Vaihtoehtoisten tuotto-odotukset houkuttelevat

Edellä mainituista riskeistä huolimatta tuottonäkymät useissa vaihtoehtoisissa sijoitusluokissa ovat edelleen hyviä ja suhteessa korkomarkkinoihin jopa erinomaisia. Esimerkiksi yllämainituissa reaaliomaisuusluokissa alla olevien nimelliset vuosituotto-odotukset ovat vielä noin kolmen ja kahdeksan prosentin välillä ennen kulujen tai lainoituksen huomioimista. Olemme vaihtoehtoisissa sijoituksissa selvässä ylipainossa myös Strategiamestari-mallisalkussamme.

Tarkastelemme vaihtoehtoisia sijoitusluokkia ja niihin sidottuja sijoitusvaihtoehtoja pintaa syvemmältä tämän artikkelin jatko-osissa ja puredumme mm. eri luokkien tuottojen taustoihin ja arvonmääritystapoihin.

Haluatko artikkelisarjan jatko-osat ja lisätietoa suorista sijoituskohteista?