SijoittajaPRO Corporate Financen sijoittajat tekevät vieraan- ja oman pääoman ehtoisia sijoituksia kannattaville kasvuyrityksille. Lainoista on muodostettu mallisalkku. Katso mallisalkun tuottokehitys ja kvartaalikatsaus.

Listaamattomiin yrityslainoihin sijoittava mallisalkku

Listaamattomien yrityslainojen mallisalkku on SijoittajaPRO Corporate Financen mallisalkku suomalaisten pk-yritysten lainoista. Salkun historiaa on seurattu vuoden 2017 alusta. SijoittajaPRO Corporate Finance on toteuttanut lainakierroksia yhteensä noin 31,6Meur edestä ja sijoituksia on tehty 87 lainaan, mikä tarkoittaa keskimäärin noin 363 000 euron keskikierrosta. Historiasta on muodostettu simuloitu mallisalkku oletuksella, että jokaiseen lainaan olisi sijoitettu 10 000 €.

Rahoitus on tyypillisesti lainaa jatkuvan kassavirran yhtiöille, kuukausittaisella takaisinmaksulla tai projekti- ja sopimuslainoja, missä laina maksetaan kertalyhenteisenä. Kummassakin lainatyypissä jokin tuleva kassavirta yleensä erityispantataan lainan vakuudeksi. Lainojen takaisinmaksun perustuessa tuleviin kassavirtoihin, on kohdeyhtiön täytynyt pystyä osoittamaan, että se pystyy kassavirrallaan maksamaan myönnetyn lainan korko- ja pääomamaksut. Lisäksi lainoihin pyritään saamaan vakuudeksi myös yrittäjän henkilötakaus.

Salkun historia

Lainakierroksia on tähän mennessä tehty 87 kappaletta. Edellisen katsauksen arvion mukaan salkussa olisi koko ajan n. 30 lainaa, kun otetaan huomioon lainojen maturiteetti. Tämä pitää tälläkin hetkellä paikkansa, sillä salkussa on katsaushetkellä 31 lainaa. Hajauttamalla tasaisesti aina saman verran SijoittajaPRO Corporate Financen lainoihin sijoittajan portfolion koko on siis n. 30 lainaa jolloin yhden lainan keskimääräinen paino on n. 3,3%.

Salkun tuotto ja riski

Vuoden 2017 alusta alkaen salkussa on ollut kaksi alaskirjausta, joista toinen tuli edellisellä q2 kvartaalilla. Alaskirjaukset huomioiden koko salkun kaikkien historian lainojen keskimääräinen IRR on 9,46%.

Listaamattomien yrityslainojen mallisalkun lainat ovat kuukausilyhenteisiä, mikä laskee riskiä, koska lainapääomat alkavat lyhentyä heti. Kuukausilyhenteisissä lainoissa tiedetään nopeammin, jos yhtiöllä on maksuongelmia, jolloin voidaan ryhtyä ajoissa tarvittaviin toimenpiteisiin. Tämä laski myös uuden alaskirjauksen määrää kvartaalin aikana, koska alaskirjattavaa tuli vain 6000€ verran. Lainaa oli ehditty maksaa pois jo 4000€.

Juuri mahdollisten alaskirjausten takia suorissa listaamattomissa yrityslainoissa hajautus on erittäin tärkeää, koska Up-sideä lainoissa on maksettavan koron verran, mutta down-sideä koko lainapääoma ja kertyneet korot. Hajauttamisesta yrityslainoissa voit lukea aihetta avaavassa artikkelissa.

Kuten Henri Palomäki SijoittajaPRO Corporate Financen analyytikko vaihtoehtoisten sijoitusten webinaarissa mainitsee, listaamattomissa yrityslainoissa hajauttaminen on todella tärkeää, jotta luottotappioiden määrä ei nouse liian suureksi.

Samassa veneessä sijoittajien kanssa

Listaamattomien yrityslainojen luottoriskiä alentaa myös se, että SijoittajaPRO Corporate Finance sijoittaa itse tekemiinsä lainoihin samoilla ehdoilla kanssasijoittajien mukana. Sijoittajien kanssa ollaan samassa veneessä, sillä jokainen mahdollinen tappio on SijoittajaPRO Corporate Financen omasta pussista pois.

| Lainakierrokset | |

|---|---|

| Kierrokset 87 kpl*10 000 eur) | 870 000,00 € |

| Avointa pääomaa jäljellä | 193 445,6€ |

| Lainanlyhennykset | 660 554,4 € |

| Saadut korot | 61 345,6 € |

| Korkosaatavat | 14 185,99 € |

| Keskimääräinen IRR% (ml. alakirjaus) | 9,46 % |

| Matureteetti (vuotta) | 1,369 |

| Duraatio (vuotta) | 0,873 |

Kuva 2. Yhteenveto sijoituksista. Duraatio on laskettu lainoista lainaamishetkellä. Todellinen duraatio on siis ilmoitettua alhaisempi, kun lainoja maksetaan takaisin.

Salkun duraatio on taulukon 0,873 duraatiota merkittävästi alhaisempi, koska duraatio on laskettu lainoista lainaamishetkellä. Luku kuvastaa sitä, että keskimäärin koko salkun lainanlyhennykset ja korot maksetaan sijoittajalle 0,873 vuoden eli 10 kuukauden ja 19 päivän päästä.

Pääoma palautuu nopeasti takaisin sijoittajille

Saman näkee alla olevasta kuvasta. Jos sijoittaja ei tee uusia sijoituksia 30.6.2022 jälkeen niin 30.6.2022 hetken 193 tuhannen euron pääomasta jäljellä on tammikuussa 2023 n. 120 tuhatta euroa ja tammikuussa 2024 n. 40 tuhatta euroa.

Vaikka suorat yrityslainat ovat luonteeltaan epälikvidejä sijoituksia, ei pääoma ole kiinni pitkään listaamattomien yrityslainojen mallisalkussa alhaisesta duraatiosta johtuen.

Toinen kvartaali

Vuoden 2022 toisella kvartaalilla uusia sijoituksia tehtiin 6 kappaletta.

Kvartaalin aikana 7 lainaa päättyi.

| 31.3.2022.-30.6.2022 | |

|---|---|

| Sijoitukset 1.1.2017 lähtien | 87 |

| Avoimet sijoitukset 30.6.2022 | 31 |

| Uudet sijoitukset Q2/2022 | 6 |

| Päättyneet sijoitukset Q2/2022 | 7 |

| Lainanlyhennykset | 63 103,16 |

| Koronmaksut | 7 709,16€ |

Kuva 4. Kvartaalin 2 sijoitukset.

Salkussa on tarkasteluhetkellä 30.6.2022 lisäksi yksi laina myöhässä, jonka osalta on sovittu uudesta maksuohjelmasta siten, että olemassa oleva lainapääoma maksetaan neljässä tasalyhennyserässä. Ensimmäinen lyhennys korkoineen näistä on jo maksettu. Tämän lainan osuus salkusta on kvartaalin lopuksi 2,3%.

On normaalia, että osan yhtiöistä maksut ovat aina katsastushetkellä myöhässä. SijoittajaPRO Corporate Financen aktiivisilla perintätoimilla lainojen tila palautuu yleensä tilaan, jossa maksut eivät ole myöhässä. Samanlaista maksukäyttäytymistä olemme havainneet myös EstateGurun mallisalkussa.

Alla olevasta kuvaajasta näkee, kuinka uusimpiin lainoihin kohdistuu eniten riskiä, koska pidempään salkussa olleet lainat ovat maksaneet osan lainastaan takaisin. Kymmenen viimeisintä lainaa vastaavat noin 49,6% salkun pääomasta. Kuten aikaisemmin artikkelissa todettiin, uusimmat 10 lainaa kattavat lähes puolet salkun riskistä. Niiden tilanteesta on kuitenkin myös paras käsitys, koska ne on myönnetty viimeisimpänä ja niistä riski alkaa laskea nopeasti kuukausilyhenteisyydestä johtuen.

Miten kuukausilyhenteisyys ja hyvä lainasalkun hajautus laskee luottotappion vaikutusta koko salkun TWR tuottoon?

Listaamattomien yrityslainojen mallisalkku koki historiansa toisen luottotappion. Luottotappio ei kuitenkaan vaikuttanut merkittävästi koko salkun TWR tuottoon. Miksi näin?

TWR eli (Time Weighted Return) -tuotto tarkoittaa sijoitusten aikapainotettua tuottoa. TWR-tuotossa huomioidaan kassavirrat siten, että ne eivät vaikuta laskettavaan tuottoon. Käytämme sitä yrityslainojen tuoton laskennassa, koska emme halua, että lainojen lyhennykset vaikuttavat laskettavaan tuottoon, vaan, että lyhennykset käsitellään ”nostoina” salkusta, eivätkä näin vaikuta laskettavaan tuottoon.

Alla on neljä eri taulukkoa, jotka avaavat syitä, minkä takia kvartaalin luottotappio ei merkittävästi rankaise listaamattoman yrityslainasalkun tuottoa. Alla olevassa esimerkkitaulukossa on tilanne, jossa koko salkun päiväkohtaisen salkun arvon näkee ”Salkun arvo” sarakkeella. ”TWR-päivätuotto” sarakkeella näkee salkun päiväkohtaisen TWR-tuoton. Esimerkissä 30.6.2022. on syntynyt 6000€ kokoinen luottotappio. Koko muun lainaportfolion arvo on 194 000€ tarkasteluhetkellä. Taulukosta nähdään, että 6000€ luottotappio on salkkutasolla -3%= (194 000€-200 000€)/200 000€.

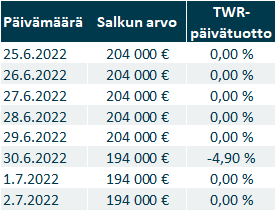

Seuraavassa esimerkissä laina on bullet-laina. Lainaa ei ole lyhennetty ollenkaan laina aikana. Tästä syystä koko salkun arvo on 204 000€ (194 000€ + 10 000€)=(Koko muun salkun arvo + alaskirjatun lainan avoin lainapääoma). Kun koko laina kirjataan luottotappioksi, syntyy 4,9% luottotappio.

Kolmannessa esimerkissä hajautus on jäänyt puutteelliseksi. Muiden lainojen arvo yhteensä poislukien alaskirjattava laina on 94 000€. Kun tähän summataan 6000€, niin koko salkun arvo on 100 000€. Eli laina on kyllä kuukausilyhenteinen ja se on lyhentynyt laina-aikana 6000€, mutta salkku on muuten puutteellisesti hajautettu.

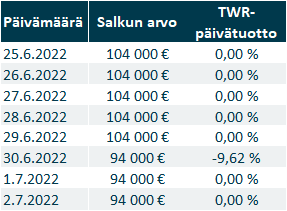

Viimeisessä esimerkissä hajautus on jäänyt puutteelliseksi ja laina on bullet-laina. Muiden lainojen arvo yhteensä poislukien alaskirjattava laina on 94 000€. Kun tähän summataan 10 000€, niin koko salkun arvo on 104 000€. Eli sekä lainat ovat riskisempiä, koska ne ovat bullet lainoja, että hajautus on jäänyt puutteelliseksi. Tällaisessa tilanteessa syntyy 9,62% negatiivinen tuotto koko salkun tasolla. Jos salkun keskimääräinen korko on 9,62%, syö yksi luottotappio huonosti hajautetussa salkussa, jossa on vain bullet-lainoja, kaikkien muiden lainojen koko vuoden tuoton.

Listaamattomien yrityslainojen mallisalkku on hyvin hajautettu ja lainat lyhenevät laina-aikana. Tämän takia luottotappioiden vaikutukset koko salkun TWR:ään jäävät kohtuullisiksi.

Millaiselle sijoittajalle yrityslainat sopivat?

Suorat yrityslainat sopivat sijoittajalle, joka hakee korkeampaa tuottoa korkosijoituksista, kuin mitä listatulla markkinalla on saatavissa nykyisessä markkinatilanteessa.

Suorat yrityslainat hajauttavat sijoitussalkkua, koska niiden tuotot eivät korreloi täysin listattujen osake- ja korkomarkkinoiden tuottojen kanssa.

Valtakirjalla varmistat pääseväsi mukaan uusiin lainakierroksiin

Mikäli haluat saada hajautusta mallisalkun listaamattomiin yrityslainoihin ja, että mallisalkun kaltainen hajautus toteutuu, harkitse valtakirjamallia. Valtakirjassa sijoittaja valtuuttaa SijoittajaPRO Corporate Financen tekemään puolestaan sijoituksen jokaiseen lainakierrokseen.

Minimi kokonaissijoitussumma valtakirjoissa on 50 000€, mikä jakautuu vähintään 15 lainaan ajan myötä. Sijoitus yhtä lainaa kohti on 2500-5000€ ja sijoitukset tehdään 12-18 kuukauden aikana, joten koko summaa ei tarvitse sijoittaa kerralla, vaan rahaa kutsutaan sisään lisää aina tarvittaessa. Ole suoraan yhteydessä SijoittajaPRO Coporate Financen edustajiin, mikäli valtakirjamalli kiinnostaa.

Ja mikäli haluat uusista kierroksista tiedon sähköpostiisi, liity mukaan SijoittajaPRO Corporate Financen listalle alla!