Rahastosijoittaminen on helppo tapa aloittaa sijoittamaan. Mutta miten valita oikea rahasto? Entä millaisia riskejä rahastosijoittamiseen liittyy? Tällä sivulla käymme läpi kaikki tärkeimmät asiat, jotka sinun kannattaa tietää ennen rahastosijoittamisen aloittamista.

- Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen

- Rahastosijoittaja saa yhdellä sijoituksella hajautetun salkun

- Miten aloittaa rahastosijoittaminen?

- Rahastosijoittaminen lapselle

- Rahastoluokat riskijärjestyksessä

- Rahastosijoittaminen osakkeisiin on tuonut parhaan pitkävälin tuoton

- Aktiivinen vai passiivinen rahasto?

- Rahastosijoittaminen indeksirahastoihin

- Rahastosijoittamisen ongelmat

- Rahastosijoittamisen riskit – mitä sijoittajan tulisi huomioida?

- Rahastosijoittamisessa kulut vaikuttavat tuottoon

- Kannattaako rahastosijoittaminen?

- Apua rahastosijoittamisen aloittamiseen

Rahastosijoittaminen on helppo tapa aloittaa sijoittaminen

Rahastot ovat helpoin tapa aloittaa sijoittaminen. Perehtyminen vaatii vähemmän aikaa ja salkunhoitajat huolehtivat osakevalinnat sekä hajautuksen sijoittajan puolesta.

Haittapuolena ovat perinteisten aktiivisten rahastojen korkeat kulut sekä rahastovalinta. Usein säästäminen aloitetaan oman kotipankin rahastoilla. Nykypäivänä sijoittajalla on kuitenkin valinnanvapautta ja oman kotipankin rahastojen pitää kestää vertailu kansainvälisiin vaihtoehtoihin.

Rahastosijoittaja saa yhdellä sijoituksella hajautetun salkun

Sijoitusrahasto koostuu arvopapereista, kuten osakkeista tai korkoinstrumenteista. Sijoittajat sijoittavat rahastoon ja saavat rahasto-osuuksia.

Sijoitusrahaston rahastoyhtiö ja salkunhoitajat sijoittavat rahastoon sijoitetut varat rahaston sijoituspolitiikan mukaisesti. Rahastosijoituksen riski on yleensä yksittäistä osakesijoitusta matalampi.

- Sijoitusrahasto koostuu arvopapereista, kuten osakkeista tai korkoinstrumenteista.

- Sijoittajat sijoittavat rahastoon ja saavat rahasto-osuuksia.

- Osakerahastot sijoittavat pörssiosakkeisiin

- Korkorahastot korkoinstrumentteihin, kuten valtion velkakirjoihin ja yritysten joukkovelkakirjoihin.

- Suosituin rahastotyyppi on yhdistelmärahasto, joka sijoittaa sekä osakkeisiin että korkoinstrumentteihin.

Miten aloittaa rahastosijoittaminen?

Rahastosijoitus toteutetaan oman pankin, välittäjän, sijoituspalveluyrityksen tai rahastoyhtiön kautta. Pankit myyvät omia ja rahastokumppanien rahastoja. Sijoittajan kannattaa kiinnittää huomioita rahaston kuluihin ja aiempaan menestykseen suhteessa kilpailijoihin ja vertailuindeksiin.

Rahastoihin sijoittaminen on helppo tapa hajauttaa varallisuutta ja päästä käsiksi erilaisiin sijoitusinstrumentteihin, kuten osakkeisiin ja korkoihin, ilman että tarvitsee itse hallinnoida salkkua aktiivisesti. Tässä perusohjeet rahastosijoittamiseen:

Miten valitsen rahaston?

Mieti, miksi sijoitat, mitä tavoittelet, mikä on riskinsietokykysi ja sijoitusaika? Rahastosijoittamisella voi myös vaikuttaa. Erityisen suosittuja tällä hetkellä ovat vastuulliset rahastot. Jos tämä kiinnostaa, kannattaa rahastovalinta tehdä ESG- ja SRI-rahastoista.

Tutki Sijoittaja.fi:n Rahastotyökalulla tai selvitä itse, miten rahasto on pärjännyt suhteessa muihin, mutta älä vertaa omenoita päärynöihin. Tällä tarkoitetaan sitä, ettei eurooppalaisiin osakkeisiin sijoittavaa rahastoa kannata verrata USA:laisiin osakkeisiin sijoittavaan rahastoon.

Rahastovertailu pitää tehdä verrokkien välillä. Vertaa esimerkiksi aktiivista USA-rahastoa pankin omaan passiiviseen USA-indeksirahastoon. Kun vertailet rahastoja, niin ota riittävän pitkä vertailuaika, tutki tuottoja eri ajanjaksoilla ja vertaa myös riskiä.

Helppo tapa vertailla eri rahastoja on Sijoittaja.fi:n ilmainen Rahastotyökalu.

Avaa tili pankkiin

- Voit sijoittaa rahastoihin esimerkiksi pankin (Nordea, OP, Danske Bank) tai itsenäisen sijoituspalvelun (Nordnet, eToro, Mandatum) kautta.

Tee sijoitus

- Voit sijoittaa rahastoon joko kertaluonteisesti tai säännöllisesti kuukausisäästämällä.

- Pienilläkin summilla voi aloittaa (joissain palveluissa minimi voi olla esim. 10–50 €/kk).

Verotus ja kulut rahastosijoittamisessa

- Rahastoista nostetut voitot verotetaan pääomatuloina (30–34 % Suomessa).

- Kulut vaihtelevat rahastokohtaisesti, joten tarkista mm. hallinnointipalkkiot ja merkintä-/lunastuspalkkiot.

Rahastosijoittaminen lapselle

Alaikäisen rahastosäästäminen on erinomainen tapa kerryttää varallisuutta tulevaisuutta varten. Pitkä sijoitushorisontti mahdollistaa korkoa korolle -efektin, mikä tehostaa tuottojen kertymistä ajan myötä. Säästäminen onnistuu helposti vanhempien avustuksella ja tarjoaa hyvän pohjan taloudelliselle turvalle tulevaisuudessa.

- Huoltajat avaavat rahastosalkun lapselle pankissa tai sijoituspalvelussa.

- Säästäminen voi tapahtua esimerkiksi kuukausittaisilla rahastomerkinnöillä tai kertatalletuksilla.

- Rahastot voivat olla lapsen nimissä, mutta huoltajat hallinnoivat sijoituksia, kunnes lapsi täyttää 18 vuotta.

- 15-vuotias voi saada valtuutuksen huoltajiltaan hoitaa itse omia sijoituksiaan.

- Valtuutuksen jälkeen hän voi ostaa ja myydä rahastoja itsenäisesti pankin verkkopalvelussa tai mobiilisovelluksessa.

- Pankeilla voi olla erilaisia käytäntöjä, tarkista nämä ennen sijoituspäätöksiä.

Lue myös Nordnetin sijoitusvakuutus lapselle

Rahastoluokat riskijärjestyksessä

Rahastot luokitellaan yleensä sen mukaan, mihin omaisuusluokkiin ja sijoituskohteisiin ne sijoittavat. Yleisimmät rahastoluokat riskijärjestyksessä matalimmasta riskistä korkeimpaan riskiin ovat:

- Rahamarkkinarahastot

- Lyhyen koron rahastot

- Pitkän koron rahastot

- Yrityslainarahastot

- Korkeariskiset yrityslainat (high yield) -rahastot

- Yhdistelmärahastot

- Osakerahastot

- Muut (riski vaihtelee)

Muut kategoria pitää sisällään hyvin erilaisia ja eri riskiprofiilin rahastoja. Näitä ovat muun muassa erikoissijoitusrahastot ja vaihtoehtorahastot, joita ovat kiinteistö-, metsä-, tuulivoima-, hedge-, pk-yritysten laina- ja raaka-ainerahastot. Näissä riskit vaihtelevat ja sijoittaja joutuu itse selvittämään, onko rahaston riski esimerkiksi tavallista osakerahastoa korkeampi vai matalampi.

Tyypillisesti rahaston pitkän aikavälin tuotto on suoraan verrannollinen rahaston riskiin. Mitä matalampi riski, sitä alempi tuotto-odotus.

Rahastosijoittaminen osakkeisiin on tuonut parhaan pitkävälin tuoton

Osakerahastot sijoittavat pörssiosakkeisiin ja vaihtoehtoja on sijoittajalla paljon. Realistinen tuotto-odotus on 7-9 prosentin välillä, mutta on hyvä muistaa pitkä sijoitushorisontti, sillä lyhyellä aikavälillä tuotto voi olla selvästi tappiollinen, jos sijoituksen ajoitus epäonnistuu.

Osakerahastoissa vaihtoehtoja ovat esimerkiksi:

- Aktiivinen vai passiivinen eli indeksirahasto

- Maantieteellinen alue

- Toimiala

- Pienyhtiöt, osinko-osakkeet, arvo-osakkeet, kasvuosakkeet jne.

- Muu strategia

Löydät helposti parhaiten tuottaneet osakerahastot Rahastotyökalusta klikkaamalla ”SUOMI-OSAKE” tai ”USA-OSAKE”.

Aktiivinen vai passiivinen rahasto?

Aktiivinen rahasto on perinteinen rahastomalli. Siinä salkunhoitaja valitsee sijoituskohteet rahastoon ja hoitaa rahastoa oman (tai sijoitustiimin) näkemyksen ja strategian mukaisesti. Passiivisen rahasto seuraa indeksiä. Siinä sijoituskohteet ovat samat kuin indeksissä ja samoilla painoilla. Esimerkiksi OMX Helsinki 25 -indeksiä seuraava passiivinen rahasto ostaa samat 25 osaketta salkkuun siten, että indeksin suurimmat osakkeet ovat suurimmat myös rahastossa.

Ei ole suoraa vastausta siihen kumpi on parempi aktiivinen vai passiivinen rahasto.

Nyrkkisääntö on, että passiivinen rahasto on pitkässä juoksussa varmempi valinta, koska sen kulut ovat alhaisemmat. Matalien kulujen osuus korostuu, mitä pitempi on sijoitusaika.

Rahastosijoittaminen indeksirahastoihin

Indeksirahasto on sijoitusrahasto, joka seuraa vertailuindeksin mukaisen osake- tai muun arvopaperijoukon kehitystä. Osakeindeksi muodostetaan osakkeista. Markkina-arvopainotteinen indeksi on tunnetuin tapa muodostaa osakeindeksi. Siinä osakkeiden painot määräytyvät niiden markkina-arvon perusteella. Suurten yhtiöiden paino on suurin.

Indeksirahastot ovat passiivisia rahastoja, eli ne eivät ota aktiivista näkemystä tai tee aktiivisesti kauppaa osakkeilla.

Indeksirahastojen juoksevat kulut ovat huomattavasti pienemmät kuin tavallisissa aktiivisissa rahastoissa, ja pienempien kulujen ansiosta indeksirahastojen keskimääräinen tuotto on parempi kuin aktiivisissa rahastoissa.

Indeksirahastot soveltuvat hyvin esimerkiksi säännölliseen kuukausisäästämiseen ja aloittelevalle sijoittajalle. Indeksirahastoihin sijoittaminen ei vaadi suurta perehtymistä: riittää, kun ymmärtää osakemarkkinan ja indeksirahaston toiminnan perusperiaatteet.

Indeksirahastoja voi ostaa pankin konttorista, verkkopalvelusta tai niitä myyvistä rahasto- ja sijoituspalveluyrityksistä.

Sijoittaja.fi:n Rahastotyökalulla vertailet helposti indeksirahastoja.

Rahastosijoittamisen ongelmat

Haittapuolena ovat perinteisten aktiivisten rahastojen korkeat kulut sekä rahastovalinta. Usein säästäminen aloitetaan oman kotipankin rahastoilla. Nykypäivänä sijoittajalla on kuitenkin valinnanvapautta ja oman kotipankin rahastojen pitää kestää vertailu kansainvälisiin vaihtoehtoihin.

- Korkeat kulut, kuten merkintä- ja lunastuspalkkio, hallinnointipalkkio, juoksevat kulut.

- Strategiasta vaikea saada selvää

- Tuottovertailua ei löydy

- Salkunhoitaja voi vaihtua

- Riskinottoa ja väärää näkemystä

Rahastosijoittamisen riskit – mitä sijoittajan tulisi huomioida?

Rahastosijoittamisessa riskien hallinta on avainasemassa, jotta sijoitukset tuottavat odotetusti. Markkinariski, likviditeettiriski, korkoriski, valuuttariski, kulut, poliittiset muutokset ja rahastonhoitajien päätökset voivat vaikuttaa sijoitusten kehitykseen. Hajautus, sijoitussuunnitelma ja matalakuluiset rahastot auttavat minimoimaan riskejä ja parantamaan pitkän aikavälin tuottoja.

Markkinariski

Rahastojen arvo heilahtelee markkinatilanteen mukaan, ja esimerkiksi osakerahastoissa hinnat voivat nousta ja laskea voimakkaasti. Taloudelliset suhdanteet, korkotasot ja geopoliittiset tapahtumat voivat vaikuttaa sijoitusten tuottoihin.

Likviditeettiriski

Kaikkia rahastoja ei voi myydä välittömästi ilman arvonmenetystä. Esimerkiksi kiinteistö- ja korkorahastot voivat kärsiä likviditeettiongelmista markkinatilanteen heikentyessä.

Korkoriski

Korkorahastot ja korkoinstrumentteihin sijoittavat yhdistelmärahastot ovat alttiita korkotason muutoksille. Korkojen noustessa joukkovelkakirjojen arvo laskee, mikä voi heikentää korkorahastojen tuottoja.

Valuuttariski

Jos sijoitat rahastoon, joka sisältää ulkomaisia sijoituksia, valuuttakurssien vaihtelut voivat vaikuttaa sijoitusten arvoon. Heikkenevä euro voi kasvattaa tuottoja, mutta vahvistuva euro voi pienentää niitä.

Hallinnointikulut

Rahastojen juoksevat kulut ja mahdolliset tuottosidonnaiset palkkiot voivat syödä merkittävän osan tuotoista pitkällä aikavälillä.

Rahastonhoitajan riski (aktiiviset rahastot)

Aktiivisesti hoidettujen rahastojen menestys riippuu rahastonhoitajan päätöksistä. Jos strategia epäonnistuu tai sijoituspäätökset eivät onnistu, rahaston tuotto voi jäädä heikoksi.

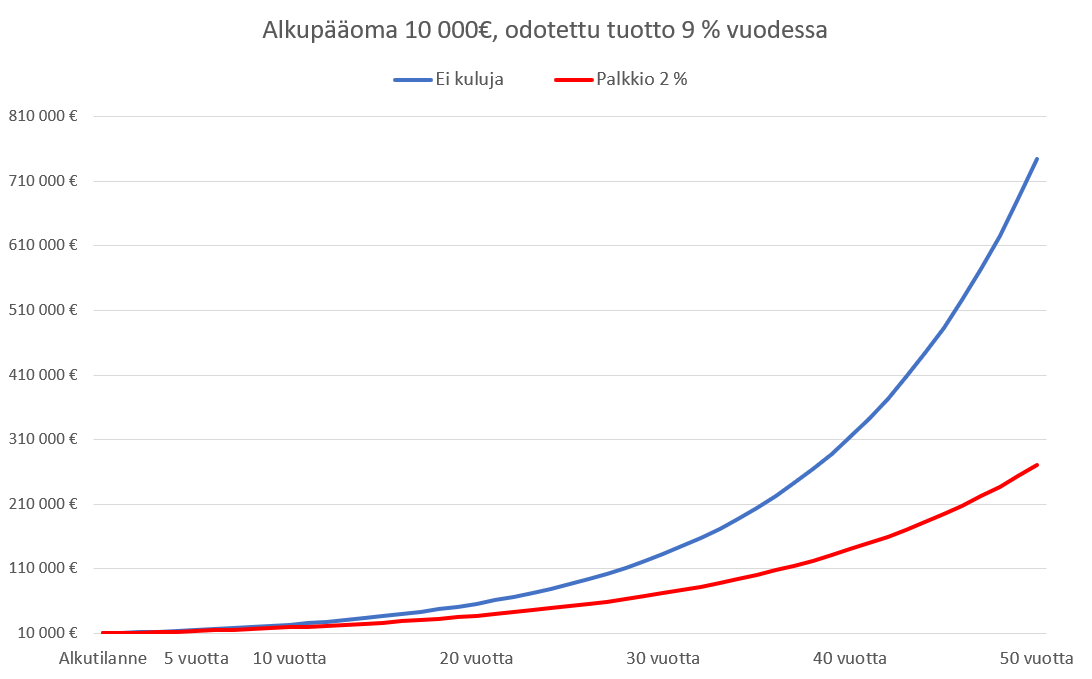

Rahastosijoittamisessa kulut vaikuttavat tuottoon

Rahastosijoittamisessa kustannukset ovat yksi tärkeimmistä tekijöistä, jotka vaikuttavat sijoitusten pitkän aikavälin tuottoon. Olipa kyseessä aktiivinen rahasto tai indeksirahasto, tutkimukset (esim. Morningstarin raportit) osoittavat, että matalammat kulut lisäävät merkittävästi sijoittajan kokonaistuottoa.

Rahastojen avaintietoesitteissä ilmoitetut juoksevat kulut kertovat, kuinka paljon rahasto on maksanut kuluja edellisen 12 kuukauden aikana. On kuitenkin tärkeää huomioida, että nämä luvut eivät sisällä rahaston arvopaperikaupan kuluja tai mahdollisia tuottosidonnaisia palkkioita.

Kulujen vaikutus korostuu erityisesti pitkäaikaisessa rahastosijoittamisessa, kuten eläkesäästämisessä. Esimerkiksi 40 vuoden sijoitusajalla jo 2 % alempi hallinnointipalkkio voi jopa kaksinkertaistaa säästösumman. Siksi sijoittajan kannattaa vertailla rahastojen kuluja ja valita kustannustehokkaita vaihtoehtoja parhaan tuottopotentiaalin varmistamiseksi.

Alla esimerkki kulujen vaikutuksesta tuottoon. Kahden prosentin kuluero voi tuntua pieneltä, mutta pitkässä juoksussa ero kasvaa merkittäväksi.

Kannattaako rahastosijoittaminen?

Rahastosijoittaminen kannattaa monille sijoittajille, erityisesti niille, jotka haluavat hajautusta ja helppoutta sijoittamiseen.

Tässä tärkeimmät syyt, miksi rahastot voivat olla hyvä vaihtoehto:

Rahastosijoittaminen hyödyt

- Hajautus: Rahastot sijoittavat useisiin eri kohteisiin, mikä vähentää yksittäisen sijoituksen riskiä.

- Ammattimainen hoito: Salkunhoitajat tekevät sijoituspäätökset puolestasi.

- Helppous ja ajansäästö: Sopii erityisesti sijoittajille, jotka eivät halua seurata markkinoita aktiivisesti.

- Pienillä summilla alkuun: Voit aloittaa jo muutamalla kympillä kuukaudessa.

- Korkoa korolle -vaikutus: Pitkäjänteinen sijoittaminen rahastoihin voi tuottaa merkittäviä tuottoja ajan myötä. Laske korkoa korkolle -laskurilla!

Rahastosijoittamisen haitat

- Kulut vaihtelevat: Joissakin rahastoissa hallinnointipalkkiot voivat syödä tuottoja, joten kannattaa vertailla kuluja.

- Tuotot eivät ole taattuja: Kuten kaikessa sijoittamisessa, myös rahastoilla on riskejä ja niiden arvo voi vaihdella.

Jos haluat helpon ja hajautetun sijoitusvaihtoehdon, rahastosijoittaminen on hyvä vaihtoehto – etenkin pitkäjänteiselle sijoittajalle.

Apua rahastosijoittamisen aloittamiseen

Sijoittaja.fi:n Rahastotyökalulla vertailu suomalaisten rahastojen välillä on tehty helpoksi. Rahastotyökalu kattaa lähes kaikki suomalaiset rahastot ja se sisältää yli 270 erilaista yhdistelmä-, osake-, korko- ja kiinteistörahastoa. Rahastotyökalun avulla voit helposti vertailla esimerkiksi rahaston tuottoja, kuluja ja kokoa.