Paljonko korot voivat nousta ennen kuin joudut suunnittelemaan budjettisi uusiksi? Laske korkokulut nopeasti Korkolaskurilla. Onko pahin korkojen nousu jo takana päin?

Korkokulut kovassa nousussa

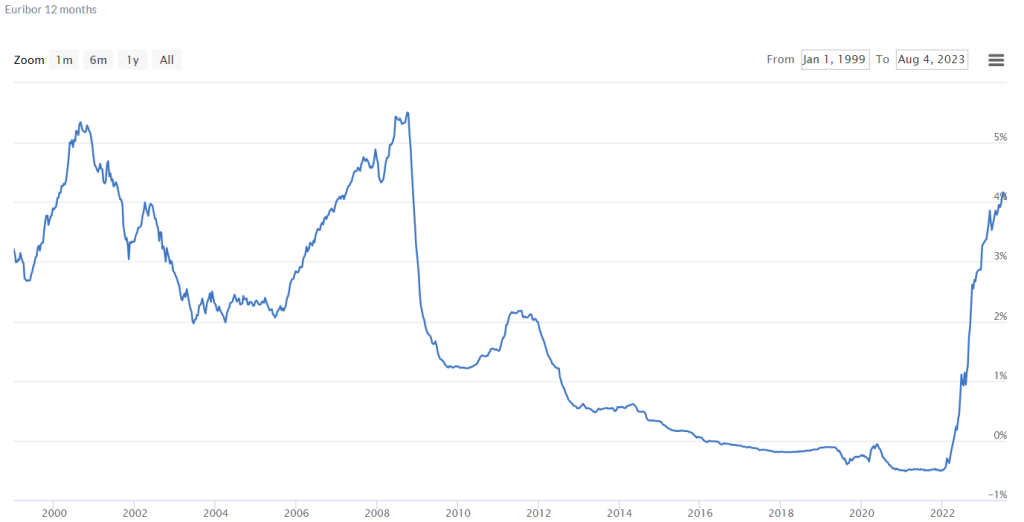

Asuntovelallisten korkokulut ovat nousseet vauhdilla, kun korot ovat kääntyneet nousuun. Useimmilla velallisilla korkokulut ovat nousseet rajusti vuoden 2023 aikana. Osalla korontarkistuspäivä on vielä edessä, kun 12 kuukauden Euriboriin sidottu korko tarkistetaan seuraavan kerran.

Nykyisellä korolla. Jos korkojen nousu pysähtyisi tämän päivän lukemiin, seuraavassa tarkistuksessa lainan korko olisi 4,055 prosenttia + marginaali.

Nykyisellä trendillä. Korkojen nousu on pysähtynyt – ainakin hetkellisesti. Korkein noteeraus on heinäkuun seitsemänneltä päivältä 4,193 prosenttia. Asuntovelallisen toiveissa olisi, että trendi olisi myös tulevina kuukausina laskeva, jolloin Euribor 12 kk olisi vuoden lopussa jälleen alle neljässä prosentissa.

Historialliset analogiat. Aiemmilla nykyistä vastaavilla tai suuremmilla korkojen nousujaksoilla viime vuosisadalla 12 kuukauden viitekorkojen nousu pohjilta huipuille oli Yhdysvalloissa keskimäärin 6,6 % vajaan 5 vuoden aikana. Vastaavalla tahdilla nousua olisi edessä vielä kolmisen vuotta, jonka päätteessä asuntolainan korko olisi marginaali + 6,1 prosenttia.

Toisaalta korkojen nousu on tällä kertaa ollut niin nopeaa, että vastaavaa tilannetta ei historiasta helpolla löydy. Esimerkiksi vuosina 2005-2008 Euribor-korko nousi selvästi, mutta lähtötaso oli kaksi prosenttia ja nousun kulmakerroin nykyistä loivempi. Silloin korot nousivat kolme prosenttiyksikköä. Nyt nousua on tapahtunut jo 4,5 prosenttiyksikköä.

Korot kääntyvät laskuun. Sijoittaja voi myös testata laskurilla, mitä jos korot kääntyvätkin laskuun ja palaavat tasoille, joilla oltiin edelliset 10 vuotta. Näinä vuosina korkokulut eivät juuri asuntovelallista rasittaneet.

20 vuoden Euribor 12 kk historia

Miksi korot nousevat?Keskuspankit nostavat nyt korkoja nopeaan tahtiin, millä pyritään välttämään 1970-luvun kaltaista inflaatiokierrettä. Inflaation taustalla ovat mm. rahan määrän kasvu (keskuspankkien voimakas elvytys koronakriisissä) sekä raaka-aineiden kysynnän ja tarjonnan haasteet.

Raaka-aineiden hintojen nousun keskeisinä syinä ovat

- heikentynyt tarjonta (mm. Ukrainan sota ja puutteelliset pääomainvestoinnit) ja

- kasvava kysyntä (mm. patoutuneen kysynnän purkautuminen koronakriisin jälkeen, tuotannon paluu korkeamman kustannustason maihin, puhtaan energian infrastruktuurihankkeet ja korkean väkiluvun maiden keskiluokkaistuminen).

Näin korkojen nousu näkyy asuntolainasi korkokuluissa

Lainatyyppi vaikuttaa siihen, miten korkojen nousu näkyy asuntolainasi korkokuluissa. Muuttuvan koron tasaerä- (eli annuiteetti-) ja tasalyhennyslainoissa korkokulujen nousu näkyy suoraan kuukausittaisen maksuerän nousuna. Kiinteässä tasaerälainassa maksuerä pysyy ennallaan (korkojen osuus kasvaa ja lyhennyksen osuus laskee), jolloin laina-aika pitenee ja koko laina-aikana korkoja maksetaan enemmän.

Riskienhallinnalla voi vaikuttaa asuntolainan korkokustannuksiin. Tavallisimmat keinot korkokustannuksilta suojautumiseen ovat kiinteä korko ja korkokatto. Kiinteä korko on mm. monen kiinteistösijoittajan suosima keino varmistaa, että vuokratulot riittävät kattamaan lainan korkokulut koko laina-ajan. Korkokatolla voi suojautua korkojen nousulta ja hyötyä myös mahdollisesta korkojen laskusta.

Korkosuojauksen kannattavuutta miettivä voi harkita kaikki tai ei mitään -suojauksen sijaan osittaista korkosuojausta, joka on oiva kompromissi riskin ja suojauksen kustannusten välillä. ASP-lainaan sisältyy osittainen korkokatto (valtion korkotuen muodossa) ensimmäiselle 10 vuodelle.

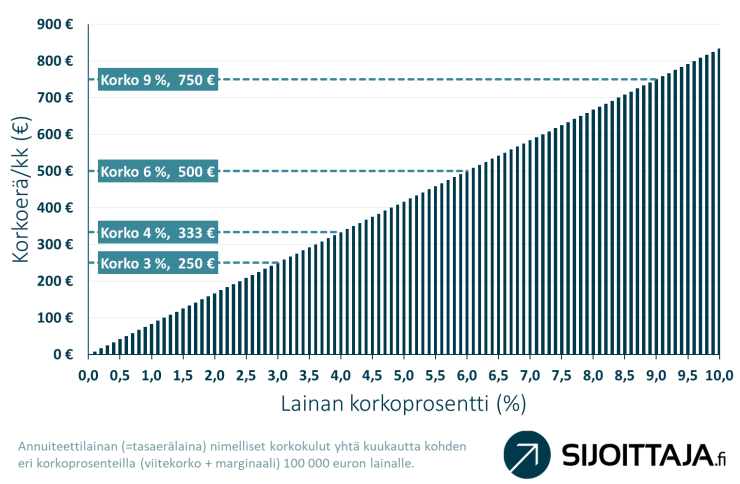

Korkokustannus kuukaudessa 100 000 euron lainalle

Laske korkokulujen nousu Korkolaskurilla

Kaikkien korkokuluihin vaikuttavien tekijöiden huomioiminen vaatii monimutkaista laskuria, yksityiskohtaisia tietoja lainasta ja oletuksia korkojen nousuvauhdista. Korkokuluihin vaikuttavia tekijöitä lainamäärän, koron ja laina-ajan lisäksi voivat olla mm. lainatyyppi, maksuväli, lisälyhennykset, korkolaskuissa käytetty päivien määrä vuodessa, erilaiset palkkiot (esim. laskutus-, avaus- ja vuosimaksu) ja muuttuviin korkoihin liittyvät tekijät (mm. korkojen nousuvauhti, korkokatto, kiinteäkorkoiset vuodet).

Sijoittaja.fi:n Korkolaskuri on rakennettu helppokäyttöiseksi ja yksinkertaiseksi. Voit tutkia laskurilla helposti, miten asuntolainasi korkokulut muuttuvat korkojen, laina-ajan tai lainamäärän muuttuessa. Laskuri antaa tulokseksi tasaerä- eli annuiteettilainan lähimmän kuukausierän (lyhennys- ja korkoerä), korkoerän sekä lainan kokonaiskustannuksen laina-aikana (lyhennykset ja korko yhteensä).

Sanastoa

Kuukausittainen maksuerä, joka sisältää lainan lyhennyksen ja koron.

Maksuerän osa, jota käytetään lainan pääoman takaisinmaksuun.

Maksuerän osa, jota käytetään lainan korkokulujen maksamiseen.

Laskurissa lainan kokonaiskustannus sisältää kaikki lyhennykset ja korot yhteensä. Lainan korkokustannukset saat vähentämällä kokonaiskustannuksesta lainamäärän.

Lyhennystapa, jossa maksuerä vaihtelee korkojen muuttuessa, mutta laina-aika pysyy samana. Korkojen noustessa lainan maksuerä kasvaa ja korkojen laskiessa maksuerä pienenee.

Lyhennystapa, jossa maksuerä pysyy samana koko laina-ajan, vaikka korot muuttuvat. Korkojen noustessa koron osuus maksuerästä kasvaa, lyhennyksen osuus laskee ja laina-aika pitenee.

Lyhennystapa, jossa lyhennys pysyy samana koko laina-ajan, eikä laina-aika muutu. Kuukausittainen maksuerä on alussa suurin ja laskee vähitellen laina-aikana. Korkojen noustessa kuukausittainen maksuerä kasvaa.

Lainan korko pysyy samana lainan koko takaisinmaksuajan tai muun ennalta sovitun ajanjakson ajan. Kiinteä korko on alussa yleensä korkeampi kuin muuttuva korko.

Yläraja lainan korolle. Lainan korko ei voi nousta korkokaton yli korkokaton voimassaolon aikana. Korkokaton avulla lainanottaja voi suojautua korkojen nousulta ja hyötyä mahdollisesta korkojen laskusta.