Lainamuotoinen joukkorahoitus ja vertaislainaus ovat kovaa vauhtia kasvava vaihtoehtoinen omaisuusluokka. Estategurun kiinteistövakuudellisia yrityslainoja sisältävä mallisalkku on nähtävillä Sijoittaja.fi:n mallisalkut osiossa. Tutustu katsauksessa mallisalkkuumme.

Mallisalkku, joka sijoittaa kiinteistövakuudellisiin yrityslainoihin

Estateguru on vaihtoehtorahoittaja, jonka avulla sijoittajat pääsevät sijoittamaan kiinteistövakuudellisiin yrityslainoihin. Kiinteistövakuudelliset yrityslainat ovat osa lainamuotoista joukkorahoitusta, mikä tarjoaa hajautushyötyjä perinteisiin omaisuusluokkiin nähden ja houkuttelevia tuottoja ( Estategurun lainojen historiallinen tuotto on ollut yli 11%.).

Käy katsomassa Estategurun uudistettuja tilastosivuja , josta löytyy nyt myös jälkimarkkinoiden volyymin tarkasteluun oma kuvaajansa.

Estateguru – mallisalkku , johon on sijoitettu oikeaa rahaa 10 000 euroa, on perustettu lokakuun lopussa 2019. Edellinen katsaus salkkuun tehtiin joulukuussa 2021. Nyt on aika katsoa, miten salkulla on mennyt.

Tarkennamme tässä artikkelissa myös mallisalkun allokaattorin asetuksia, koska uudet sijoitusstrategiat mahdollistavat entistä tarkemmat asetukset allokaattorissa.

Kiinteistövakuudellisia yrityslainoja sisältävän salkun kehitys

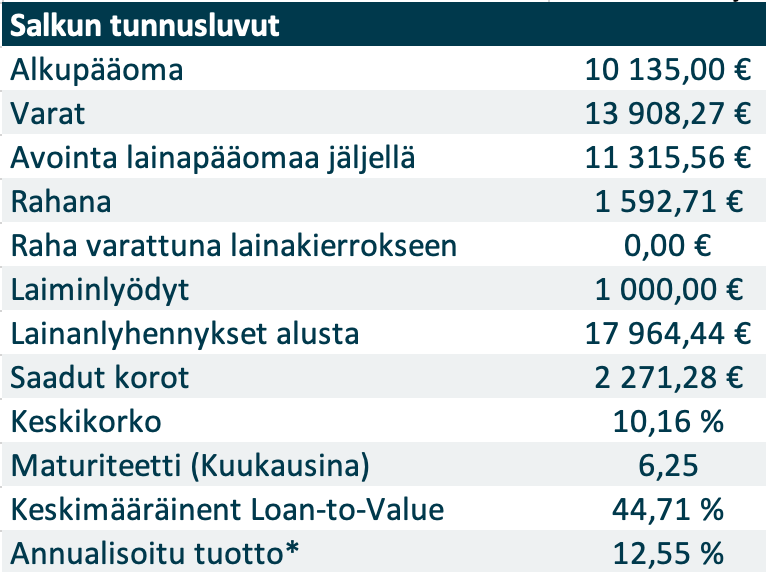

Päivityshetkellä salkku on hajautettuna 64 lainaan, joista 49 on ajallaan, ja 15 lainaa myöhässä maksuistaan. Salkun historian aikana 93 lainaa on jo maksettu takaisin. Lainan takaisinmaksujen myöhästymiset ovat olleet historiassa tyypillisiä, mutta ne ovat vain harvoin johtaneet lopullisiin luottotappioihin.

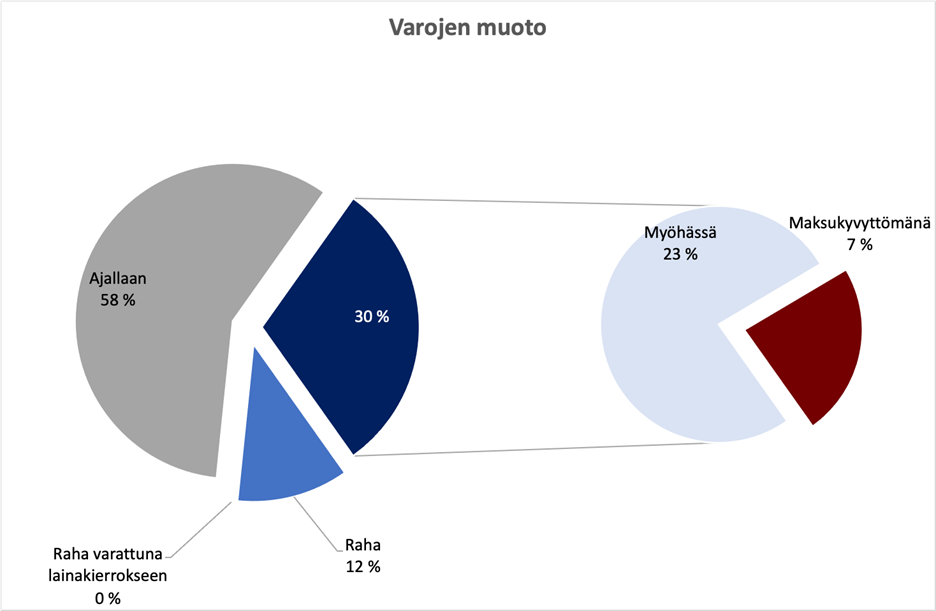

Suurin osa sijoitetusta varallisuudesta on tällä hetkellä lainasijoituksissa (11 315,56€). Rahana on tällä hetkellä 1592,71€. Suuri rahan määrä johtuu siitä, että allokaattori on ollut pysähdyksissä Estategurun sijoitusstrategioiden muutoksesta johtuen.

Joulukuun katsausta tehtäessä suurin osa rahoista oli sijoitettuna lainoihin. Koska uusiin lainoihin ei ole viime kuukausina sijoitettu on keskimaturiteetti laskenut 8,3 -> 6,25 kuukauteen.

Mallisalkun lainojen tämänhetkinen keskikorko on n. 10,16%, mikä on samalla tasolla, kuin koko Estategurun kaikkien ulkona olevien lainojen keskikorko 9,78%. Kumpikin on laskenut suhteessa joulukuuhun, mikä kertoo osittain siitä, että uusien lainojen korot, joihin on tehty sijoituksia ovat olleet hieman aikaisempaa matalammalla tasolla ja että korkeakorkoisempia lainoja on maksettu takaisin.

Tällä hetkellä salkun lainojen LTV (Loan-to-value) on samalla tasolla, kuin viime katsauksessa (joulukuussa 44,77% -> 44,71%), mikä on merkittävästi alhaisempi, kuin koko Estategurun kaikkien ulkona olevien lainojen LTV (Nyt: 56,11%, Joulukuussa: 57,67%). Kaikissa lainoissa on ensisijainen vakuus mikä tarkoittaa, että olemme lainansaajina ensimmäisiä, jotka saavat omansa takaisin, kun vakuutena olevia kiinteistöjä lähdetään realisoimaan.

Myöhässä olevat lainat

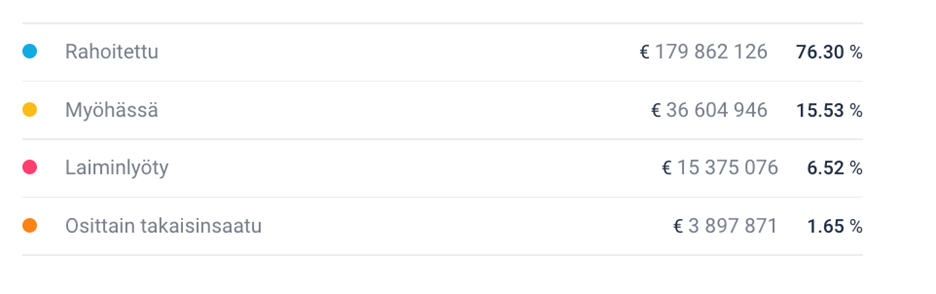

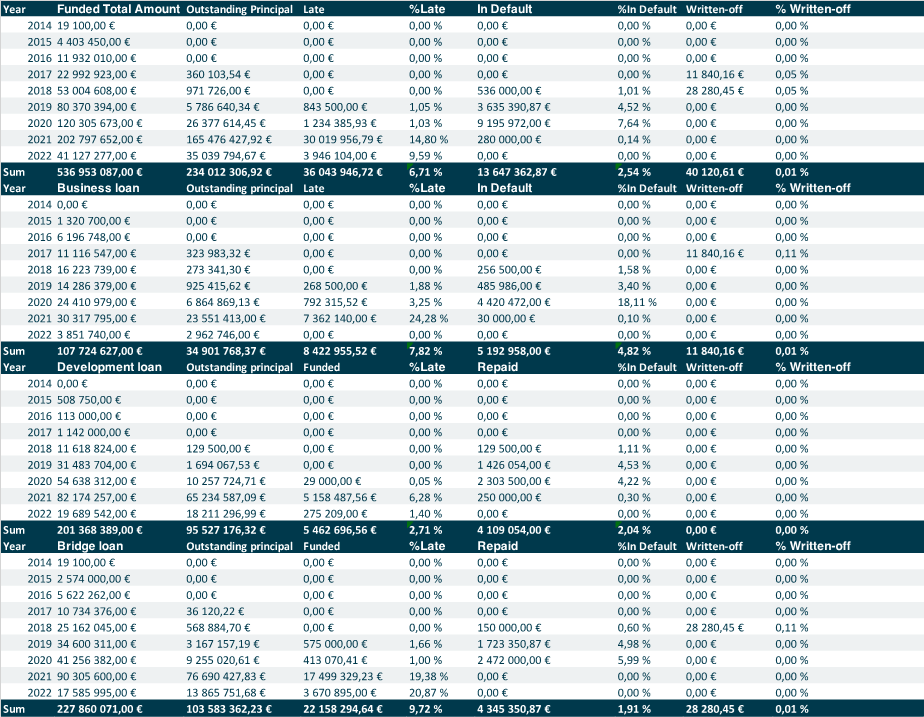

Joulukuussa myöhässä olleet lainat vastasivat 13% koko salkun lainoista. Tällä hetkellä vastaava luku on 30%. Tämä on hieman suurempi määrä, kuin koko Estategurun lainaportfolion myöhässä olevissa lainoissa. Koko lainaportfolion koko on 231Meur. Tästä 15,53% lainoista on myöhässä ja 6,52% on laiminlyöty, mikä tarkoittaa, että lainoja elvytetään joko myymällä vakuutena olevaa kiinteistöä tai etsitään muuta mahdollisimman hyvää ratkaisua sijoittajien kannalta. Osittain takaisinsaatuja lainoja on. n. 1,65%. Yhteensä siis myöhässä tai laiminlyötyjä lainoja on 23,7% koko ulkona olevasta lainaportfoliosta. Myöhässä olevien lainojemme määrä vertautuu siis negatiivisesti verrattuna koko Estategurun lainaportfolioon.

Myöhässä olevien lainojen osalta emme ole huolissamme. Kuten 2021 maalis-ja kesäkuun katsauksessa otimme esille, osa lainoista on välillä muutaman päivän myöhässä maksuistaan ja lopulta maksaa myöhässä olleet laina- ja korkoerät takaisin, eikä siinä ole mitään ihmeellistä.

Laiminlyötyjen lainojen osalta kaikki lainat ovat olleet yli 150 päivää myöhässä ja jokaisessa edetään lainojen perimisen osalta. Lainoilla on kuitenkin mielestämme kohtuulliset vakuudet lainojen turvana. Kaikissa laiminlyödyissä lainoissa LTV on 61,5%-40% ja vakuutena asuinkiinteistö.

Olemme turvallisin mielin myöhässä olevien lainojen suhteen ja tulevaisuudessa todennäköisesti osa lainoista tulee olemaan aina myöhässä ja ne taas palautuvat pois ”Myöhässä” tilasta, kun lainansaaja maksaa erääntyneet maksut. Samaten laiminlyötyjen lainojen suhteen olemme luottavaisia, koska lainoissa on vakuuttavat vakuudet kohtuullisella LTV:llä.

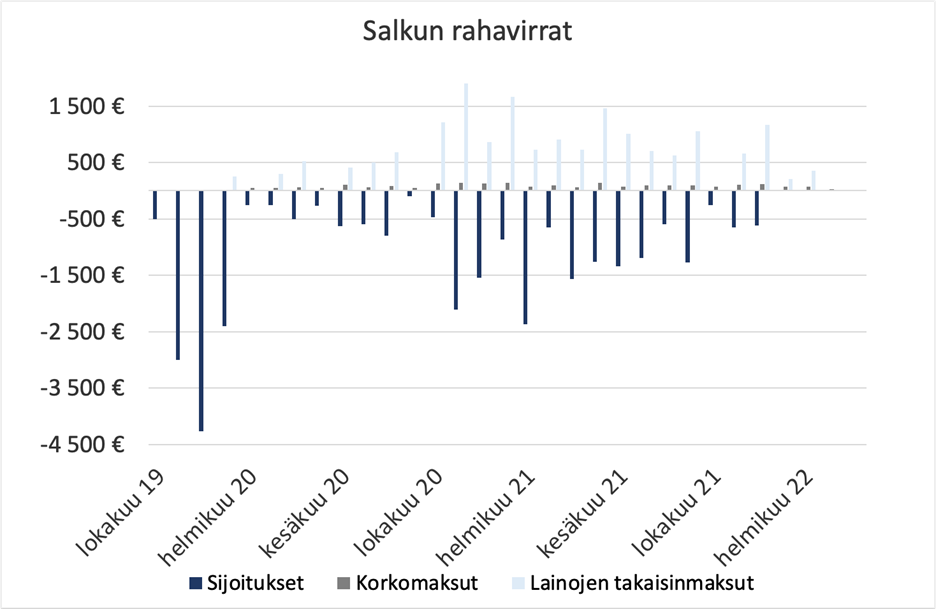

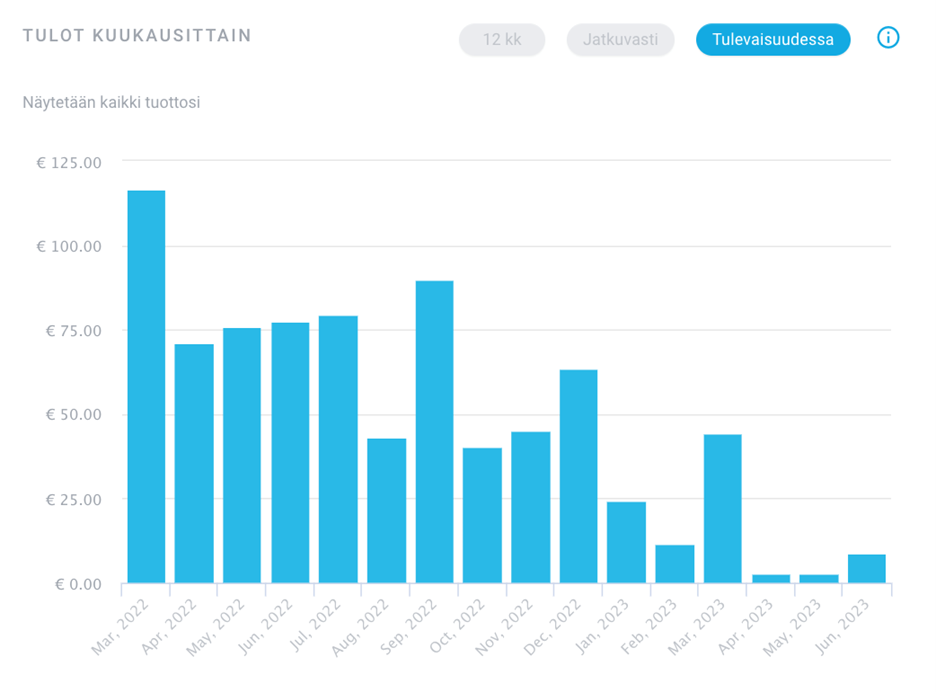

Salkun rahavirrat

Alla olevasta kuvaajasta näkee, että historiassa lainoja on maksettu sykähdyksittäin (2020 loka-joulukuu ja 2021 toukokuu), mikä johtuu pääosin siitä, että Estategurun lainat ovat Bullet-lainoja, eli lainojen koko pääoma maksetaan takaisin kerralla.

Korkomaksut maksetaan kuitenkin yleensä kuukausittain takaisin ja tämä on nähtävissä hyvin alla olevasta kuvaajasta, jossa harmaa korkomaksujen palkki on suhteellisen tasainen joka kuukausi.

Uusia sijoituksia ei ole tehty paljoa syyskuun jälkeen, koska suuri osa rahoista oli sijoitettuna syyskuussa ja sen jälkeen ei ole tullut paljoa lainanlyhennyksiä, joista vapautuisi rahaa sijoitettavaksi uusiin lainoihin.

Estategurun salkkunäkymästä näkee myös tulevaisuuden korkomaksut. Myös tulevaisuuden korkomaksuissa on nähtävissä, että ne tulevat suhteellisen tasaisesti joka kuukausi. Tasaisuutta rikkoo se, että osassa lainoista myös kaikki korot (kuukausittaisen korkojen takaisinmaksun sijaan) maksetaan lainapääoman kanssa takaisin lainan erääntyessä.

Uudet asetukset allokaattorissa

Estategurun uusien sijoitusstrategioiden myötä. Sijoittajan on mahdollista tehdä allokaattorilla sijoituksia tarkemmilla valinnoilla, kuin ennen.

Päädyimme seuraaviin asetuksiin:

Sijoitamme kaikilla korkotasoilla, mutta sallimme sijoitettavan maksimissaan puolentoista vuoden mittaisiin lainoihin. Uusilla asetuksilla vaikka olisi asetettu 60 kuukautta maksimipituudeksi, niin ennakoitu lainavolyymi kuukaudessa olisi 1 laina enemmän per kuukausi. Päätimme asettaa puolitoista vuotta siis maksimiksi, jotta emme sitoudu tuota pidempiin lainoihin, koska tämä ei vaikuta merkittävästi uusien lainojen odotettuun volyymiin.

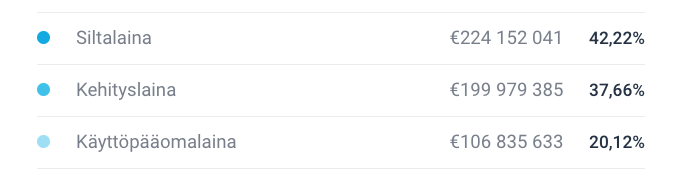

Sijoitamme kaikkiin maihin, joissa Estategurulla on toimintaa, koska meillä ei ole oletusta siitä, että jossain maassa lainat performoisivat paremmin kuin toisissa. Sijoitamme myös kaikkiin lainatyyppeihin. Lainatyypin poisjättäminen laskisi rahoitettavien lainojen määrää merkittävästi. Käyttöpääomalainoja Estategurun historiassa on viidennes ja silta ja kehityslainoja kumpiakin n. 40% historiallisesta volyymistä.

Samaten kun tarkastellaan eri lainaluokkien maksukäyttäytymistä, niin näyttää, että niissä ei olisi merkittävää eroa. Vaikka näyttääkin, että kokonaisuudessaan myöhässä olevia lainoja on eniten siltalainoissa (9,72%), niin silti siltalainoissa näyttäisi olevan alhaisin prosentti laiminlyötyjä lainoja (1,91%). Emme näe siis syytä historiaan peilaten sille, että jokin lainatyyppi pitäisi jättää kokonaan pois.

Asetamme asetukseksi sijoittaa myös kaikkiin lainan takaisinmaksu tyyppeihin. Tyypillisesti kaikki lainat alustalla ovat bullet lainoja, eli lainan pääoma maksetaan takaisin kokonaan laina-ajan loputtua.

Maksimi LTV(Loan-To-Value) prosentiksi asetamme 60%. Tämä siitä syystä, että haluamme lainoissa olevan tukeva vakuus siinä tilanteessa, jos lainoja lähdetään realisoimaan. Historiassa emme ole myöskään havainneet merkittävää Cash-dragia, joten jos tulevaisuudessa näyttää siltä, että rahaa alkaa kertymään tilille, niin saatamme harkita uudelleen maksimi LTV:tä.

Valitsemme asetuksissa ensisijaisen vakuuden, koska haluamme, että lainamme on ensimmäisiä, jota lähdetään maksamaan, jos yhtiö menee maksukyvyttömäksi ja vakuutena olevaa kiinteistöä aletaan realisoimaan.

Jätämme sijoittamatta jälleenrahoituslainoihin, koska se ei nykyisillä asetuksilla nosta ennakoitua kuukausittaista lainavolyymiä.

Jätämme myös sijoittamatta vaiheittaisiin lainoihin. Tämä tarkoittaa sitä, että emme sijoita samaan lainaan kiinteistön eri kehitysvaiheissa. Haluamme laskea tällä projektikohtaista riskiä. Jos olisimme asettaneet mahdollisuuden sijoittaa myös vaiheittaisiin lainoihin, niin arvioitu kuukausivolyymi olisi 64 lainaa per kuukausi.

Määritimme summaksi riskialtistuksesta lainanottajaa kohden 250€. Tämä tarkoittaa sitä, että jos sama lainanottaja hakee toista projektia varten lainaa ja olemme sijoittaneet jo yhteen lainaan 250€, niin allokaattori ei tee uutta sijoitusta saman lainanottajan eri projektiin.

Näillä asetuksilla Estateguru ennakoi 6 lainaa per kuukausi, mikä on suhteellisen vähän verrattuna siihen, että tasapainoinen strategia ennakoi sijoitettavan 108 lainaan per kuukausi. Haluamme keskittyä kriteereiden mukaisesti vain matalariskisimpiin lainoihin.

Käynnistämme allokaattorin seuraavilla asetuksilla käyntiin. Jos näyttää siltä, että alkaa syntymään Cash-Dragia ja rahat eivät allokoidu uusiin lainoihin tarpeeksi nopeasti suhteessa lainojen takaisinmaksuihin, niin harkitsemme asetusten muuttamista.

ESTATEGURUN EDUT SIJOITTAJALLE

- Odotettu tuotto noin 10 % (Historiallinen keskimääräinen tuotto yli 11%).

- Vakuutena olevista kiinteistöistä riippumattoman kolmannen osapuolen arvonmääritykset. Keskimääräinen LTV (Loan-to-value = Lainan suhde kiinteistön arvoon) on alle 60%. Kiinteistön arvona käytetään aina nykyhetken markkina-arvoa.

- Hajautushyötyä suhteessa osake- ja perinteisiin korkosijoituksiin.

- Sijoittajalle täysin kuluton palvelu. Ainoa kulu on jälkimarkkinalla tehdyistä myynneistä perittävä 2 % transaktiokulu.

- Alusta tarjoaa jälkimarkkinan, jolla sijoittaja voi irtautua tarvittaessa sijoituksesta.

- Raportointi alustalla on erinomaisella tasolla. Salkun seuranta ja verottajalle raportointi on helppoa.

- Kuukausittainen kassavirta.

OLEMME NEUVOTELLEET SUUREMMAN 1% LISÄTUOTTOEDUN SIJOITTAJA.FI:N JÄSENILLE ESTATEGURUSSA!

- Sijoittaja.fi-jäsenet saavat 1% lisätuoton (aikaisemmin 0,5%) sijoitetusta pääomasta ensimmäisen 3 kuukauden ajalta rekisteröitymisestä.

- Etu tilitetään Estategurun asiakasvaratilillesi, kun laina, johon olet sijoittanut rahan, on rahoitettu kokonaan.

- Lunasta etu rekisteröitymällä Estateguruun tätä linkkiä käyttäen.

- Esimerkiksi kun sijoitat 10 000 € Estateguru-alustalla, saat lisäetuna 100 € Estategurun asiakasvaratilille. Lisätuotto tilitetään lainakohtaisesti. Jos sijoitat esimerkiksi 100 € lainaan, joka rahoitetaan kokonaan 15.5.2021, niin saat lisätuoton (1 €) tilillesi 15.5.2021.

Yhteistyössä Estateguru Finland Oy:n kanssa. Tutustu vastuuvapauslausekkeeseemme.