Lainamuotoinen joukkorahoitus ja vertaislainaus ovat kovaa vauhtia kasvava vaihtoehtoinen omaisuusluokka. Tutustu joulukuun katsauksessa mallisalkkuumme, joka sisältää EstateGuru alustalla välitettyjä lainoja.

EstateGurulla kiinteistövakuudellisiin yrityslainoihin

EstateGuru on vaihtoehtorahoittaja, jonka avulla sijoittajat pääsevät sijoittamaan kiinteistövakuudellisiin yrityslainoihin. Kiinteistövakuudelliset yrityslainat ovat osa lainamuotoista joukkorahoitusta, mikä tarjoaa hajautushyötyjä perinteisiin omaisuusluokkiin nähden ja houkuttelevia tuottoja ( EstateGurun lainojen historiallinen tuotto on ollut 11,57%.)

EstateGuru – mallisalkku löytyy myös meidän Mallisalkut-osiosta. Salkkuun on sijoitettu oikeaa rahaa 10 000 euroa ja se on perustettu lokakuun lopussa 2019. Edellinen katsaus mallisalkkuun tehtiin syyskuussa. Nyt on taas aika katsoa, kuinka mallisalkku on pärjännyt.

Kiinteistövakuudellisia yrityslainoja sisältävän salkun kehitys

Kuva 1. Yhteenveto sijoituksista 30.11.2020

Salkkumme on hajautettu 54 lainaan

Mallisalkku on tällä hetkellä hajautettuna 54 lainaan, joista 51 on ajallaan ja 3 lainaa on myöhässä maksuistaan. 1 Laina on yli 60 päivää myöhässä. 21 lainaa on jo maksettu takaisin.

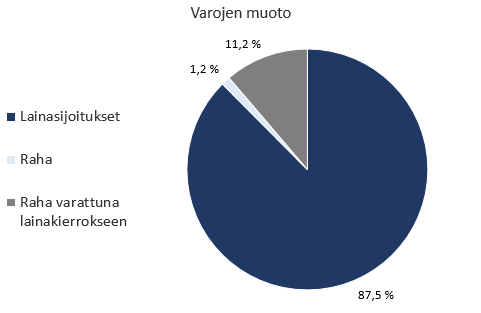

Kuva 2. Varojen muoto 30.11.2020

Suurin osa sijoitetusta varallisuudesta on tällä hetkellä lainasijoituksissa (9921,9€) tai rahana, joka odottaa allokoitumista lainasijoituksiin (1276€). Vain 137,19€ on rahana sijoitustilillä. Rahat pysyvät EstateGurussa hyvin sijoitettuna lainoihin kuten pitääkin. EstateGurun alustalla ei ole havaittavissa tällä hetkellä cash-dragia, kuten todettiin myös syyskuussa. Cash-drag-termiä on avattu syyskuun katsauksessa.

Salkun lainojen keskikorko on 10,6 %

Mallisalkun lainojen tämänhetkinen keskikorko on n. 10,6%, mikä on n. puoli prosenttiyksikköä alhaisempi, kuin alustan lainojen korot tänä vuonna keskimäärin. Koronakriisin pahimman järkytyksen jälkeen sijoittajat eivät enää vaadi niin paljoa tuottoa lainoista kuin keväällä minkä näkee alla olevasta kuvaajasta.

Kuva 3. Keskikorkojen kehitys 2020, 30-päivän liukuva keskiarvo

Lainasalkun vakuudet

Päätimme katsastaa nyt joulukuussa minkä tyyppisillä vakuuksilla lainoja on mallisalkkuumme uinut. Kuvasta näkee, että selvästi suurin osa (59%) on asuinkiinteistöjä. Tähän luokkaan kuuluu muun muassa asunto-osakkeet ja omakotitalot. Tämä on positiivista, koska tyypillisesti asuinkiinteistöt ovat helpommin realisoitavissa, kuin toimitilakiinteistöt ja tontit.

Kaupalliseen käyttöön tarkoitettuja kiinteistöjä on lainojemme vakuutena 9% lainojen pääomasta. 32%:ssa lainojemme pääomasta on vakuutena maata. Toivoisimme, että EstateGurussa voisi valita auto-investillä vakuuden tyypin, niin saisimme laskettua maan osuutta vakuutena olevista kiinteistöistä. Tämä siitä syystä, että näkemyksemme mukaan vakuutena olevaa maata on hieman haastavampaa realisoida, kuin esimerkiksi hyvällä paikalla olevaa asuinkiinteistöä. Toisaalta emme ole huolissamme 32% osuudesta, koska lainojen, joissa on maata vakuutena, keskimääräinen LTV on n. 50%, mikä on 5%-yksikköä alhaisempi LTV, kuin koko salkullamme.

Kuva 3. Portfolion lainojen vakuuksien tyypit

Salkun historiallinen tuotto ja riski

Mallisalkun historiallinen IRR% (=Internal Rate of Return), joka kuvaa portfolion kannattavuutta, on laskemishetkellä 11,03%*. IRR on laskettu lainoihin sitoutuneelle pääomalle, eli kassassa sijoitettavaksi odottava raha ei ole huomioitu IRR:in laskennassa. Todellisuudessa IRR on siis hieman tätä alhaisempi. Tuotto on hieman alhaisempi, kuin Estategurun ilmoittama alustan lainojen historiallinen tuotto (n. 11,57%), mutta näkemyksemme mukaan erittäin houkutteleva lainaportfoliosta, jonka vakuutena on ensivakuudellisia kiinteistöjä.

Mallisalkun lainaportfolion duraatio on 0,56**. Duraatio tarkoittaa korkosijoituksen kassavirroilla painotettua keskimääräistä takaisinmaksuaikaa. Duraatio kuvastaa korkosijoituksen korkoriskiä. Mitä suurempi duraatio sitä enemmän korkosijoituksen arvo laskee (nousee), jos korot nousevat (laskevat).

Suurin osa mallisalkun lainoista on bullet-lainoja, mikä tarkoittaa, että korkojen kassavirroilla painotettu keskimääräinen takaisinmaksuaika on lähellä portfolion lainojen maturiteettia. Mallisalkun lainojen maturiteetti on 6,74 kuukautta ja mallisalkun duraatio on 0,56 mikä tarkoittaa sitä, että kassavirroilla painotettu keskimääräinen takaisinmaksuaika on hieman yli puoli vuotta, eli lähellä salkun maturiteettia.

Tätä voidaan verrata listaamattomien yrityslainojen mallisalkkuumme. Listaamattomien yrityslainojen mallisalkun maturiteetti on 1,54 vuotta. Mallisalkussa lainat ovat kuitenkin yleensä kuukausilyhenteisiä, mikä laskee salkun duraatiota (0,979) suhteessa maturiteettiin. Kuukausilyhenteisissä lainoissa duraatio on siis matalampi, kuin muuten identtisissä Bullet-lainoissa ja niihin sisältyy vähemmän korkoriskiä.

ESTATEGURUN EDUT SIJOITTAJALLE

- Odotettu tuotto noin 10 % (Historiallinen keskimääräinen tuotto 11,57%).

- Vakuutena olevista kiinteistöistä riippumattoman kolmannen osapuolen arvonmääritykset. Keskimääräinen LTV (Loan-to-value = Lainan suhde kiinteistön arvoon) on 59,4 %. Kiinteistön arvona käytetään aina nykyhetken markkina-arvoa.

- Hajautushyötyä suhteessa osake- ja perinteisiin korkosijoituksiin.

- Sijoittajalle täysin kuluton palvelu. Ainoa kulu on jälkimarkkinalla tehdyistä myynneistä perittävä 2 % transaktiokulu.

- Alusta tarjoaa jälkimarkkinan, jolla sijoittaja voi irtautua tarvittaessa sijoituksesta.

- Raportointi alustalla on erinomaisella tasolla. Salkun seuranta ja verottajalle raportointi on helppoa.

- Kuukausittainen kassavirta

SIJOITTAJA.FI:N JÄSENILLE LISÄTUOTTO ESTATEGURUSSA

- Sijoittaja.fi-jäsenet saavat 0,5 % lisätuoton sijoitetusta pääomasta ensimmäisen 3 kuukauden ajalta rekisteröitymisestä.

- Etu tilitetään EstateGurun asiakasvaratilillesi, kun laina, johon olet sijoittanut rahan, on rahoitettu kokonaan.

- Lunasta etu rekisteröitymällä EstateGuruun tätä linkkiä käyttäen.

- Esimerkiksi kun sijoitat 10 000 € EstateGuru-alustalla, saat lisäetuna 50 € EstateGurun asiakasvaratilille. Lisätuotto tilitetään lainakohtaisesti. Jos sijoitat esimerkiksi 100 € lainaan, joka rahoitetaan kokonaan 15.12.2020, niin saat lisätuoton (0,50 €) tilillesi 15.12.2020.

*IRR:in laskennassa on tehty oletus, että myöhässä olevien lainojen koronmaksut maksetaan laskentapäivästä seuraavana päivänä. Laskentapäivänä 30.11.2020 kolme lainaa on myöhässä maksuistaa, yhteensä 25,17€ edestä korkomaksuja.

**Duraatio on laskettu vain lainoista, jotka eivät ole myöhässä eli ne on laskettu 51 lainasta, jotka ovat laskenta hetkellä ajallaan maksuissaan.

Yhteistyössä EstateGuru Finland Oy:n kanssa. Tutustu vastuuvapauslausekkeeseemme.