Kaikki kiinteistösektorin osakkeet ovat laskeneet korkojen noustessa ja sijoittajien säikkyessä korkeita lainatasoja. Puhelinmastoyhtiöillä on yksinkertainen ja vakaa liiketoimintamalli ja riskit ovat maltilliset. Vertailussa kolme suosituinta kansainvälistä puhelinmastoyhtiötä.

Sijoittajat huolissaan kiinteistöyhtiöistä

Yksi osakemarkkinoita varjostava huoli on liikekiinteistöjen käyttöasteet, liikekiinteistöihin kohdistuva velka, ja se, että hieman alle 30 prosenttia tästä velasta on amerikkalaisten keskisuurten pankkien myöntämiä. Kiinteistölainoista 1,5 biljoonaa dollaria lainoja erääntyy vuoteen 2025 mennessä ja tämän lainapotin uusiminen voi olla vaikeaa rahoitusolojen kiristytyttyä. Yhdysvalloissa esimerkiksi toimistoista yli 16 prosenttia on tyhjänä, mikä voi vähentää pankkien uudelleenrahoitushaluja.

Nämä huolet ovat varjostaneet kiinteistösakkeiden kurssikehitystä viimeisen 12 kk aikana. Kiinteistösektorista löytyy kuitenkin alasektori, joka tarjoaa vakaata ja kannattavaa kasvua sekä ennustettavaa osinkotuloa tässäkin markkinatilanteessa. Tämä sektori on puhelinmastoyhtiöt.

Liikekiinteistöt on laaja käsite

Kun amerikkalaisessa talousuutisoinnissa puhutaan liikekiinteistöistä (CRE) käsitetään se hyvin laajasti. Siihen lukeutuvat muun muassa asuinkerrostalot, varastot, hoivakodit ja puhelinmastot. Liikekiinteistösektorin osakkeisiin on viime aikoina kohdistunut myyntipainetta. Esimerkiksi useimmat toimistokiinteistöihin keskittyneet REIT-yhtiöt ovat laskeneet 50-60 prosenttia viimeisen 12 kuukauden aikana.

Pohjaongintaa harrastavalle ja riskinottohaluiselle sijoittajalle toimistokiinteistöihin sijoittavat REIT-yhtiöt voivat olla oiva valinta. Ajoituksen suhteen pitää kuitenkin olla tarkkana ja vielä voi olla liian aikaista.

Matalariskisempiä sijoituskohteita voi löytyä kuitenkin muilta kiinteistösektoreilta. Kun suursijoittajat lähtevät myymään jonkin sektorin osakkeita, tulee usein sivullisia uhreja. Yksi tällainen joukko voi olla niin sanottujen puhelinmastoyhtiöiden [tower companies] osakkeet.

Puhelinmastokiinteistöillä kiinni kriittiseen infrastruktuuriin

Viimeisen vuoden aikana puhelinmastoyhtiöiden osakkeet ovat laskeneet 25-30 prosenttia, mikä on lähellä koko REIT-sektorin kokonaislaskua. Osittain tässä on kyse arvostustason normalisoitumisesta nykyisessä korkoympäristössä. Toisaalta näiden yhtiöiden liiketoiminta on kasvavaa ja kannattavaa, eikä niiden yllä ole tummia myrskypilviä.

Sijoitus puhelinmastoihin on investointi kriittiseen kommunikaatioinfrastruktuuriin. Useimpien yhtiöiden tapauksessa sijoittaja pääsee myös mukaan kehittyvien markkinoiden kasvumahdollisuuksiin. Tämä tosin tuo hieman lisää riskiä. Ennen kaikkea sijoittaja kuitenkin ostaa vakaita ja ennustettavia kassavirtoja.

Puhelinmastoyhtiöllä on ennustettava ja vakaa liiketoimintamalli

Suosituimpia puhelinmastoyhtiöitä ovat American Tower (AMT), SBA Communications (SBAC) ja Crown Castle (CCI), jotka ovat REIT-yhtiöitä ja siksi velvoitettuja maksamaan suuren osan tuloksestaan osinkona. Eurooppalaisia puhelinmastoyhtiöitä ovat muun muassa Vantage Towers ja Cellnex. Kehittyville markkinoille keskittyviä mastoyhtiöitä ovat Yhdysvaltoihin listattu IHS Towers (IHS) ja Lontooseen listattu Helios Towers (HTWS).

Puhelinmastoyhtiöiden liiketoimintamalli on yksinkertainen. Ne omistavat tuhansia puhelinmastoja ja vuokraavat niistä tilaa operaattoreiden laitteille. Toisinaan ne omistavat myös maan, jolle puhelinmasto on pystytetty, mutta tontin saattaa omistaa toinen yhtiö kuten esimerkiksi Radius Global Infrastructure (RADI).

Yhdysvalloissa puhelinmastoyhtiöiden vuokrasopimukset pitävät sisällään vuosittaisen kiinteän vuokrakorotuksen, joka on tyypillisesti kolmen prosentin suuruusluokkaa. Inflaation tasaantuessa vuokrat alkavat kuroa kaulaa inflaatioon kiinni. Kehittyvillä markkinoilla vuokrankorotukset on tyypillisesti sidottu kustannusindeksiin ja vuokrat nousevat näin inflaation tahdissa, vaikkakin pienellä viiveellä.

Teleoperaattorit ovat varsin sidottuja mastoihin, eivätkä voi lopettaa vuokrasopimusta heikentämättä palvelua asiakkailleen. Vuokrasopimukset ovat suhteellisen pitkiä. Esimerkiksi amerikkalaisten Crown Castlen ja American Towerin keskimääräinen jäljellä oleva vuokra-aika on kuusi vuotta.

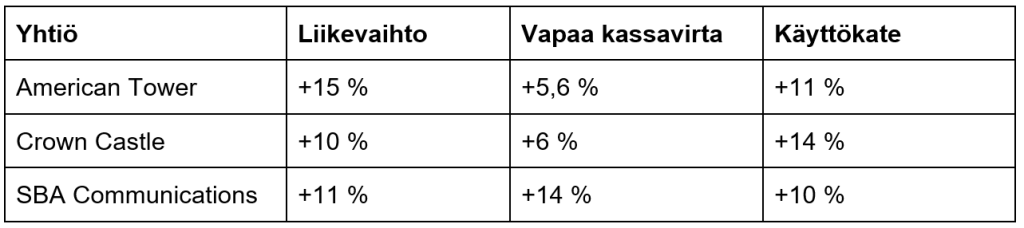

Amerikkalaiset puhelinmastoyhtiöt kasvoivat viime vuonna kannattavasti. Alla olevaan taulukkoon on koottu niiden liikevaihdon, vapaan oikaistun kassavirran ja käyttökatteen kehitys viime vuonna. Yhtiöt olivat vahvassa vedossa ja kasvu on jatkunut ensimmäisen vuosineljänneksen aikana.

Osaketyökalun pisteet kertovat yhtiöiden hyvistä ja huonoista puolista. Ne ovat vakaita liiketoimintoja, mutta liiketoimintamalli vaatii paljon pääomaa, jota varten yhtiöt käyttävät velkarahoitusta. Korkean pääomaintensiivisyyden takia pääomantuotot eivät ole huippuluokkaa, mutta matala ylläpitoinvestointien tarve mahdollistaa hyvän osingonjaon. Yhtiöiden kasvua tukevat muun muassa uusien mastojen rakentaminen, uusien vuokralaisten hankkiminen olemassa oleviin mastoihin sekä mastoportfolioiden hankinta teleoperaattoreilta ja muilta omistajilta. Heikot momenttipisteet kertovat siitä, että osakkeet eivät juuri nyt ole sijoittajien suosiossa.

Kohtuullista ja kasvavaa osinkoa

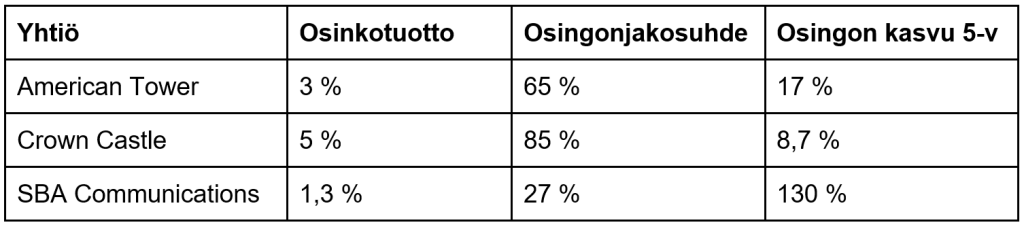

American Tower on maailman ylivoimaisesti suurin mastoyhtiö ja omistaa yli 220 000 puhelinmastoa 26 maassa. Nimestään huolimatta lukumääräisesti suurin osa sen mastoista sijaitsee Yhdysvaltain ulkopuolella, mutta suurin osa sen tuloista tulee Pohjois-Amerikasta. Yhtiössä yhdistyy näin Yhdysvaltojen vakaus ja kehittyvien markkinoiden kasvupotentiaali. American Tower teki vastikään uuden aluevaltauksen ostamalla datakeskuksia omistavan CoreSiten koko osakekannan.

Crown Castle keskittyy Pohjois-Amerikan markkinoille. Puhelinmastojen lisäksi yhtiö omistaa kymmeniä tuhansia maileja kuituverkkoja sekä tuhansittain niin sanottuja small-cell verkkoasemia.

SBA Communications on maailman viidenneksi suurin mastoyhtiö lähes 40 000 mastolla. Sen mastoista 44 prosenttia sijaitsee Yhdysvalloissa, mutta liiketuloksesta ne tuovat 77 prosenttia. SBA on osinkoprofiililtaan hyvin erilainen kahteen muuhun yhtiöön verrattuna. Sen efektiivinen osinkotuotto ja osingonjakosuhde ovat matalia, mutta osinko on kasvanut nopeasti. Vuoden 2022 viimeisellä neljänneksellä yhtiö korotti osinkoa 20 prosenttia.

REIT-yhtiöiden tapaan myös puhelinmastoyhtiöt ovat verrattain velkaantuneita. Crown Castlella ei ole suuria velkojen erääntymisiä ennen vuotta 2026 ja lähes 90 prosenttia veloista on kiinteäkorkoisia. SBA Communicationsilla merkittävät erääntymiset tulevat vastaan vuonna 2025 ja American Towerilla ne jakaantuvat tasaisemmin hieman yli 60 prosenttia erääntyen ennen vuotta 2027.

Puhelinmastoyhtiöiden riskit

Puhelinmastoyhtiöiden asiakaskanta on luonnollisesti hyvin keskittynyt. Yhdysvaltoihin keskittyneet puhelinmastoyhtiöt ovat kärsineet Yhdysvaltain teleoperaattoreiden konsolidaatiosta. Esimerkiksi, kun T-Mobile osti Sprintin liiketoiminnot, T-Mobile ei tarvitse Sprintin koko verkkoinfrastruktuuria. Vaikutus mastoyhtiöihin on jäänyt kuitenkin pieneksi.

Puhelinmastoyhtiöihin ei kohdistu samoja huolia kuin esimerkiksi toimisto- tai kauppakeskuskiinteistöihin. Kehittyvillä markkinoilla dataliikenne on trendinomaisessa kasvussa, kun älypuhelimet vielä yleistyvät. 5G-verkon laajentumisen myötä operaattorit tarvitsevat mastoihin uusia laitteita, josta kielii Nokian 13 prosentin kasvu verkkolaitteissa.

Kuten muita REIT-yhtiöitä, puhelinmastoyhtiöiden arvostustasoa ei tule arvioida perinteisen P/E-luvun perusteella. Oikeampi tunnusluku on P/FFO tai P/AFFO, jotka kuvastavat yhtiön markkina-arvon suhdetta niiden kassavirtaan. Puhelinmastoyhtiöiden arvostustasossa näkyy sijoittajien arvostama liiketoiminnan vakaus ja suosio erityisesti osinkosijoittajien keskuudessa. SBA Communicationsin P/FFO on korkein 21,3, American Towerin 20,5 ja Crown Castlen 16,5.

Yksi puhelinmastoyhtiöiden riski on arvostuskertoimien lasku. Tämä voisi toteutua, jos korkotaso pysyy korkealla ja liiketoiminta hidastuu. Yhtiöiden kuluvan vuoden näkymät eivät kuitenkaan anna merkkejä liiketoiminnan hiipumisesta, päinvastoin. Markkinoilla myös ennustetaan korkopiikin olevan takana päin, mikä myös tukee puhelinmastoyhtiöiden osakkeita.