Osinkosijoittaminen on suomalaisten suosituin sijoitustyyli. Osinkosijoittajan ei kannata tuijottaa pelkästään osinkotuottoa, sillä osingon kasvu tarjoaa monissa tapauksissa paremmat tuotot.

Osinkosijoittaminen

Osinkosijoittaminen on ehkä tunnetuin sijoitustyyli, muita suosittuja tyylejä arvo, kasvu ja laatu. Osinkosijoittamisessa sijoittamista ajatellaan osakkeista saatavan osinkovirran, ei niinkään osakekurssin nousupotentiaalin kautta.

Osinko-osakkeina pidetään yleensä korkean osinkotuoton osakkeita. Osinkotuotto lasketaan jakamalla tuleva osinko osakkeen hinnalla. Suomessa tyypillisesti yli 5 prosentin osinkotuoton osakkeet ovat osinko-osakkeita.

Osinko-osake on myös sellainen osake, jolla on kasvava osinko. Euroopassa yli 10 vuotta peräjälkeen osinkoa kasvattanut osake on osinkoaristokraatti. USA:ssa titteliin vaaditaan 25 vuotta. Osinkoaristokraateilla ei välttämättä ole korkeaa osinkotuottoa, mutta silti niitä pidetään osinko-osakkeina.

Kumpi on tuottavampi tapa sijoittaa: sijoittamalla korkeaan osinkotuottoon vai osinkoa kasvattaviin osakkeisiin?

Kumpi tuottaa paremmin: osinkotuotto vai osingon kasvu

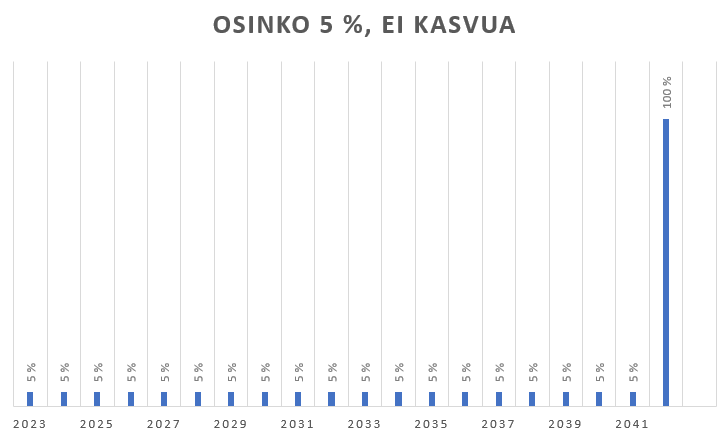

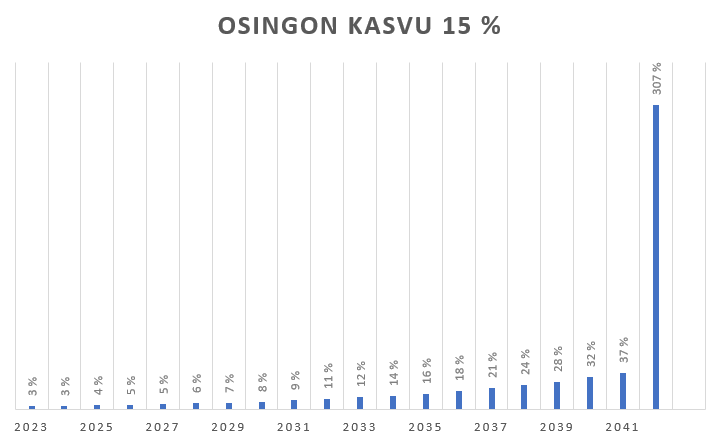

Tutkitaan väitettä osingoista saatavan osinkovirran kautta. Käytetään ajanjaksona 20 vuotta.

Ensimmäinen osinko-osake tarjoaa hyvää viiden prosentin osinkotuottoa, mutta osinko ei kasva. Tällöin sijoittajalla kestää 20 vuotta tienata sijoittamansa summa takaisin osingoilla.

Seuraava osinko-osake tarjoaa vain kolmen prosentin osinkotuottoa, mutta peräti 15 prosentin osingon kasvua. Kahdessakymmenessä vuodessa sijoitettu summa on kolminkertaistunut osinkojen avulla. Osingot kasvavat voimakkaasti korkoa korolle -ilmiön avulla ja neljäntenä vuotena osinkoa kasvattavan osakkeen osinkotuotto on noussut jo yli viiden prosentin (suhteutettuna osakkeen ostohetkeen).

Johtopäätökset

Esimerkit osoittavat, että nopeasti osinkoa kasvattava osake on selvästi tuottavampi sijoitus kuin korkean osinkotuoton osake, joka pitää osingon ennallaan vuodesta toiseen. Aiheellisesti voidaan kysyä, että mistä löytyy osake, joka pystyy 20 vuotta peräjälkeen kasvattamaan osinkoa 15 prosenttia vuodessa?

Case Coca-Cola

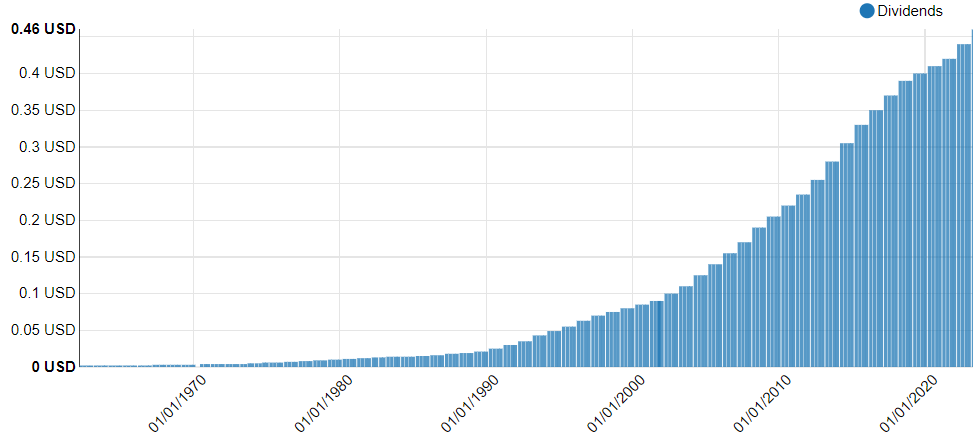

USA:sta löytyy osakkeita, joilla on yli 100 vuoden osinkohistoria. Yksi tunnetuimmista osinko-osakkeista on Coca-Cola, joka on maksanut osinkoa 1893 vuodesta lähtien ja nostanut osinkoa 62 perättäisenä vuotena.

Coca-Colan osinkohistoria näyttää seuraavalta. Kuvasta nähdään, että osingon kasvu on ollut voimakasta 2000-luvun puolivälistä 2010-luvun loppupuolelle. Sen jälkeen kasvu on hidastunut. Viimeisen kolmen vuoden osinkokasvu onkin vain 2,69 prosenttia per vuosi. Coca-Cola tarjoaa tällä hetkellä noin kolmen prosentin osinkotuottoa. Tällainen osinkotuotto ja osingon kasvu tarkoittaa, että 20 vuodessa sijoittaja on tienannut Coca-Colan osingoilla 78 prosenttia sijoitetusta summastaan takaisin osingoilla.

Nyrkkisäännöt

Sijoittaja voi hyödyntää seuraavia nyrkkisääntöjä, kun miettii sijoittamista osinkotuoton ja osingon kasvun välillä.

- Osinkotuotto 5 prosenttia tai enemmän, osingon kasvuksi riittää 0-2 prosenttia

- Osinkotuotto 4 prosenttia tai enemmän, osingon kasvuksi riittää 2-4 prosenttia

- Osinkotuotto 3 prosenttia tai enemmän, osingon kasvun pitää olla noin 5 prosenttia

- Osinkotuotto 2 prosenttia tai vähemmän, osingon kasvun pitää olla yli 10 prosenttia.

Mitä matalampi osinkotuotto, sitä voimakkaampi pitää olla osingon kasvun. Yli kolmen prosentin osinkotuotto ja voimakas kasvu ovat optimaalinen yhdistelmä, joita sijoittajan kannattaa metsästää. Tällaisia osakkeita voi etsiä esimerkiksi Osaketyökalun avulla tutkimalla osakkeita, joilla on hyvät osinkopisteet, riittävä osinkotuotto ja hyvät kasvupisteet.

SIJOITTAJA -podcast: Miten löytää seuraava voittajaosake?

SIJOITTAJA -podcastin jaksossa keskustellaan siitä, miten sijoittaja voi onnistua löytämään seuraavan voittajaosakkeen. Jaksossa kuullaan myös vinkit analyysikeinoihin ja työkaluihin, joita sijoittaja voi hyödyntää etsiessään seuraavaa voittajaosaketta. Jakson asiantuntijana kuullaan Sijoittaja.fi:n perustajayrittäjä Timo Heikkilä.