Markkinat porskuttavat iloisesti eteenpäin. Miksi hedgerahastot povaavat sijoittajakirjeissään rajua markkinalaskua? Tässä artikkelissa kerromme oman näkemyksemme markkinoiden suunnasta, ja vastaamme kysymyksiin: Miten jatkuvan härkämärkkinan tai alkavan karhumarkkinan merkit voi tunnistaa? Miten nykyiseen markkinatilanteeseen tulisi reagoida omassa sijoitussalkussa?

Mitä, missä, markkina?

Markkinoilla eletään odottelevissa tunnelmissa. Maailman seuratuin osakeindeksi S&P 500 lähestyy jälleen tammikuisia huippulukemiaan, EUR/USD-kurssi on lähellä tämän vuoden pohjia ja kullan hinta likellä edelliskesän pohjia. Valuaatiot ovat monin paikoin korkeat ja riskit kohollaan, mutta toisaalta analyytikkojen ja ekonomistien lähitulevaisuuden näkemykset markkinoista ovat edelleen optimistiset.

Kerromme tässä artikkelissa oman näkemyksemme markkinoiden suunnasta, sekä vastaamme kysymyksiin:

- Miksi hedgerahastot povaavat markkinaromahdusta?

- Miten mahdollisesti jatkuvan härkämärkkinan tai alkavan karhumarkkinan merkit voi tunnistaa?

- Mitä keinoja sijoitussalkun suojaamiseksi löytyy? Kannattaako salkkua edes pyrkiä suojaamaan?

Hedgerahastot: Karhumarkkina alkoi jo

Useat makrostrategioita hyödyntävät arvo- ja vastavirtasijoittajat ovat jo aloittaneet salkkunsa riskien keventämisen ja ottaneet käyttöönsä karhumarkkinaan soveltuvia strategioita. Esimerkkeinä tämän lähestymistavan ottaneista menestyneistä hedgerahastoista mainittakoon Hussman Funds ja Crescat Capital. Crescat Capitalin käsityksen mukaan markkinalasku alkoi tammikuun lopussa, jota heidän makromallinsa ehti jo ennakoida jonkin tovin. Lisäksi yhtenä osoituksena markkinalaskun alkamisesta he pitävät kehittyvien markkinoiden massiivista mahalaskua viime kuukausien aikana. Mikäli Crescatin näkemys osuu kohdalleen, nykyinen uusi markkinahuippu muistuttaisi monella tapaa niin teknisesti kuin fundamenttien puolesta vuoden 2000 elo-syyskuun vaihteessa nähtyä ”tuplahuippua”.

Kuva: Crescat Capital, Quarterly Letter Q4 2017

John Hussman kirjoittaa viimeisimmässä markkinakommentissaan: ”Tämän hetkinen ennätyskorkeiden valuaatioiden ja markkinan sisällä nähtävien divergenssien yhdistelmä, joka lähtee liikkeelle yhdestä historian yliarvostetuimmasta, yliostetuimmasta ja ylioptimistisimmasta markkinatilanteesta, synnyttää vaaravyöhykkeen, josta ei tulla selviämään ennen kuin jokin yhdistelmä näistä tekijöistä – valuaatiot, markkinan sisäiset riskisignaalit ja yliostettu tilanne – siirtyy takaisin vähemmän vaaralliseen sekoitukseen.”

Ennätyskorkeilla valuaatioilla Hussman viittaa erityisesti korkeisiin arvostustasoihin Yhdysvaltojen osakemarkkinoilla käyttäen Hussman Fundsin parhaiksi arvioimia arvostustason mittareita:

- Rahoitussektorin ulkopuolisten yhtiöiden markkina-arvo / Yritysten tuottama bruttoarvonlisäys

- Rahoitussektorin ulkopuolisten yhtiöiden yritysarvo / Yritysten tuottama bruttoarvonlisäys

- Rahoitussektorin ulkopuolisten yhtiöiden markkina-arvo / Nimellinen BKT (”Buffet-indikaattori”)

- Hinta / Liikevaihto (P/S-luku)

- Tulosmarginaalikorjattu CAPE

- Hinta / Normalisoitu tulosennuste

Vai alkoiko sittenkään?

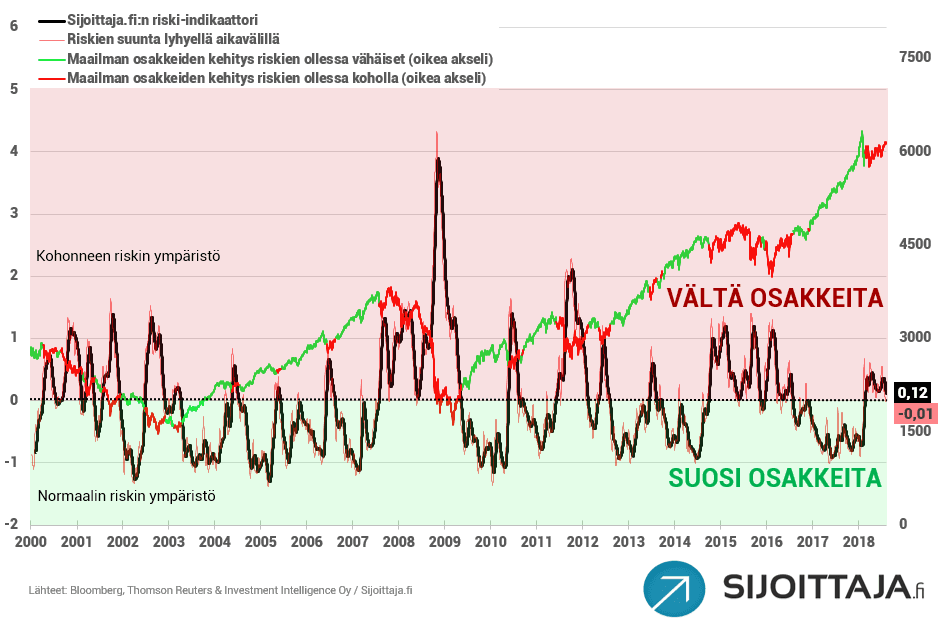

On hyvin mahdollista, että laajassa kuvassa varsinaiset markkinahuiput tehtiin jo tammikuussa. Myös Sijoittaja.fi:n kymmeniä erilaisia osakemarkkinan riskitekijöitä yhdistävä kokonaisriski-indikaattori on näyttänyt punaista helmikuun alun markkinalaskusta lähtien. Muutimme allokaationäkemystämme tämän seurauksena aiempaa paremmin markkinalaskulta suojaavaksi. Allokaationäkemyksemme ei ole siirtynyt kuitenkaan vielä täysin karhumarkkinan mukaiseksi, sillä useat muut fundamentteihin pohjautuvat hitaammin liikkuvat markkinalaskua ennakoivat indikaattorit ovat edelleen ”suosi osakkeita”-tilanteessa. Kun useat mittarit kertovat samaa tarinaa, todennäköisyys markkinalaskulle on erittäin suuri.

Jos markkinat rikkovat aiemmat huippunsa ja kokonaisriski-indikaattori laskee takaisin ”suosi osakkeita”-tilanteeseen (riski-indikaattori on ollut viime viikkoina laskusuunnassa), jopa nopea nousu lyhyen ajan sisällä ennen laskukauden alkua olisi yhä mahdollinen. Liki jokaista markkinaromahdusta on edeltänyt nousun merkittävä kiihtyminen ennen laskukauden alkua. Joulu-/tammikuussa nähtiin jo merkkejä osakemarkkinoiden nousun kiihtymisestä, joka sitten tyssäsi kuin seinään kauppasotauhittelun myötä.

Osakeindeksin viimeisen 12 kk:n kokonaistuotto (S&P 500) tai kurssinousu (DJIA) ennen laskumarkkinan alkua:

- S&P 500 (9.10.2006-9.10.2007) +18 %

- S&P 500 (24.3.1999-24.3.2000) +18 %

- S&P 500 (17.7.1998-17.7.1998) +35 %

- DJIA (25.8.1986-25.8.1987) +44 %

- DJIA (11.1.1972-11.1.1973) +15 %

- DJIA (31.8.1928-3.9.1929) +59 %

Vertailukohtana yhden vuoden kokonaistuotto 2018 tammikuun huipuista taakse päin mitattuna:

- S&P 500 (26.1.2017-26.1.2018) +30 %

Markkinatilanne sijoittajan näkökulmasta (vain jäsenille)

Mitä sijoittajan kannattaa tehdä? Miten arvioimme markkinan lähitulevaisuuden kehitystä? Kirjaudu sisään tai tilaa jäsenyys, ja lue artikkeli loppuun.