Mitä ovat fyysinen ja synteettinen ETF? Mitkä ovat niiden hyödyt ja riskit? Synteettinen ETF ei omista indeksin sisältämiä osakkeita – ja hyvästä syystä…

Mitä ovat fyysinen ja synteettinen ETF?

ETF (Exchange Traded Fund) on rahasto, jonka osuuksilla käydään kauppaa pörssissä samalla tavoin kuin osakkeilla. ETF:ien avulla sijoittajalla on mahdollisuus sijoittaa käytännössä mihin omaisuusluokkaan ja maailmankolkkaan tahansa. Eniten harmaita hiuksia yksityissijoittajille aiheuttaa jako fyysisiin ja synteettisiin ETF-rahastoihin. Synteettisiin ETF-rahastoihin liittyy paljon väärinymmärryksiä ja turhia pelkoja, usein täysin aiheetta.

Tiesitkö tämän fyysisistä ja synteettisistä ETF-rahastoista?

- Fyysinen ETF ei ole aina synteettistä ETF:ää tehokkaampi tai turvallisempi vaihtoehto.

- Myös fyysinen ETF-rahasto voi altistua vastapuoliriskille osakelainauksen kautta.

- Synteettiset ETF:t eivät ole läpinäkymättömiä mustia laatikkoja. Niiden ajantasaiset omistukset ovat nähtävillä ETF:n kotisivuilla.

- Synteettinen ETF seuraa indeksiä usein tarkemmin ja pienemmin kuluin kuin fyysinen ETF – etenkin epälikvideillä markkinoilla.

Fyysinen ETF

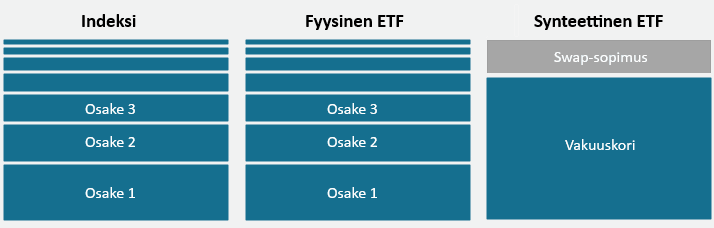

Fyysinen ETF-rahasto tarkoittaa ETF:ää, joka omistaa suoraan indeksinmukaiset arvopaperit. Esimerkiksi S&P 500 -indeksin mukaisesti sijoittava fyysinen ETF-rahasto omistaa tällöin jokaista 500 osaketta samassa suhteessa kuin on indeksissä. Yhdysvalloissa fyysiset ETF-rahastot ovat ylivoimaisessa enemmistössä, joskin ainakin osin lainsäädännön pakottamina.

Täydellisessä replikaatiossa osakkeita pyritään ostamaan mahdollisimman samassa suhteessa kuin alla olevassa indeksissä. Tämä on järkevästi mahdollista yleensä vain indekseissä, jotka koostuvat suurista ja likvideistä arvopapereista kuten esimerkiksi S&P 500- tai FTSE 100 -indekseissä.

Optimoitua replikointitapaa käytetään, kun indeksi koostuu laajasta joukosta arvopapereita, joista osalla on mahdollisesti heikko likviditeetti, kuten 1600 osakkeesta koostuva MSCI World -indeksi. Tässä replikointitavassa poimitaan edustava otos sellaisista arvopapereista, joiden avulla saadaan koko salkulle mahdollisimman korkea korrelaatio alla olevaan indeksiin – näiden arvopapereiden ei välttämättä tarvitse kuitenkaan kuulua alla olevaan indeksiin.

Synteettinen ETF

Synteettiset ETF:t ovat suosittuja Euroopassa. Niiden tuotot seuraavat usein tarkemmin indeksiä kuin fyysisten ETF:ien.

Synteettisessä ETF-rahastossa liikkeeseenlaskija takaa tuoton johdannaissopimusten avulla. Rahastonhoitaja voi ostaa arvopaperikorin ja tehdä swap-sopimuksen vastapuolen kanssa, joka puolestaan antaa osakekorin tuoton vastineeksi vertailuindeksin tuoton. Harvinaisempi tapaus synteettisestä replikoinnista on nk. rahoitettu muoto, missä ETF ei sijoita varoja osakekoriin, vaan antaa varat swap-vastapuolelle indeksin tuottoa vastaan.

Synteettisissä ETF-rahastoissa vastapuoli asettaa varallisuudelle aina vastineeksi myös vakuudet. Esimerkiksi EU:n alueella sovellettavan UCITS -lainsäädännön perusteella vakuudetonta vastapuoliriskiä ei saa olla yli 10 %:ia rahaston arvosta (koskee niin ETF- kuin normaalejakin sijoitusrahastoja). Toisin sanoen UCITS ETF:ien vakuuskorin arvo ei voi tippua alle 90 %:iin rahaston sijoitusten arvosta (NAV:sta). Moni ETF-talo soveltaa synteettisiin ETF:iin vielä tiukempia kriteerejä ja myy ns. ylivakuudellisia ETF-rahastoja. Näissä vakuuskorin arvo on yli 100 % ETF:n NAV-arvosta.

Synteettisen UCITS ETF:n vakuuskorin arvo on aina vähintään 90 % rahaston arvosta. Monissa synteettisissä ETF:ssä vakuuskorin arvo on yli 100 % ETF:n NAV-arvosta.

Fyysinen vai synteettinen ETF?

Fyysinen replikointi on tyypillisesti tehottomampi vaihtoehto, kun vertailuindeksin komponentit eivät ole likvidejä ja/tai niitä on paljon. Toisaalta fyysisesti replikoidut rahastot saattavat saada merkittäviä lisätuloja (ja mahdollisesti myös lisäriskiä!) osakelainauksesta. Yleisesti ottaen fyysisesti replikoitujen rahastojen tuottoerojen heilunta on synteettisiä voimakkaampaa. Sen sijaan keskimääräisten tuottoerojen kannalta selkeää vastausta replikointimenetelmien paremmuudesta toisiinsa nähden ei yleisesti ole, vaan se riippuu esimerkiksi markkinoiden likviditeetistä ja osakelainauksen mahdollisuuksista.

Moni suomalainen sijoittaja kokee fyysisen replikoinnin synteettistä turvallisemmaksi. Synteettisiä ETF:iä on kuitenkaan turha pelätä läpinäkymättömyyteen tai vastapuoliriskiin vedoten. Synteettisten rahastojen vakuuskori on tyypillisesti nähtävillä ETF-talojen verkkosivuilla, ja usein vastapuoliriskiä hajautetaan useamman vakaan investointipankin kesken. Vakuuskorit ovat lähes poikkeuksetta koostumukseltaan hyvin turvallisia ja laajasti hajautettuja. Myös fyysiset rahastot kantavat vastapuoliriskiä lainatessaan omistamiaan osakkeita eteenpäin.

Hyvä puoli fyysisissä ETF:ssä on alla olevien komponenttien lähes reaaliaikainen läpinäkyvyys, joiden pohjalta sijoittaja tietää, mihin on sijoittanut. Synteettisten ETF:ien replikoimien indeksien tuoreet sisällöt ja painot eivät aina ole helposti yksityissijoittajien saatavilla, mikä voi joissain tapauksissa vaikeuttaa sijoituskohteiden vertailua. Lainsäädännön ja finanssialan sisäisenä trendinä on ollut läpinäkyvyyden lisääminen entisestään, joten lähitulevaisuudessa eri replikointimuotojen erot läpinäkyvyyden suhteen pienentynevät tältäkin osin.

Merkittävä trendi viime aikoina on ollut fyysisten ETF:ien osuuden kasvu perinteisesti synteettisiä ETF-rahastoja suosineessa Euroopassa. Esimerkiksi Blackrock (iSharesin ETF:ien liikkeellelaskija) on päättänyt hyödyntää pääosin fyysisiä ETF-rahastoja ja db x-trackers on lisännyt tarjontaansa fyysisiä ETF-rahastoja. Yksi syy fyysisten ETF:ien suosion kasvuun voi olla se, että ETF:n liikkeeseenlaskija voi kasvattaa omia tulojaan pidättämällä osan ETF:n tekemän arvopaperilainauksen tuloista itsellään (Blackrock pidättää itsellään 37,5 % arvopaperilainauksen tuloista).

| Fyysinen ETF | Synteettinen ETF | |

| Sisältö | Indeksin mukaiset arvopaperit | Indeksi-swap ja vakuuskori |

| Liikkeellelaskijariski | Ei | Ei |

| Vastapuoliriski | Arvopaperilainaus | Swap-sopimus ja arvopaperilainaus, korkeintaan 10 % (UCITS) |

| Läpinäkyvyys | Täydellinen | Rajoitettu |

ETF-rahastojen ominaisuudet. Lähde: Spreading the Word, Axel Amholt (pdf)

Yhteenveto

- Kaikkiin sijoituksiin liittyy riskejä. Sekä ETF-talot että ETF-asiantuntijat ovat kuitenkin yhtä mieltä siitä, että synteettisesti replikoidut rahastot ovat liikkeellelaskijariskinsä ja vastapuoliriskinsä osalta turvallisia sijoitusvaihtoehtoja siinä missä fyysisestikin replikoidut rahastot.

- Fyysinen ETF:t on usein tehottomampi vaihtoehto, kun vertailuindeksin sisältö on epälikvidi. Toisaalta fyysisten ETF-rahastojen etuna on parempi läpinäkyvyys, sillä ne ilmoittavat täysin kaikki arvopaperiomistuksensa.

- Synteettinen ETF-rahasto on usein tehokkaampi vaihtoehto laajoihin ja heikon likviditeetin arvopapereihin sijoittaessa. Synteettisten ETF-rahastojen tuotot seuraavat usein tarkemmin indeksiä kuin fyysisten ETF:ien, pitkäjänteiselle sijoittajalle tämä voi tarkoittaa merkittävää eroa tuotoissa.

- Huom! Toisin kuin ETF-tuotteisiin, esimerkiksi kryptovaluuttoihin ja raaka-aineisiin sijoittaviin ETN- ja ETC-tuotteisiin liittyy täysi liikkeellelaskijariski, sijoittaja on liikkeellelaskijan konkurssitilanteessa vain yksi muiden velkojien joukossa.

Miten fyysiset ja synteettiset ETF:t pisteytetään ETF-työkalussa?

- Sijoittaja.fi:n ETF-työkalussa ETF-rahastot pisteytetään lukuisten numeeristen ja laadullisten ominaisuuksien perusteella.

- Suosimme ensisijaisesti matalakuluisia, tehokkaasti indeksiä seuraavia, verotehokkaita ja turvallisina pitämiämme ETF-rahastoja niiden käyttämästä replikointitavasta riippumatta.

Katso lyhyt esittely ETF-työkalun toiminnasta

Lue lisää

- Suunnitteletko ensimmäistä ETF-sijoitustasi? Lue Miten teen ensimmäisen ETF-sijoitukseni?

- Tiesitkö, että Nordnet tarjoaa merkintä-, lunastus- ja hallinnointipalkkiottomia rahastoja? Lue Analyysissa Nordnetin kuluttomat indeksirahastot

Löydä sijoitustyyliisi sopivat ETF:t tuhansien ETF:ien joukosta

Sijoittaja.fi:n ETF-työkalun avulla ETF:ien vertailu ja valinta on helppoa. Mukana yli 3 600 ETF:ää. ETF-työkalu pisteyttää ETF:t ja lajittelee ne tehokkuuden perusteella. Löydät työkalusta myös valitsemiamme valmiita ETF-ideoita ja mallisalkkuja.