Nykyisessä ennätysmatalassa korkoympäristössä sijoittajien on vaikeaa löytää hyvää ja vakaata tuottoa perinteisten finanssisijoitusten parista. Suorat reaalisijoitukset puolestaan koetaan usein työläinä ja vaikeasti hallinnoitavina. Olemme innovoineet uudentyylisen asuntosijoituskohteen, jonka esittelemme sijoittajan näkökulmasta tässä artikkelissa.

Sijoituskohde lyhyesti – kohde täynnä!

- Noin 4,5 – 5 %:n nettovuokratuotto, tuotto omalle pääomalle 12-14 %

- 20 vuoden vuokrasopimus

- Keskeinen sijainti Rovaniemellä omalla tontilla

- Uudiskohde ja arvonnousupotentiaali

- Sopii nykyiseen alhaisen koron markkinaympäristöön

Perinteisten korkomarkkinoiden ongelmat

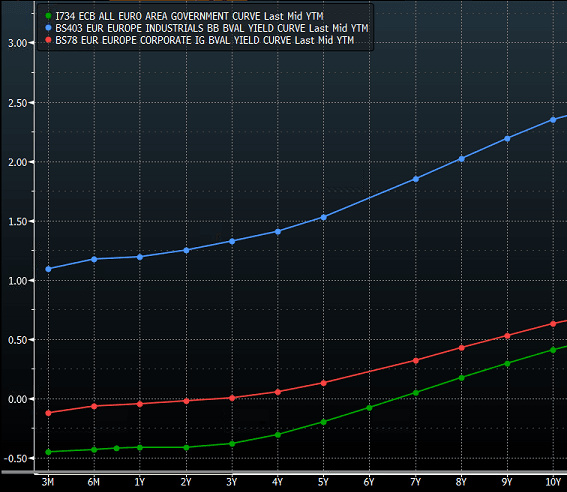

Nykyinen markkinaympäristö on poikkeuksellisen haastava vakaata tuottoa etsiville sijoittajille. Kuten alla olevasta kuvasta voi nähdä, perinteisten listattujen korkoinstrumenttien tuotot ovat painuneet ennätyksellisen alas keskuspankkien yrittäessä elvyttää taloutta massiivisilla joukkolainojen osto-ohjelmillaan.

Euroalueen hyvän luottoluokituksen viiden vuoden mittaiset yrityslainat (punainen käyrä alla) tarjoavat alle 0,2 %:n vuosituottoa maturiteettiin vastaavan mittaisten valtionlainojen (vihreä) tarjotessa selvästi negatiivista tuottoa. Korkean riskin yrityslainojen (sininen) laskennallinen vuosituotto maturiteettuun on viiden vuoden lainoilla noin 1,5 %, mutta täytyy huomata, ettei tämä pidä vielä sisällään odotusta maksukyvyttömyysasteista. Tarjolla on siis käytännössä nollatuottoa ja riski korkotasojen noususta.

Kuva 1. Euroalueen valtionlainojen, yrityslainojen ja BB-luokiteltujen riskilainojen tuottotasot (y-akseli) juoksuajan mukaan (x-akseli).

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Entä jos korkotasot nousevat?

Matalien korkotasojen lisäksi korkosijoittajan riskit ovat korkeat: entä jos korkotasot kuitenkin normalisoituvat lähivuosina keskuspankkien lopettaessa osto-ohjelmansa, riskilisien mahdollisesti kasvaessa tai inflaation noustessa? Korkoinstrumentteihin sijoittavan sijoittajan tuotto laskee, mikäli tuottovaateet nousevat (korot normalisoituvat). Vastaavasti korkosijoittajat ovat hyötyneet viime vuosien laskevista tuottovaateista, mikä on nostanut korkoinstrumenttien hintoja.

Esittelyssä uudenlainen asuntosijoitusmahdollisuus vakaata tuottoa arvostaville sijoittajille

- Korko-, asunto- ja hoivakiinteistösijoittamisen parhaat puolet

- Ei turhia välikäsiä ja hallinnointikustannuksia

- 20 vuoden vuokrasopimus – matala riski

- Houkutteleva tuotto-odotus

Sijoituskohde on asunto-osakeyhtiömuotoinen uudiskerrostaloprojekti, jossa vuokralaisena on vakavaraisen omistajatahon omaava hoivaoperaattori. Poikkeukselliseksi hankkeen tekee se, että hoivaoperaattori on allekirjoittanut peräti 20 vuoden vuokrasopimuksen jokaisesta asunnosta. Tämä takaa sijoittajille pitkän ja huolettoman vuokratuoton hoivaoperaattorin pysyessä maksukykyisenä. Kohteen sijainti on erinomainen noin kilometrin päässä yliopistokaupunki Rovaniemen ydinkeskustasta. Lisäksi kohde sijaitsee omalla tontilla.

Vuotuiset nettotuottotasot (vuokra vähennettynä yhtiövastikkeella) vaihtelevat noin 4,5 – 5,0 %:n välillä riippuen mm. asunnon sijaintikerroksesta. Oman pääoman tuottona nykykorkotasoilla tämä tarkoittaa noin 12 – 14 %:n alkutuottoa. Pidämme tuotto-odotusta suhteessa riskeihin erittäin kilpailukykyisenä nykyisessä markkinatilanteessa.

Parhaat ominaisuudet korko-, asunto- ja hoivakiinteistösijoituksista

Asuntosijoittamisen hyviin puoliin on perinteisesti kuulunut vakaasti nouseva vuokra- ja hintakehitys hyvillä sijainneilla olevilla asunnoilla. Myös nykyiset nettotuottotasot (2-5 % p.a.) vaikuttavat kilpailukykyisiltä verrattuna korkomarkkinoihin. Lisäksi asuntosalkku hajauttaa tehokkaasti perinteistä osakkeista ja koroista koostuvaa arvopaperisalkkua. Haittapuoliin puolestaan kuuluu vuokraustoiminnan aiheuttama vaiva, kuten vuokralaisten hankinta ja vaihtuvuus sekä vuokrien valvonta ja perintä. Lisäksi vanhoissa, usein paremman nettotuoton omaavissa kohteissa, on piileviä korjausvelkoja, jotka voivat yllättää. Huonoilla sijainneilla kasvukeskusten ulkopuolella asuntojen hintariski on puolestaan todellinen.

Huoleton ja arvonnousupotentiaalia

Esittelyssä oleva kohde sijaitsee erinomaisella sijainnilla lähellä yliopistokaupungin keskustaa, mistä syystä uskomme kohteen olevan hinta- ja vuokrakehityksen puolesta otollisissa asemissa 20 -vuotisen sopimusjakson päätyttyä (lue lisää suomalaisen asuntomarkkinoiden näkymistä). Kohteen ollessa uusi, ei piilevien korjausvelkojen pitäisi yllättää ja myös rakentajan 10-vuotinen vastuu turvaa sijoittajaa. Ensimmäisen 20 vuoden aikana sijoittajalla ei ole myöskään murhetta vuokralaisten vaihtuvuudesta ja vajaakäyttöasteista hoivaoperaattorin säilyessä maksukykyisenä.

Korkosijoituksista tuttua sijoituskohteessa on puolestaan se, että tulovirrat ovat hyvin ennustettavat. Ensimmäisen 20 vuotta vuokratuoton tulisi tulla kuin joukkolainan kupongin. Pitkä 20 vuoden sopimus voi mahdollistaa myös kohteen arvonnousun, mikäli uusi ostaja on valmis alhaisempaan tuottovaateeseen. Kohteen neliöhinnat ovat vapailla markkinoilla olevia asuntoja alhaisemmat, mikä myös tukee arvonnousupotentiaalia. Vastaavasti korkosijoituksissa nousuvara on nyky-ympäristössä häviävän pieni ja riskit hintojenlaskulle esimerkiksi inflaation noustessa suuret.

Hoivakiinteistöjen hyvänä puolena puolestaan ovat hyvät vuokratuottotasot. Tuottovaateet ovat tällä hetkellä suomalaisissa hoivakiinteistöissä laskeneet jo 6 %:n pintaan riippuen mm. sijainnista (hyvä sijainti laskee) ja vuokrasopimuksesta (pitkä sopimus laskee). Tyypillisen hoivakiinteistön suurena ongelmana on yleensä se, mihin käyttöön se soveltuu vuokrasopimuksen (tyypillisesti 7-15 vuotta) päätyttyä, mikäli kohdetta ei enää onnistuta vuokraamaan hoivakäyttöön. Usein hoivakiinteistöjen reaaliarvojen oletetaan olevan vuokrasopimuskauden lopussa rakentamishetkeä alhaisemmat, mikä tulee huomioida kokonaistuottopotentiaalia arvioitaessa. Näitä ongelmia ei tässä sijoituskohteessa ole.

Ei hallinnointikuluja

Suora sijoitus asuntoihin on myös läpinäkyvä ja hallinnollisesti kevyt ensimmäiset 20 vuotta. Verrattuna esimerkiksi asunto- ja hoivarahastoihin sijoittajalta jäävät pois hallinnointikulut ja laskennallisesta arvonnoususta maksetut tuottopalkkiot. Matalat kulut ovat positiivista sijoittajan saavuttaman kokonaistuoton kannalta.

Sijoituskohteen heikkoudet

Huonoina puolina kohteessa tulee huomioida ainakin se, etteivät asunnot ole otettavissa omaan käyttöön tai vuokrattavissa vapaasti ensimmäiseen 20 vuoteen. Myös jälleenmyynnissä omaan käyttöön asuntoa etsivät rajautuvat pois. Uskomme kuitenkin tämän tyylisille asuntosijoituskohteille riittävän kysyntää matalien korkojen ympäristössä. Olemme itse lähipiirimme ja sijoitusyhtiömme kanssa ostamassa osan asunnoista ja tulemme myös ylläpitämään intressejä osto- tai myyntihalukkaista sijoittajista.

Matala korkotaso tuo lisätuottoa

Matala korkotaso mahdollistaa alhaiset rahoituskustannukset sekä tarvittaessa lainan korkosuojauksen edullisesti. Asunto-osakeyhtiön yhtiölainaosuus on 70 %:ia. Tämä vipuaa sijoittajan odotetun vajaan 5 %:n vuotuisen nettovuokratuoton jopa yli 13 %:iin nykyisessä alhaisten korkojen ympäristössä (rakennusvaiheen rahoituskustannus on 12kk euribor + 1,3 % marginaali). Odotamme asunto-osakeyhtiön pystyvän lisäksi kilpailuttamaan lainansa uudelleen kohteen valmistuttua, mikä saattaa laskea marginaalin jopa 0,7 alkuisiin lukemiin, mikäli pankkien luoton hinnoittelupolitiikka ei muutu tämänhetkisestä. Tämä nostaisi edelleen oman pääoman tuotto-odotusta.

Vaikka vuokrasopimuksessa vuokria tarkistetaan vuosittain elinkustannusindeksin nousun tahdissa (kuitenkin niin, ettei vuokrataso laske, vaikka elinkustannusindeksi laskisi), ei tämä riitä välttämättä kompensoimaan korkojen nousun mahdollisesti tuomaan riskiä rahoituskustannusten nousulle. Tästä syystä sijoittajan kannattaa harkita myös korkojen suojausta. Olemme neuvotelleet Pohjola Marketsin kanssa edulliset suojauskustannukset lainalle niille sijoittajille, jotka arvostavat korkosuojan tuomaa turvaa.

Mahdollisia riskejä

Riski hoivaoperaattorin maksukyvystä. Hoivaoperaattorina toimii vakavaraisen omistajatahon omaava hoivaoperaattori, joka vuokraa asunnot loppukäyttäjille. Riski on pieni ja asunnon voi edelleen vuokrata, vaikka hoivaoperattori joutuisikin maksukyvyttömäksi.

Riski rakentajan epäonnistumisesta. Kohteen rakentaa Pohjois-Suomen suurimpiin rakennusliikkeisiin kuuluva rakennusliike. Paikallinen vahvuus valtakunnallisten ketjujen puristuksessa ei ole tullut sattumalta, vaan toiminta on perustunut vahvaan osaamiseen ja uudiskohteiden huolelliseen valintaan. Taseensa puolesta rakentaja on hyvässä kunnossa. Rakennettava kohde ei sisällä erikoisuuksia, vaan on rakennusteknisesti hyvin tyypillinen kerrostalokohde. Lisäksi maksupostit hankkeessa ajoittuvat sen valmistumisen mukaan, joten sijoittajat eivät maksa toteutumattomasta rakentamisesta. Pidämme riskiä rakentajan epäonnistumisesta pienenä.

Korkojen nopea nousu. Vaikka vuokrasopimuksessa vuokra on sidottu elinkustannusindeksin nousuun (vuokra ei laske, vaikka indeksi laskisikin), ei se välttämättä riitä kompensoimaan nopeaa korkojen nousua, jolloin asunto-osakeyhtiön ottaman lainan korkokulut nousevat ja oman pääoman tuotto laskee. Riski ei vaikuta kovin akuutilta deflaatiopaineiden kanssa painiskelevassa Euroopassa, mutta pitkäjänteisen sijoittajan ei välttämättä kannata tuudittautua tähän.

Sijoittajien on mahdollista suojata korkoja edullisesti näillä tasoilla: esimerkiksi 10 -vuotinen koronvaihtosopimus (EUR) hinnoitellaan tällä hetkellä markkinoilla hieman yli 0,3 %:iin, mille tasolle sijoittajan on mahdollista vuotuisen suojan hinta painaa. OP-ryhmä on luvannut korkosuojaukseen halukkaille sijoittajille hyvin kustannustehokkaat tasot. Järjestämme korkosuojaukseen halukkaille sijoittajille vielä oman webinaarin aiheesta.

Kuten aiemmin todettua, pidämme sijoitusmahdollisuutta hyvin sijoittajalähtöisenä ja riskejä hyvinkin kohtuullisina suhteessa tuottopotentiaaliin. Edellä läpikäyty listaus riskeistä ei ole täydellinen eikä kaiken kattava. Sijoittajan tulee perehtyä myös rakennusliikkeen myyntiehtojen mukaisiin riskikuvauksiin sekä vuokrasopimukseen.

- Huom. Kohde täynnä!

Sijoittaja.fi:n omistama konsernin emoyhtiö Investment Intelligence Oy on konsultoinut rakentajaa sijoittajan näkökulmasta hankkeessa ja saa konsultointipalkkioita rakentajalta.

Artikkelia on korjattu 19.8.2016 klo 15:38: taloyhtiölainan viitekorko on 12 kuukauden euribor eikä 3 kk:n euribor kuten aiemmin oli virheellisesti kirjoitettu.