Vuoden alussa kannattaa pysähtyä ja tarkastella sijoitustoimintaa kriittisesti ja peilata sitä vallitsevaan markkinaympäristöön. Viimeaikaisten markkinatrendien myötä esiin voi nousta haasteita vallitsevalle sijoitusstrategialle, joka on syytä päivittää.

Nykyisessä markkinatilanteessa on tärkeää arvioida, toimivatko vuoden 2023 lähestymistavat edelleen tehokkaasti sijoitustoiminnan tavoitteiden saavuttamisessa vuonna 2024.

SFR Advisors & Research Groupin liiketoiminnan kehityksestä ja strategiasta vastaava Hannu Huuskonen kirjoittaa aiheesta nostaen esille osaketuottojen polarisoitumisen amerikkalaisten teknologiajättien arvostusten nousun myötä.

Amerikkalaiset teknojätit dominoivat vuonna 2023

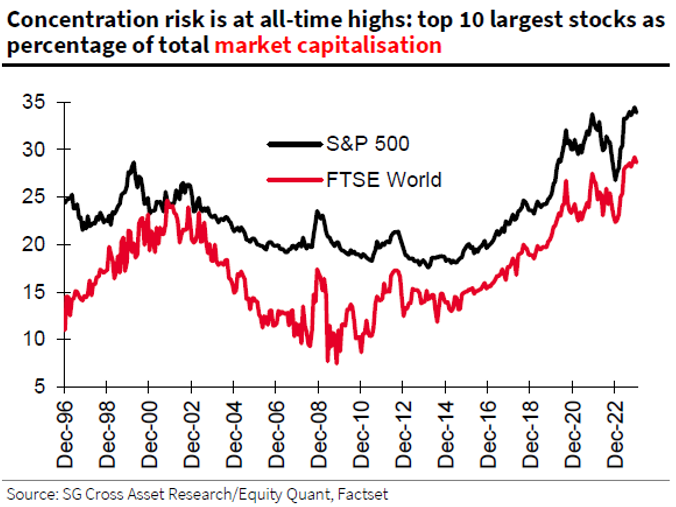

Vuoden 2023 osaketuottoja dominoivat amerikkalaiset teknologiajätit. Kymmenen suurimman amerikkalaisyhtiön paino on noussut jo historiallisen korkeaksi, noin 33 prosenttiin, S&P 500-indeksissä. Samaan aikaan niiden tulososuus indeksissä on kuitenkin pysytellyt melko stabiilina reilussa 20 prosentissa. Tämä tarkoittaa sitä, että suurimpien yhtiöiden arvostustasot ovat nousseet.

Maailman osakkeista (FTSE World) TOP 10-yhtiöiden osuus on noin 28 prosenttia. Megayhtiöiden kurssien ja arvostuksen nousun takana on niiden dominoivat markkina-asemat ja niiden vahvuudet tekoälymegatrendissä. Markkinat uskovat tällä hetkellä, että megasuurten teknologiayhtiöiden asema vain vahvistuu tulevaisuudessa.

Kymmenen suurimman yhtiön osuus S&P 500 ja FTSE World indeksien markkina-arvosta ennätyskorkealla

Nyt kannattaa miettiä salkun hajautusta

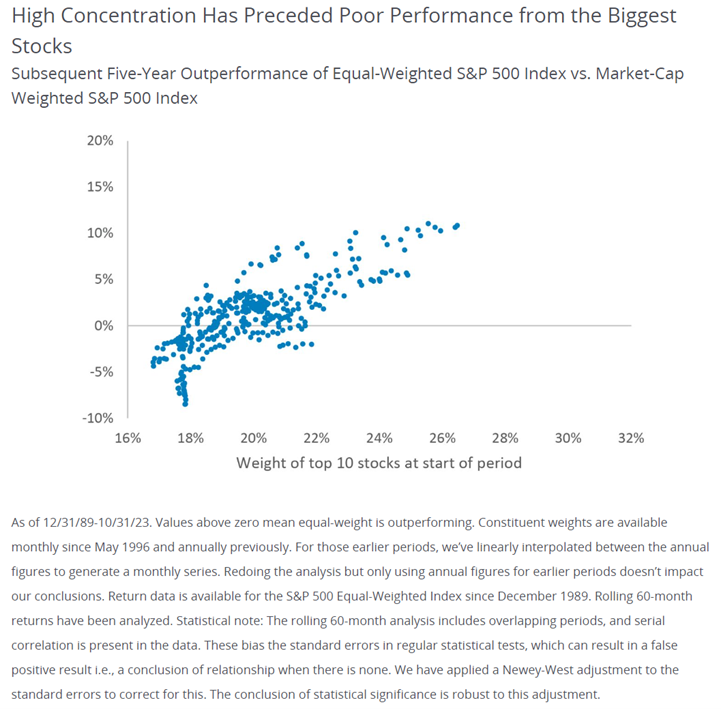

Nyt jos koskaan sijoittajan on hyvä miettiä, vastaako markkina-arvopainotettujen indeksien sisältö sijoittajan omaa tavoitehajautusta ja strategiaa. Tarkasteltaessa vastaavia painokeskittymiä ja tulevia tuottoja viimeisen vajaan 40 vuoden historiassa on vastaavissa tilanteissa tasapainotetun indeksin seuraavan viiden vuoden vuosituotot olleet selvästi markkina-arvopainotettua indeksiä paremmat.

Alla oleva kuva osoittaa, että mitä suurempi on ollut suurten yhtiöiden paino S&P 500 -indeksissä, sitä paremmin tasapainondeksi on suhteellisesti tuottanut.

Mahdollisuuksia taitaville osakepoimijoille?

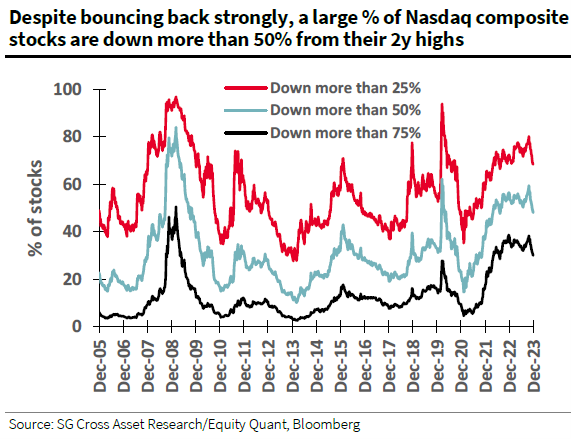

Tuottojen polarisoituminen näkyy yksittäisten yhtiöiden kautta selvästi myös teknologiasektorilla. Myös teknologiaosakkeiden tuotto on ollut muutamien tähtiosakkeiden ansiota. Iso osa muista teknologiayhtiöistä on edelleen selvästi alle vuoden 2021 huippujensa.

Alla olevasta kuvaajasta voidaan havaita, että Nasdaq Composite -indeksissä on normaalia suurempi joukko osakkeita, jotka ovat laskeneet enemmän kuin 25 ,50 tai 70 prosenttia kahden vuoden huipputasoista. Toki tätä osa selittää osaksi se, että vuonna 2021 moni teknologiaosake oli kupla-arvostuksessa.

Myös Helsingin pörssissä suuri osa yhtiöistä on merkittävästi aiempia huippujaan alempana. Osaketuottojen voimakas eroaminen voi tarjota hyviä mahdollisuuksia vuonna 2024 osaavalle osakepoimijalle. Nyt jos koskaan taitavalla osakepoimijalla on erinomaiset mahdollisuudet päihittää indeksit.

Vaihtoehtoja markkina-arvopainotetuille indekseille?

Kaksi varteenotettavaa vaihtoehtoa ovat esimerkiksi pien- ja arvoyhtiöt, joiden kurssit ovat kehittyneet heikosti globaalin finanssikriisin jälkeen. Monet ovat verranneet nykyistä markkinatilannetta ja syklin vaihetta 2000-luvun alkupuoleen, jolloin teknologiayhtiöt olivat edellisen kerran huomattavan arvokkaita suhteessa arvoyhtiöihin. Tällöin arvoyhtiöt tuottivatkin poikkeuksellisen hyvin seuraavina vuosina.

Yhdysvaltain ulkopuolisilla markkinoilla tätä trendiä on jo havaittavissa. Arvo-osakkeet menestyivät viime vuonna laajaa markkinaa paremmin mm. Japanissa, Manner-Kiinassa sekä pienyhtiöiden keskuudessa. Samaan aikaan fundamentit vaikuttavat edelleen melko terveiltä. Esimerkiksi amerikkalaisen Russell-pienyhtiöindeksin arvoyhtiöalaindeksin tuloskertymä on ollut parempi kuin vastaavan kasvuindeksin globaalista finanssikriisistä mitaten. Näin ollen myös fundamenttien puolesta useat arvoindeksit vaikuttavat houkuttelevilta.

Kenelläkään ei ole kristallipalloa tuleviin tuottoihin, mutta historian valossa nyt on hyvä hetki tarkastella tarkemmin osakestrategiaa ja omaa sijoitussuunnitelmaa. Historiallisesti sijoitustyylit ovat olleet tuotoiltaan melko keskihakuisia ja on hyvin mahdollista, että näin käy tälläkin kertaa. Siinä tapauksessa hajautuksen lisääminen pienyhtiöihin, arvo-osakkeisiin ja tasapainotetuttuihin indekseihin on todennäköisesti kannattavaa vuonna 2024.

Tarvitsetko apua sijoitussuunnittelussa tai varainhoitajien valinnassa?

SijoittajaGROUPiin kuuluva SFR Advisors tarjoaa palveluita ja syvällistä osaamista niin yllä oleviin kysymyksiin, sijoitussuunnitteluun kuin varainhoitajien tehokkaaseen valintaan liittyen. Voit lukea palveluista lisää täältä!