Miten me suomalaiset säästämme ja sijoitamme? Entä minkälainen vaikutus tähän on tulevilla vaaleilla? Artikkelin on kirjoittanut Osakeliiton toimitusjohtaja Victor Snellman.

Politiikoilla on virheellinen käsitys Suomen kansan vauraudesta

Kärkipoliitikoillamme tuntuu olevan käsitys, että olemme Euroopan vauras kansa, vaikka todellisuudessa yksityistä varallisuutta on keskimääräisellä kreikkalaisella enemmän kuin suomalaisella. Suomalaiset sijoittajat ovat olleet velipuolen asemassa vuosikausia. Tämä näkyy pääomaverotuksen kiristymisenä hallituskokoonpanosta riippumatta.

Rahat seinissä ja pankkitilillä

Kysyttäessä syitä sijoittamiselle ja säästämiselle vastaus on usein varautuminen vanhuudenpäiviä varten tai pahan päivän varalle. Enenevässä määrin syynä on myös taloudellinen riippumattomuus. Hyväksyttävimpiä tapoja vaurastua ovat Dansken Taloudellinen mielenrauha 2020 -tutkimuksen mukaan säästäminen ja kulukuri, hyväpalkkainen työ, pitkä työura ja lottoaminen. Sen sijaan yrittäjyys ja sijoittaminen ovat kaukana kärjestä.

Dansken tutkimuksen tulokset aiheuttavat syystäkin ihmetystä. Jokainen vähänkään rationaalinen tietää, että sijoittamisella vaurastuminen on huomattavasti helpompaa kuin lottoaminen. Mutta nyt kysyttiinkin hyväksyttävintä keinoa. Vanha totuus on, että Suomessa ei työtä tekemällä pääse rikastumaan.

Me suomalaiset olemme siitä hassua porukkaa, että sanomme yhtä ja teemme toista. ”Ostaisitko kotimaista luomukurkkua, vaikka se maksaisi enemmän?” Vastaamme ”totta kai”, mutta kaupan vaakaan asetetaan espanjalainen tehotuotettu kurkku. Siten onkin ilo huomata, että vaikka kyselyissä pidämme sijoittamista vähiten hyväksyttynä tapana vaurastua, on osakesijoittajia pyöreästi miljoona! Vuoden 2020 lopussa osake- ja rahastosijoittajia oli jo 1,3 miljoonaa.

Sijoittajien määrä on viime vuodet ollut vahvassa kasvussa, joten poliitikot kautta väriskaalan raottavat korviaan ja asettelevat sanojaan. Mutta miltä kansa näyttää isossa kuvassa?

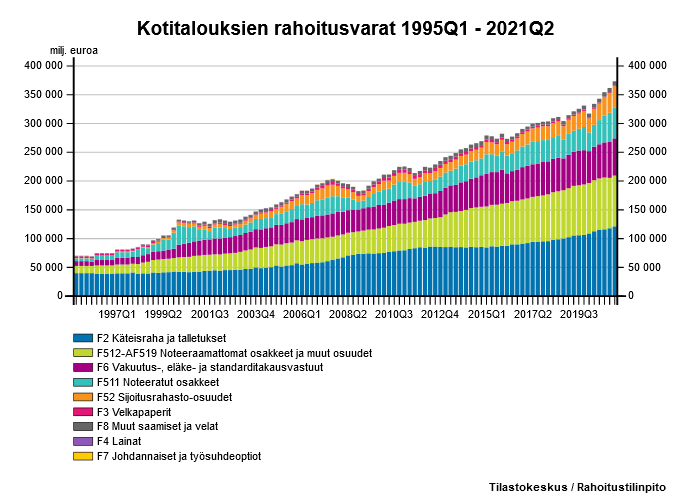

Perinteisesti on ajateltu, että suomalaisten varallisuus on seinissä ja käteisenä patjan alla. Tilastot antavat tälle pontta. Tilastokeskuksen mukaan suomalaisten varallisuus totta tosiaan on hyvin pitkälti kiinni omassa pääasiallisessa asunnossa ja muussa reaaliomaisuudessa. Rahoitusvarallisuutta, eli esimerkiksi osakkeita, rahastoja ja talletuksia, on vielä varsin maltillisesti.

Rahoitusvarallisuudestakin merkittävä osa koostuu käteisestä ja talletuksista. Noteeratut osakkeet ja rahastot ovat varsin pieni osa varallisuuskokonaisuuttamme kansana. Taustat tälle liittyvät läheisesti itsenäistymiseemme. Sotien jälkeen olemme rakentaneet maatamme ja oma torppa on koettu turvalliseksi sijoitukseksi. Verotuskin on ohjannut tähän. Vasta oman kodin maksamisen jälkeen olemme alkaneet kerryttää rahoitusomaisuutta.

Pohjolan persaukinen

Suuret ikäluokat ovat päässeet nauttimaan voimakkaasta talouskasvusta, joka on heijastunut heidän varallisuutensa kertymiseen, asuntovarallisuuden arvonnoususta sekä arvopaperivarallisuuden arvonnousun kautta, mikäli on sijoittanut näihin.

Tämä nähdäänkin eri ikäluokkien mediaanivarallisuuden positiivisena kehityksenä pidemmissä aikasarjoissa. Esimerkiksi 30-vuotiaiden mediaani vuonna 1987 on kasvattanut varallisuuttansa 25 tuhannesta eurosta noin 150 tuhanteen euroon noin 20 vuodessa. Alla olevassa Tilastokeskuksen kuvaajasta on mielestäni hyvä tehdä kaksi huomiota.

Ensimmäinen liittyy palkkien kehitykseen. On hieno huomata, että vuoden 1987 siniset palkit ovat pääosin matalampia kuin myöhempien vuosien palkit. Kansamme on vaurastunut. Ainoana erona ovat 25-34-vuotiaat, joiden mediaanivarallisuus on laskenut vuosikymmenten saatossa. Tämä liittynee pidempiin koulutusaikoihin, verojen ja veronkaltaisten maksujen kasvuun sekä palkkatasojen kehitykseen. Tarkastelujaksolle mahtuu muutamakin Suomea ravistellut kriisi, kuten 90-luvun lama ja finanssikriisin jälkeinen menetetty vuosikymmen.

Toinen huomio liittyy yli 55-vuotiaiden mediaanivarallisuuden laskuun vuosien 2009 ja 2019 välillä, ikäluokan ikäännyttyä 10 vuotta. Esimerkiksi 55-64-vuotiaiden mediaanivarallisuus laskee 10 vuodessa noin 20 tuhannella eurolla. Itse tulkitsen tätä siten, että sijoituksia aletaan hiljalleen purkaa, ylläpitääkseen sopivaa elintasoa ja toisaalta siirtääkseen varallisuutta ylisukupolvisesti. Tämä on hyvä käytäntö, sillä tuonpuoleiseen ei asuntoja ja arvopapereita mukaansa saa.

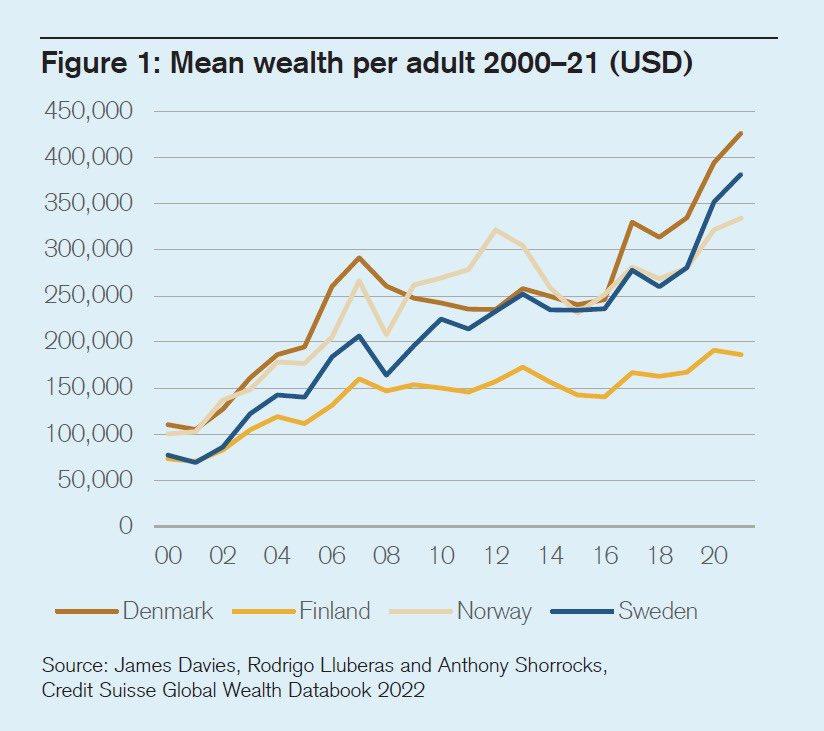

Mediaanivarallisuuden kehitys on siis oikean muotoista, mutta palkkien korkeudet ovat varsin vaatimattomia. Mittakaavan huomaa erityisesti verratessa Suomea muihin Pohjoismaihin, alla olevan kuvaajan mukaisesti. Mediaanivarallisuutemme on käytännössä polkenut paikallaan 20 vuotta, kun samasta pisteestä lähtenyt mediaaniruotsalainen on tuplannut varallisuutensa mediaanisuomalaiseen nähden. Tähän ei luonnollisesti ole nimetä yksittäistä syyllistä.

Hopealuotiakaan asemamme kohentamiseksi ei ole, mutta yksi merkittävimmistä keinoista saada naapurit kiinni, on sijoitusasteen kasvattaminen sekä sijoittamiseen ja varallisuuteen liittyvien kulujen minimointi. Poliitikkojen sanoin: tase töihin ja verotus kevyemmäksi. Naapurimaissamme on jo aikaisemmin lanseerattu sijoitustilit sekä kannustettu kansalaisia kerryttämään arvopaperivarallisuuttaan.

Osakesäästötili 2.0

EVA:n johtaja Emilia Kullas esitelmöi Turun Talouspäivillä vuonna 2021 ja kertoi hyvin konkreettisen esimerkin, miten olemme itse rajoittaneet omaa vaurastumistamme 70-luvulta lähtien. Siinä missä Suomessa SAK lobbasi rahastosäästämistä vastaan, Ruotsissa vastinpari oli niin kaukaa viisas, että suositteli varallisuuden kerryttämistä. Rahastosijoittaminen oli nykynuorison termein fresh. Ei liene yllätys, että Ruotsissa sijoitustili on lanseerattu jo vuosia sitten ja eläkesäästöjen allokaatiossakin on valinnanvapautta.

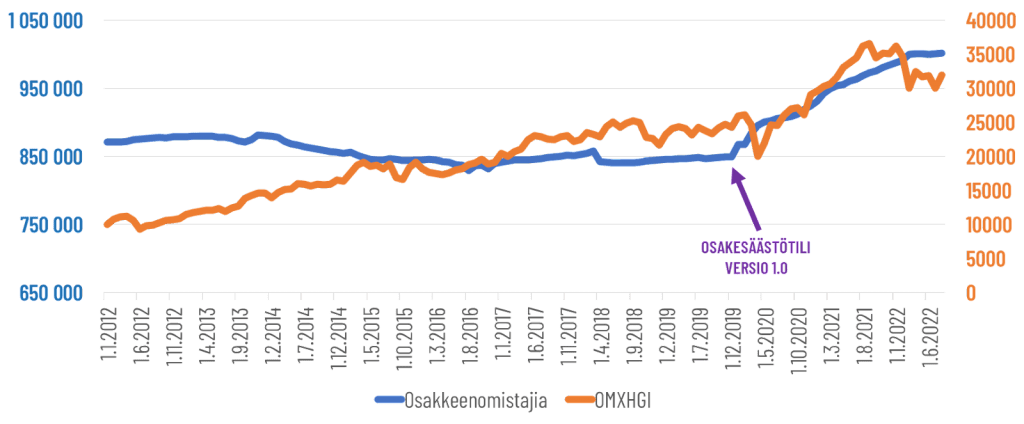

Onneksi ”sijoitustilit” saatiin Suomessa auki vuonna 2020. Tilimme tosin rajoittuu vain osakkeisiin ja sisältää muitakin korjattavia ominaisuuksia. Kun osakesäästötilit vuonna 2020 lanseerattiin, lähti suomalaisten osakkeenomistajien määrä merkittävään nousuun ja olisi erittäin todennäköisesti jatkanut nousua, mikäli emme Euroopassa olisi sotatilassa.

Koronadippi ja sen jälkeinen raju osakemarkkinoiden nousu ei selitä kehitystä, sillä osakekurssit olivat nousseet käytännössä yhtäjaksoisesti kahdeksan vuotta, osakkeenomistajien määrän pyöriessä melko tasaisesti 850 000 tienoilla. Miten tätä sitten tulisi tulkita?

Saimme koko kansan verokuoren kaikkien saataville!

Nykyisessä osakesäästötilissä on ongelmia

Osakesäästötili ei ole kuitenkaan ongelmaton. Siinä olevia rajoitteita on käsitelty mediassa laajasti. Suurin rajoite on vain osakkeiden salliminen tilille. Suorat osakepoiminnat vaativat onnistuakseen harrastuneisuutta ja ovat indeksirahastoja riskisempiä. Myös sijoitettavan euromäärän tulee kaupankäyntikulut huomioiden olla osakesijoituksissa kohtuullinen, kun taas rahastosijoittamisessa pääsee alkuun muutamalla kympillä kuussa.

Siten erityisesti nuorten ja aloittelevien sijoittajien etu olisi sallia tilille myös rahastot. Elämäntilanteen ja kokemuksen karttuessa, portfolioon sujahtaa velkakirjoja ja johdannaisia. Näillä on tärkeä rooli riskien hajauttamisessa sekä hallinnassa.

Toinen kehityskohde on talletuskatto. Esimerkiksi talletusraja, 50 000 euroa, tulee monella keskituloisella vastaan jo parin vuoden sisällä. Jos pystyy tallettamaan tilille 850 euroa kuukaudessa, on raja vastassa alle viidessä vuodessa. Mikäli talletusraja poistetaan, voitaisiin poistaa myös tilien lukumäärärajoite. Tämä eittämättä lisäisi kilpailua ja helpottaisi sopivien välittäjien käyttämistä itselle sopivilla markkinoilla.

Tutkimuksiemme mukaan Osakesäästäjien jäsenet hajauttavat sijoituksiaan ulkomaille rahastojen avulla, mutta myös suorien osakeomistusten kautta. Nuoret ovat tässä varttuneempiin verrattuna aktiivisempia. Koska osakesäästötilille sallitaan vain euromääräinen valuutta, koituu kaupankäynnistä ja osingoista huomattavia valuuttakuluja, pankin suorittaessa valuutanvaihdon. Osakesäästötilin sisälle tulisi voida avata valuuttatilejä.

Osakesäästötili 2.0 -mallin pääkohdat

Edellä mainittujen lisäksi osakkeiden verovapaa lahjoittaminen osakesäästötililtä ja -tilille samoin säännöin kuin arvo-osuustilille kasvattaisi ylisukupolvista varallisuuden kertymistä huomattavasti. Osakesäästötilille tulisi voida siirtää omistamiaan osakkeita ilman välittömiä veroseuraamuksia. Siirron jälkeen luopuisi hankintameno-olettaman käytöstä, mutta arvonnousu jäisi muistiin ja voittojen kotiutustilanteessa valtio jäisi huomattavasti voitolle verotulojen näkökulmasta. Sijoittaja puolestaan voisi tasapainottaa salkkuaan ilman myyntivoittoveroa.

Seuraavassa taulukossa on esitetty Osakesäästäjien lanseeraaman Osakesäästötili 2.0 -mallin keskeisimmät kohdat.

| Nykymalli | OST 2.0 | |

| Tilien lukumäärä | 1 | Ei rajoitusta |

| Talletusraja | 50.000 € | Ei rajoitusta |

| Valuutta | EUR | Ei rajoitusta |

| Omaisuusluokat | Osakkeet | Samat kuin AOT:llä |

| Osakkeiden siirtäminen tilille | Ei sallittu | Sallittu ilman välittömiä veroseuraamuksia |

| Osakkeiden lahjoittaminen | Ei sallittu | Samat säännöt kuin AOT:llä |

Muutokset eivät ole kaukaa haettuja; muut Pohjoismaat riittävät malliksi. Esimerkiksi Ruotsissa ja Norjassa tilien lukumäärää ja talletusmäärää ei ole rajoitettu. Ruotsissa kaikki valuutat ovat sallittuja. Ruotsissa tilille voi hankkia osakkeita, rahastoja ja velkakirjoja, Norjassa ja Tanskassa osakkeita ja osakepainotteisia rahastoja.

Osakkeiden siirto osakesäästötilille on Ruotsissa ja Norjassa mahdollista, mutta siirrosta aiheutuu välittömiä veroseuraamuksia. Norjassa tosin pystyy tilin lanseerauksen yhteydessä siirtämään tilille osakkeita ilman välittömiä veroseuraamuksia siirtymäkauden ajan. Lahjoitusten osalta Ruotsissa varat voi siirtää toiselle ja Norjassa tilin voi vain kokonaisuudessaan lahjoittaa toiselle.

Miten voit edistää omaa ja kansakunnan etua?

Sijoittamalla ja puhumalla positiivisesti sijoittamisesta. Mitä enemmän sijoittamisesta puhutaan, sitä enemmän se arkipäiväistyy. Ja mitä arkipäiväisempi ja hyväksyttävämpi asia on, sitä suopeampia poliitikot ovat. Esimerkiksi suomalaisten NATO-kanta terävöityi keväällä 2022 varsin nopeasti ja poliitikot puoluekirjan väristä riippumatta riensivät kilvan puhumaan puolustusliittoon liittymisen puolesta. Sama käy sijoittamiselle ja säästämiselle.

Kysyimme kesäkuussa 2022 ilmestyneessä Viisaassa Rahassa eduskuntapuolueiden kantoja osakesäästötilin kehittämisestä. Vihreät ei näe tarvetta tilin ehtojen muuttamiseen. SDP ei osaa sanoa mitä pitäisi tehdä. Kokoomus avaisi tilin ainakin rahastoille ja poistaisi talletuskaton. Keskusta nostaisi talletusrajaa ja laajentaisi sallittujen omaisuuserien joukkoa. KD nostaisi talletuskattoa, sallisi muitakin arvopapereita kuin osakkeita ja poistaisi tilien lukumäärärajoitteen. RKP nostaisi osakesäästötililtä nostetun rahamäärän verovapaata summaa. Nykyäänhän tililtä ei voi nostaa varoja verovapaasti, joten ajatus jäi Viisaan Rahan toimitukselle hieman epäselväksi. Vasemmistoliitto, Liike Nyt ja PS jättivät kyselyymme vastaamatta.

Karkeasti voisi sanoa punaisten puolueiden olevan edelleen skeptisiä osakesäästötilin kehittämiselle, mutta huomionarvoista on kriittisten ulostulojen vähentyneen. Kansa ensin, poliitikot seuraavat perässä. Voit edistää kansankapitalismia olemalla oman alueesi poliitikkoihin yhteydessä ja auttaa heitä ymmärtämään sijoittamisen ja säästämisen tärkeyttä, niin yksilön kuin kansakunnan näkökulmasta.

Ja jos haluat edistää suomalaisten vaurastumista, liity Osakesäästäjien jäseneksi. Jäsenmaksu (alk. 15 euroa vuodessa) on verovähennyskelpoinen pääomatuloista. Jäsenet saavat kahdeksan Viisas Raha -talouslehteä vuodessa ja rahanarvoisia etuja ja alennuksia yhteensä yli 2000 euron edestä.

Tutustu tarkemmin Osakesäästäjien eduskuntavaaleissa ajamiin uudistuksiin eläkejärjestelmästä, osakesäästötili 2.0:sta ja suomalaisen sijoittajan verotuksen neutraliteetista ja oikeudenmukaisuudesta.

Tehty yhteistyössä Suomen Osakesäästäjät ry:n kanssa.