Osakemarkkinoiden P/E-luvut ovat tulleet alas, mutta ovatko ne laskeneet riittävästi? Joko arvostustasot antavat tukea osakkeiden nousulle?

P/E-luku

P/E-luku tulee sanoista Price per Earnings eli osakkeen hinta jaettuna osakekohtaisella tuloksella. P/E-luku kertoo, kuinka monessa vuodessa osake maksaa itsensä takaisin tuloksella laskettuna. Jos esimerkiksi osakkeen hinta on 16,00 euroa ja osakekohtainen tulos on 1,00 euroa, kestää tasaisella tuloksenteolla 16 vuotta, jotta osakkeen hinta on kasassa.

P on osakkeen hinta tai osakemarkkinoiden yhteenlaskettu markkina-arvo. E vastaavasti on osakekohtainen tulos tai osakemarkkinoiden yhteenlaskettu tulos. Yleensä P/E-luku lasketaan käyttämällä seuraavan 12 kuukauden ennustettua tulosta. Markkina hinnoittelee osakkeet tulevaisuuden tulosten perusteella, joten historiallisen tuloksen käyttäminen johtaa usein harhaan.

Osakemarkkinoiden P/E-luvut

Markkinaympäristö sisältää sijoittajan tärkeimmät riski- ja talousindikaattorit, arvostusluvut ja tuottokuvaajat.

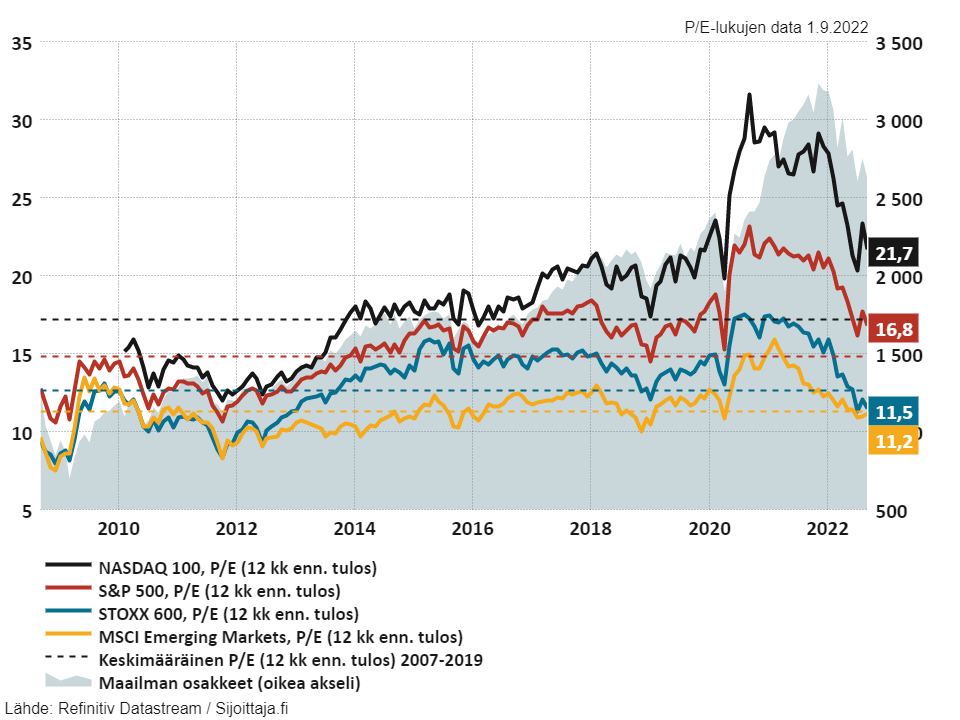

- Alla olevassa kuvaajassa näkyvät Yhdysvaltojen suur- (S&P 500) ja teknoyhtiöiden (Nasdaq 100), Euroopan (STOXX Europe 600) sekä kehittyvien markkinoiden (MSCI Emerging Markets) osakeindeksien osakkeiden P/E-luvut (hinta/osakekohtainen tulos) analyytikkojen arvioimilla tulosennusteilla.

- Kuluvana vuotena P/E-luvut ovat laskeneet selvästi.

- Teknologiapainotteisen Nasdaq 100 -indeksin P/E-luku oli 32 vuoden 2020 lopulla ja nyt lukema on 21,7.

- S&P 500 -indeksin P/E-luku on laskenut 16,8:aan

- Euroopassa P/E luku on 11,5, joka on jo alle historiakeskiarvon

- Kehittyvillä markkinoilla lukema on lähellä pitkän aikavälin keskiarvoa 11,2

Miten P/E-luku kehittyy tulevaisuudessa?

P/E-luvun avulla voi hahmotella, mihin suuntaan osakkeet kehittyvät tulevaisuudessa. Viritetty P/E-luku kertoo, että arvostusmielessä osakkeiden nousupotentiaali on rajallinen, koska P/E-luvulla on taipumus hakeutua takaisin lähemmäs keskiarvolukemaa. Vastaavasti alhainen P/E-luku kertoo sijoittajalle, että ehkä nyt olisi hyvä hetki lisätä osakepainoa.

Sijoittajan on kuitenkin muistettava, että osakkeiden hintaan vaikuttavat monet muutkin asiat kuin arvostustasot. Siksi niiden korjautuminen voi viedä vuosia. P/E-luku ei yksin riitä analysointityökaluksi.

Korkotaso ja tuloskasvu

P/E-lukuun vaikuttaa kaksi tärkeää muuttujaa. Korkotaso ja pörssiyhtiöiden tulokset. Alhaisen koron ympäristössä sijoittajat hyväksyvät korkeamman P/E-luvun ja korkean korkotason ympäristössä P/E-luvun pitää olla korkeampi. Nyt korkotaso on viime vuosiin verrattuna korkea ja odotuksissa on edelleen korkojen nousua. Siksi P/E-luvun pitää olla enintään keskiarvotasoa.

Korkotaso maittain

Toinen muuttuja on pörssiyritysten tulokset. Mikäli tulokset kasvavat voimakkaasti, hyväksytään korkeampi P/E-luku. S&P 500 -indeksin CAGR-tuloskasvu on ollut 12,0 % vuosina 2016-2021. Vuoden 2022 tuloskasvuennuste on 8,1 % ja vuoden 2023 kasvuennuste on samoin 8,1 %. Näin olleen P/E-luvun pitää olla jonkin verran alempi kuin vuosina 2016-2021 ellei tuloskasvu yllätä positiivisesti.

P/E-luku voi kääntyä takaisin ylös vasta, kun keskuspankit siirtyvät takaisin elvyttävään moodiin

Fundamenttien perusteella P/E-luvulla ei ole syytä palata takaisin nousuun. Suunta on ennemminkin alaspäin. Euroopassa luku on jo alle historiakeskiarvon, mutta tämä on oikeutettua, sillä energiakriisin riskit ovat massiiviset. Lisäksi EKP on jälkijunassa koronnostojen suhteen. Ohjauskorkoa nostettiin 0,75 prosenttiyksikköä 8.9.2022 ja ohjauskorko on nyt tasolla 0,75 prosenttia, kun se USA:ssa on 2,25 – 2,50 prosentin tasolla.

USA:ssa P/E-luvun käänne tapahtuu aiemmin. Aika ei kuitenkaan ole vielä, sillä myös USA:ssa korkojen nousu jatkuu, eikä ole nähtävissä, että pörssiyritysten tulokset kääntyisivät taantuman kynnyksellä yhtäkkiä nopeampaan kasvuun.

Fundamenttiperusteinen osakesijoittaja joutuu odottamaan sitä, kunnes keskuspankkien kiristävä rahapolitiikka loppuu. Sen jälkeen P/E-luvullakin on jälleen tilaa nousta.

Katso sijoittajan tärkeimmät indikaattorit markkinaympäristöstä

Markkinaympäristö sisältää sijoittajan tärkeimmät indikaattorit, tuottokäyrät, arvostuskertoimet ja muuta hyötytietoa, jota käyttää sijoituspäätöksissä.