Tuloskausi on taas alkanut. Yhdysvalloissa yhtiöt ovat päässeet tuloskauden alla voimakkaasti alennettuihin odotuksiin hyvin. Informaatioteknologiasektori on jälleen loistanut kirkkaana yllättäjänä. Euroopassa, Suomessa ja Japanissa tuloskausi on vasta alkamaisillaan.

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten indeksien tulosyllätykset systemaattisessa ja helposti luettavassa taulukkomuodossa. Niiden avulla sijoittaja saa nopean ja systemaattisen kuvan tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tuloskehitys ja odotukset Yhdysvalloissa

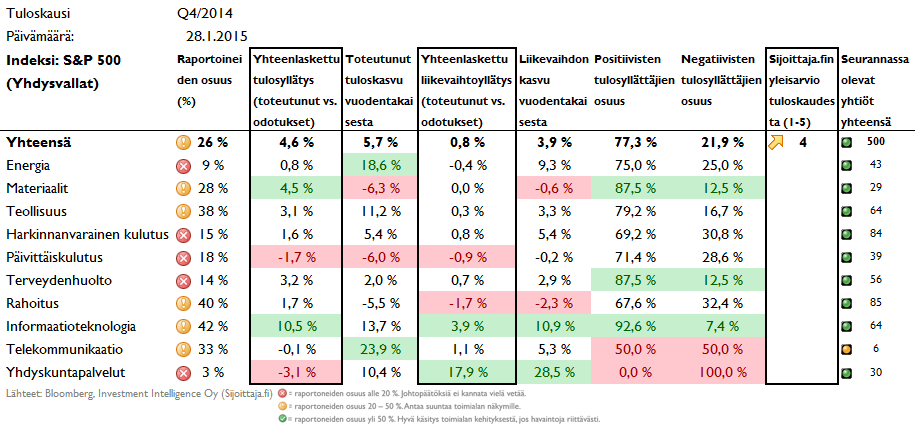

Kolmannen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui vahvaksi. Yhteenlaskettu tulossumma ylitti ennusteet 5,0 %:lla ja tuloskasvua kertyi vuodentakaisesta 9,1 %:ia. Liikevaihdon kasvu (+3,9 %) oli jokseenkin odotuksissa, mutta tasoltaan kohtuullinen. Tähän tuloskauteen tultaessa ylivoimaisesti huolestuttavinta on viime kuukausina selvästi laskeneet tulosodotukset myös öljyn hinnanlaskusta kärsivän energiasektorin ulkopuolella (lue tarkemmin edellisestä päivityksestämme). Niin Q4/2014 kuin Q1/2015 tulosennusteita on vedetty selvästi alas viime kuukausina, mikä voi rajoittaa osakemarkkinoiden nousuintoa lähikuukausina (voit katsoa vielä viime alkusyksyllä vallinneet odotukset syksyisestä tuloskausiartikkelistamme, jolloin pidimme loppuvuoden ennusteita haastavina).

Tulosyllätysten valossa tuloskausi on jatkunut melko suotuisissa merkeissä 77 % yhtiöistä ylitettyä tulosodotukset tähän mennessä. Eilinen tosin synkensi tuloskauden kuvaa useiden isojen yhtiöiden raportoidessa odotuksia heikommista tuloksista. Yhteenlaskettu tuloskertymä on tällä hetkellä 4,6 %-yksikköä odotuksia korkeampi, mikä on hieman tyypillistä tulosyllätystä (3 %) parempi lopputulema. Ensimetrien perusteella it- ja materiaalisektoreilla tulosyllätykset ovat olleet posiviisimpia suhteessa odotuksiin. Keskeinen ero sektoreiden välillä on siinä, että it-sektorilla tulokset ovat kasvaneet lähes 14 %:ia vuodentakaisesta. Materiaalisektorilla tuloslaskua on kertynyt yli 6 %. Indeksin valintatyökalustamme löydät helposti ETF:iä sektorikohtaisen näkemyksen ottoon. Informaatioteknologiayhtiöt niin globaalisti kuin Yhdysvalloissa vaikuttavat edelleen ratsastavan hyvässä tulos- ja kurssimomentissa.

Taulukko 1. Tulosyllätykset Yhdysvalloissa per 28.1.2015.

Tähänastisissa tuloskommenteissaan yhtiöt ovat korostaneet vahvistuneen dollarin vaikutuksia, Euroopan heikkoutta sekä kotimarkkinoiden hyvää vetoa. Vaikka luottamus lähitulevaisuuteen vaikuttaa olevan hyvä amerikkalaisyhtiöiden keskuudessa, odottavat yhtiöt tahmean kasvun jatkuvan pidemmällä horisontilla. Hiljattain mm. hyvänä ennustajana tunnettu IMF veti puolivuotisessa talouskatsauksessaan maailman kasvuennusteita Yhdysvaltoja lukuunottamatta alas.

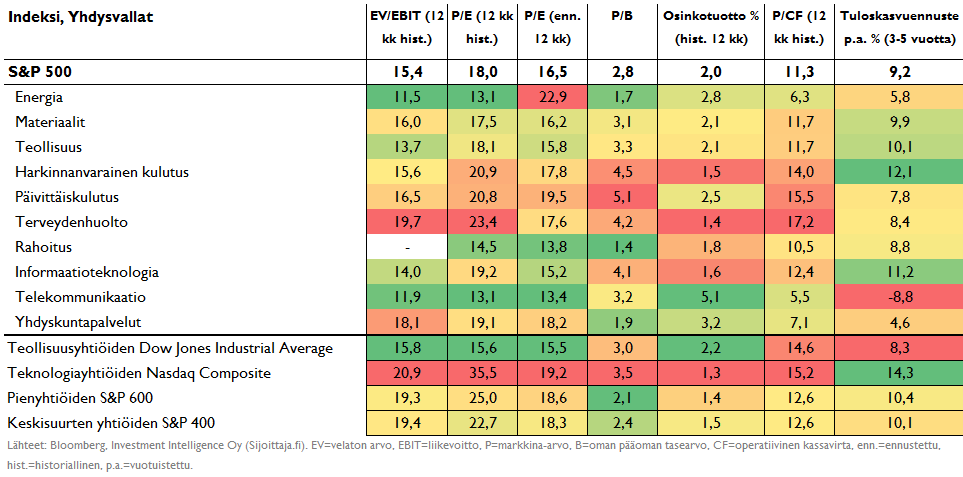

Alla olevassa taulukossa on esitetty Yhdysvaltain osakemarkkinoiden ja sektoreiden keskeiset arvostusluvut. Yhdysvalloissa yrityksillä menee keskimäärin hyvin, mikä näkyy jo hieman vaativina arvostustasoina.

Taulukko 2. Arvostustasot Yhdysvalloissa (per 28.1.2015).

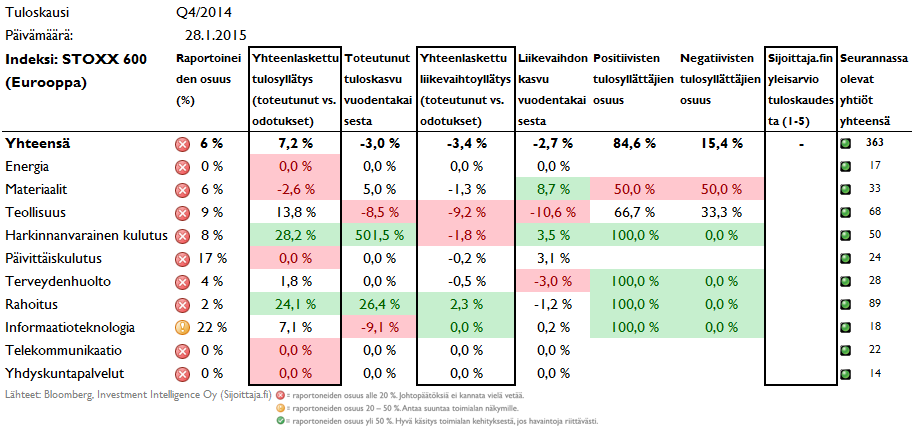

Euroopassa tulosennusteita on laskettu selvästi ja tulosten kokonaiskertymä on kääntynyt odotuksia negatiivisemmaksi

Kolmannen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta kohtuullisen hyväksi. Yhteenlaskettu tulossumma ylitti ennusteet 4,7 %:lla ja liikevaihtotasollakin ylitystä kertyi 1,5 % odotuksiin nähden.

Neljännen neljänneksen raportointi kausi Euroopassa on vasta alkumetreillä. Tähän mennessä raportoineet yhtiöt (6 %) ovat kyenneet yllättämään tulosodotukset 7,2 %:lla, mutta kasvu on jäänyt 3,4 % alle odotusten. Euroopassa tulosten odotetaan kasvavan 26,3 % vuodentakaisesta heikon lähtötason vuoksi ja liikevaihtojen laskevan yhteenlaskettuna 3,6 % (Thomson Reuters 22.1.2015).

Taulukko 3. Tulosyllätykset Euroopassa per 28.1.2015.

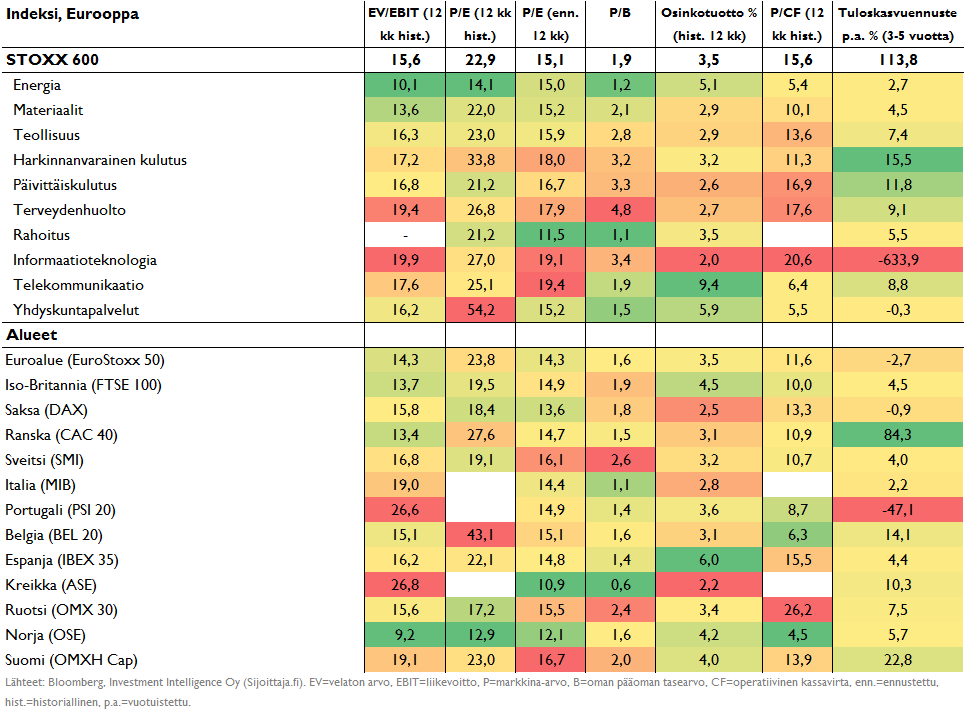

Alla olevassa taulukossa on esitetty Euroopan keskeisten maiden ja sektoreiden arvostusluvut. Euroopassa ongelmana on, että arvostus vaikuttaa huokealta ainoastaan, jos odotettu tuloskasvu toteutuu. Tässä tilanteessa olemme eläneet jo melko pitkään: tuloskasvuodotusten realisoituminen vaikuttaa edelleen hitaalta heikon talouskehityksen jarruttaessa kysyntää. Indeksin valintatyökalumme kärjessä ei juuri eurooppalaisia indeksejä ole. Maista sveitsiläiset ja ruotsalaiset yhtoiöt ovat korkeimmalla. Eurooppalaisista sektoreista elintarvikeyhtiöt saavat parhaat pisteet eli omaavat työkalun perusteella suotuisimmat lähitulevaisuuden kurssinäkymät.

Taulukko 4. Arvostustasot Euroopassa (per 28.1.2015).

Tulosyllätykset Suomessa

Kolmanne vuosineljänneksen raportointikausi Suomessa oli kohtuullisen kehno. Yhteenlaskettu tulossumma jäi ennusteet omaavien 112 yhtiön osalta 3,0 % alle odotusten. Sinänsä tuloskasvu osoittautui kohtuulliseksi (+14,5 %), mutta annetulla heikolla lähtötasolla yhteenlasketut tulokset ovat edelleen heikolla tasolla. Niin historiallisen kuin ennustetun P/E-luvun valossa Suomen osakemarkkinat kuuluvat Euroopan kalliimpiin. Hinnan ja tasearvon välinen suhde (P/B) on nyt OMX Helsinki Cap-indeksillä 2,0 historiallisen 10-vuoden mediaanin ollessa 1,8. Vastaavat luvut 12 kuukauden historiallisilla tuloksilla lasketulle tulostuotolle (tuloksen suhde hintaan) on 4,4 % / 5,9 %, ja osinkotuottotaso 4,0 % / 4,0 %. Indeksin valintatyökalussamme suomalaiset osakkeet sijoittuvat hieman keskimääräistä heikoimmin 52 pisteellään.

Tuloskausi alkaa kiihtyä Suomessa tästä päivästä lähtien. Tulos- ja osinkoennusteemme suomalaisille yhtiöille päivittyvät tuloskauden edetessä.

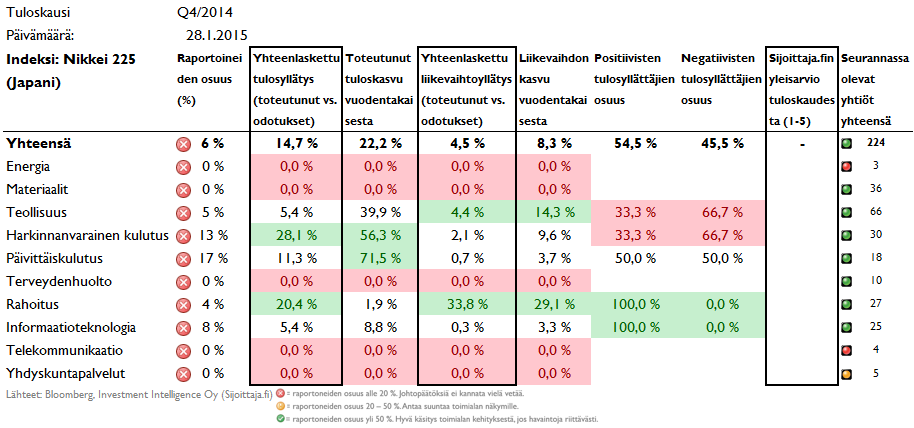

Tuloskausi Japanissa

Kolmannen vuosineljänneksen raportointikausi Japanissa oli tulosyllätysten puolesta erinomainen. Yhteenlaskettu tulossumma ylitti ennusteet 12,0 %:lla. Liikevaihtotasollakin päästiin 1,5 % odotuksia parempaan kasvuun.

Japanissa tuloskausi on starttailemassa ja vielä on liian aikaista vetää johtopäätöksiä. Tulosfundamenttien puolesta tulosmomentti on jatkunut Japanissa voimakkaan positiivisena. Arvostustason puolesta japanilaiset osakkeet on piirun viimeisen 10 vuoden tasoja korkeammalle. Hinnan ja tasearvon välinen suhde (P/B) on nyt Nikkei-indeksillä 1,72 historiallisen 10-vuoden mediaanin ollessa 1,49. Vastaavat luvut 12 kuukauden historiallisilla tuloksilla lasketulle tulostuotolle (tuloksen suhde hintaan) on 4,7 % / 4,6 %, ja osinkotuottotaso 1,4 % / 1,58 %. Indeksin valintatyökalussamme japanilaiset osakkeet sijoittuvat listan keskivaiheille 59 pisteellään.

Taulukko 5. Tulosyllätykset Japanissa per 28.1.2015.

Yhteenvetona

Huolen aiheena osakemarkkinoiden nousun jatkuvuudelle on se, että niin Yhdysvalloissa kuin monissa muissakin keskeisissä indekseissä on laskettu tuloskasvuennusteita huomattavasti viime kuukausina. Samaan aikaan useilla keskeisillä osakeindekseillä on ollut vaikeuksia päästä edellisiin huippuihin. On hyvä huomata, että esimerkiksi maailman osakkeet (MSCI World) oli huipputasoillaan kesällä 2014, jonka jälkeen kaikki sitä seuranneet huiput ovat olleet aiempaa alempana (dollarimääräisesti tarkasteltuna). Meille suomalaisille sijoittajille euron voimakas heikentyminen ja EKP:n viime viikolla luoma hurmos on kenties hämärtänyt tätä kuvaa euromääräisten tuottojen ollessa edelleen erinomaisia. Riski-indikaattorimme on pysynyt sinnikkäästi kohonnutta riskiä kuvaavalla tasolla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä Euroopassa ja Yhdysvalloissa FactSet ja Thomson Reuters 22.1.2015, arvostusluvut Bloomberg 28.1.2015.

Tuloskauden Q4/2014 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q4/2014”. Edelliseen Q4 tuloskautta taustottavaan tulosanalyysiin pääset tästä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.