Tuloskausi alkaa olla tältä erää taputeltu. Yhdysvalloissa, Euroopassa ja Japanissa se sujui erinomaisen hyvin, mikä on varmasti tukenut myös osakekursseja. Suomessa tuloskauden anti ei ole ollut yhtä positiivinen, vaan tulosyllätykset jäivät kolmisen prosenttia odotuksia heikommiksi. Sektoreista informaatiosektori nousee esiin poikkeuksellisen vahvasti.

Uutuutenamme tuloskauden systemaattiseen seurantaan ovat keskeisten indeksien tulosyllätykset helposti luettavassa taulukkomuodossa. Niiden avulla sijoittaja saa nopean ja systemaattisen kuvan tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tuloskehitys ja odotukset Yhdysvalloissa

Toisen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui melko vahvaksi. Yhteenlaskettu tulossumma ylitti toisella vuosineljänneksellä ennusteet 5,1 %:lla ja liikevaihtotasollakin päästiin 1,5 % odotuksia parempaan kasvuun. Myös kolmas vuosineljännes on osoittautunut vahvaksi eikä edes vahvistunut dollari ole ainakaan vielä erityistä painetta amerikkalaisyhtiöille tuonut.

Tuloskausi Yhdysvalloissa on käytännössä jo takana 93 % yhtiöistä raportoitua tuloksensa (S&P 500-indeksi). Tulosodotuksia Yhdysvalloissa laskettiin melko reippaasti kesän jälkeen, mutta nyttemmin tulosmomentti on jälleen parantunut. Tuloskasvua on kertynyt tässä vaiheessa 9,1 % vuodentakaisesta, mitä voidaan pitää erinomaisena lukemana vallitsevassa kasvuympäristössä ja huomioiden jo amerikkalaisyhtiöiden pitkään hyvänä jatkunut tuloskunto.

Lähes 80 % yhtiöistä on ylittänyt tulosodotukset positiivisesti ja yhteenlaskettuna tulossummanakin tulokset ovat olleet yli 5 % odotuksia paremmat (tyypillisesti noin 3 %). Liikevaihdossa kasvua on kertynyt 4 %, mikä on vastannut täsmälleen analyytikoiden odotuksia. Tuloskausi on siis edennyt nousujohteisissa tunnelmissa ja edelleen selvästi tukee osakemarkkinoiden näkymiä.

Sektoreittain tarkasteltuna runsaasti positiivisia tulosyllättäjiä on ollut informaatioteknologiassa (85 %) ja teollisuudessa (90 %). Eniten negatiivisia tulosyllättäjiä on ollut puolestaan telekommunikaatio- (50 %) ja yhdyskuntapalvelusektoreilla (37 %). Yhteenlaskettu tulosyllätysten saldo (toteutuneet vs. odotukset) osoittautui parhaaksi energia- (8,8 %) ja rahoitussektoreilla (7,8 %).

Indeksin valintatyökalumme pisteiden valossa maailman informaatioteknologiayhtiöt vaikuttavat houkuttelevilta (5. sija ja 73 pistettä kaikkien osakeindeksien välisessä tarkastelussa per 18.11.2014). Informaatioteknologian tuloskausi vaikuttaa sujuneen hyvin myös Euroopassa ja Japanissa (ks. taulukot alta), joten informaatioteknologiasektori vaikuttaa nyt poikkeuksellisen houkuttelevalta. Globaalissa indeksissä Yhdysvaltain paino on dominoiva, noin 86 % (per 31.10.2014).

Taulukko 1. Tulosyllätykset Yhdysvalloissa per 18.11.2014.

Tähänastisissa tuloskommenteissaan yhtiöt ovat korostaneet Euroopan heikkoutta sekä kotimarkkinoiden hyvää vetoa. Vaikka luottamus lähitulevaisuuteen vaikuttaa kasvaneen amerikkalaisyhtiöiden keskuudessa, odottavat yhtiöt tahmean kasvun jatkuvan pidemmällä horisontilla. Yhdysvaltain talouden hyvä momentti kuuluu myös yritysten kommenteista. Esimerkiksi yhdysvaltalainen tavarataloketju Macy’s arvioi myötätuulen taloudessa kasvavan loppuvuonna parantuneen kuluttajasentimentin, korkeamman työllisyyden ja laskeneiden polttoaineiden hintojen seurauksena.

Alla olevassa taulukossa on esitetty Yhdysvaltain osakemarkkinoiden ja sektoreiden keskeiset arvostusluvut. Yhdysvalloissa yrityksillä menee keskimäärin hyvin, mikä näkyy jo hieman vaativina arvostustasoina.

Taulukko 2. Arvostustasot Yhdysvalloissa (per 18.11.2014).

Tuloskauden lukujen lähteenä Yhdysvalloissa, ellei muuta mainittu Bloomberg 18.11.2014 ja Thomson Reuters 14.11.2014.

Euroopassa tulosennusteita on laskettu selvästi ja tulosten kokonaiskertymä on kääntynyt odotuksia negatiivisemmaksi

Toisen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta melko hyväksi. Yhteenlaskettu tulossumma ylitti ennusteet 8,9 %:lla, vaikka liikevaihtotasolla jäätiin 0,7 % odotuksista. Myös kolmas vuosineljännes on edennyt hyvin vaisusta talousympäristöstä huolimatta.

Euroopassa tulokset ovat kasvaneet lähes 14 %:llä vuoden takaisesta ja yhteenlasketut tulokset ylittäneet analyytikoiden odotukset reilulla 6 %:lla. Euroopassa tulosten elpyminen on ollut selvästi Yhdysvaltoja vaimeampaa, joten on luonnollista, että tuloskasvuprosentit ovat tässä vaiheessa Yhdysvaltoja paremmat. Tämä näkyy myös haastavana historiallisena arvostuksena (esim. historiallinen P/E 20,9). Euroopan talouden heikkous kuvastuu myös liikevaihdon heikosta kasvusta (0,5 %). Yhteenlaskettu tulosyllätys on noussut peräti 6,1 %:iin, joten eurooppalaisilla yrityksillä vaikuttaa menevän selvästi analyytikoiden odotuksia paremmin.

Sektoreista erityisen positiivisena esiin nousee Yhdysvaltain tapaan informaatioteknologia, jossa niin positiivisten tulosyllättäjien osuus on ollut peräti 92 % ja yhteenlaskettu tulosyllätys peräti 18,5 % analyytikko-odotuksia parempi (tällä ETF:llä pääset tehokkaasti ko. sektorille Euroopassa). Talouden heikkouden jatkuminen on näkynyt päivittäiskulutuksen sektorilla, jossa yhteenlaskettu tulosyllätys on ollut heikoin (-2,8 %) ja negatiivisten tulosyllättäjien osuus suurin (50 %).

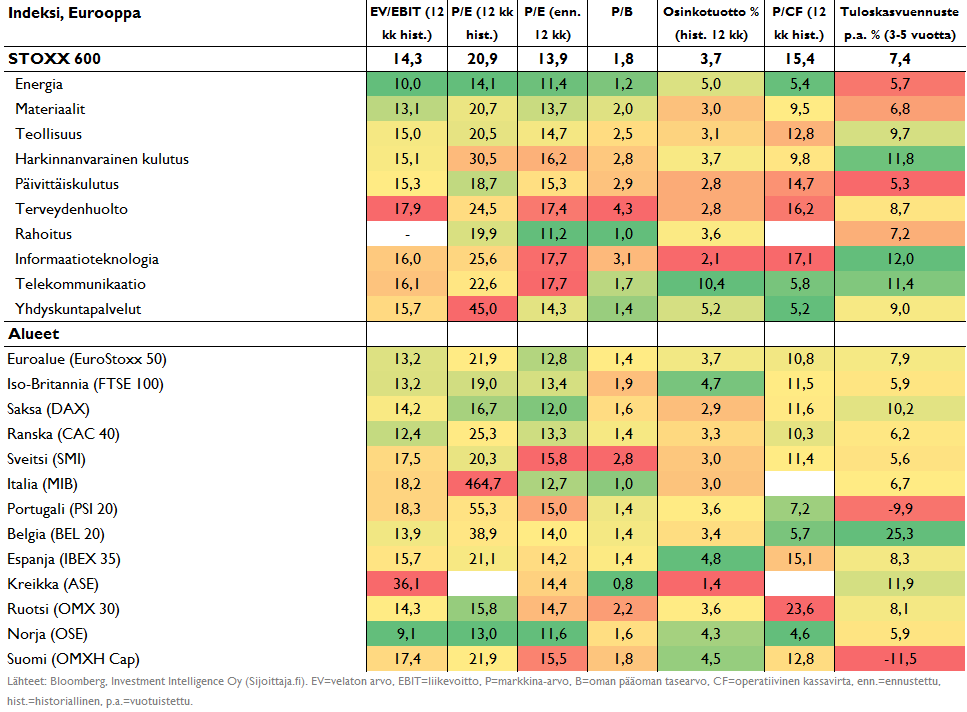

Taulukko 3. Tulosyllätykset Euroopassa per 18.11.2014.

Alla olevassa taulukossa on esitetty Euroopan keskeisten maiden ja sektoreiden arvostusluvut. Euroopassa ongelmana on, että arvostus vaikuttaa huokealta ainoastaan, jos odotettu tuloskasvu toteutuu.

Taulukko 4. Arvostustasot Euroopassa (per 18.11.2014).

Tuloskauden lukujen lähteenä Euroopassa Bloomberg 18.11.2014.

Tulosyllätykset Suomessa

Toisen vuosineljänneksen raportointikausi Suomessa oli kohtuullisen kehno. Yhteenlaskettu tulossumma jäi ennusteet omaavien 114 yhtiön osalta 0,7 % alle odotusten, mikä oli jo seitsemäs perättäinen vuosineljännes, jolloin tulossumma jäi analyytikoiden odotuksista. Tästä neljänneksestä tulee vielä heikompi tulosyllätysten jäädessä 2,9 % odotuksista tuloskauden edettyä jo käytännössä loppuun (97 % yhtiöistä raportoinut).

Informaatioteknologia jyrää myös Suomessa yhteenlasketun tulosyllätyksen ollessa yli kolmanneksen odotuksia parempi. Tätäkin paremmin on mennyt Energialla, mikä selittyy tosin yhden yhtiön otoksella (Neste). Sektorikohtaisissa tulkinnoissa kannattaa olla Suomessa varovainen, koska otokset ovat pieniä ja isojen yhtiöiden tulosjulkistukset dominoivat kokonaissaldoja. Liikevaihdon yhteenlaskettu 8 % pudotus johtuu osittain Nokia puhelintoimintojen myynnistä, mutta valitettavan monella muullakin sektorilla liikevaihto on laskenut selvästi vuodentakaisesta.

Taulukko 5. Tulosyllätykset Suomessa per 18.11.2014.

Näkemyksemme kotimaan tuloskauteen löytyy tästä ja suomalaisten yhtiöiden tuloskehitystä voi seurata totuttuun tapaan tarkemmin tästä.

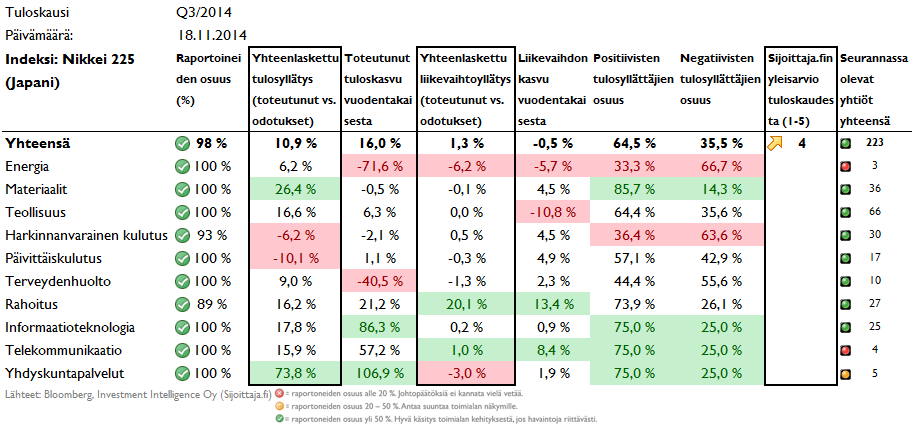

Tuloskausi Japanissa

Toisen vuosineljänneksen raportointikausi Japanissa oli tulosyllätysten puolesta hyvä. Yhteenlaskettu tulossumma ylitti ennusteet 14,7 %:lla. Liikevaihtotasollakin päästiin 0,7 % odotuksia parempaan kasvuun. Japanilaisten osakkeiden tulosyllätyksissä on tyypillisesti voimakasta heiluntaa eri vuosineljännesten välillä, joten liian pitkiä johtopäätöksiä tulee Japanin kohdalla välttää.

Myös kolmas vuosineljännes on edennyt Japanissa hyvin. Toteutuneet tulokset ovat ylittäneet odotukset 11 %:lla ja tuloskasvua on kertynyt 16 % vuodentakaisesta. Sektoritasolla heikentynyt jeni ja japanilaiskuluttajien ostovoima on näkynyt kulutussektorien yhtiöiden odotuksia heikompina tuloksina.

Japanin osakemarkkinoille antavat nyt tukea niin Japanin keskuspankin elvytyksen lisäys, eläkelaitoisten osakeallokaatiotavoitteiden nostot kuin voimakkaasti heikentyneen jenin antama tuli vientiyhtiöille. Japanilaisiin osakkeisiin pääset tehokkaasti esimerkiksi tällä ETF:llä, tai tällä eurosuojatulla ETF:llä tai tällä pienyhtiöihin sijoittavalla ETF:llä.

Taulukko 6. Tulosyllätykset Japanissa per 18.11.2014.

Yhteenvetona

Tuloskausi antaa tällä hetkellä erittäin vahvaa tukea osakkeiden nousun jatkumiselle. Maanosittain niin Yhdysvalloissa, Euroopassa kuin Japanissa tuloskausi on yllättänyt positiivisesti. Sektoritasolla informaatioteknologia loistaa poikkeuksellisen kirkkaana tähtenä. Päivittäiskulutussektorilla näkymät vaikuttavat analyysimme perusteella heikoimmilta suhteessa odotuksiin.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä Euroopassa ja Yhdysvalloissa Thomson Reuters ja Bloomberg.