Tuloskausi Yhdysvalloissa on loppumassa. Saldona saatiin jokseenkin odotusten mukaiset tulokset. Euroopassakin päästään jälleen kasvaviin tuloksiin. Odotukset loppuvuodelle molemmilla mantereilla ovat edelleen korkealla. Suomalaista tuloskautta seuraamme yhtiötasolla erillisissä raporteissa.

Tuloskehitys ja odotukset Yhdysvalloissa

Tuloskausi Yhdysvalloissa on jäämässä taakse 452 yhtiön S&P 500-indeksistä raportoitua jo tuloksensa. Tulosten kasvu vuodentakaisesta on Thomson Reutersin datalla laskettuna tällä hetkellä 5,4 %, mikä on jonkun verran vuoden alun odotusta huonompi, mutta selvästi tuloskauden alkumetrien pelkoja parempi lopputulema.

69 % yhtiöistä on ylittänyt analyytikoiden tulosodotukset. Tämä on sekä keskimääräistä (63 %) että viimeisen neljän kvartaalin (66 %) keskiarvoja parempi suoritus. Vastaavasti 53 % yhtiöistä on kertonut odotuksia paremmasta liikevaihdosta, mikä on piirun huonompi lukema kuin pitkän aikavälin (61 %) ja viimeisen neljän kvartaalin (54 %) keskiarvo. Odotuksia heikommasta tuloksesta on puolestaan kertonut 22 % yhtiöistä, mikä on lähes linjassa pitkän aikavälin keskiarvon (21 %) kanssa.

Kaiken kaikkiaan yhteenlaskettu tuloskertymä on ylittänyt analyytikko-odotukset tällä hetkellä 5 %:lla, mikä on selvästi pitkän aikavälin 3 %:n yllätystä positiivisempi lopputulema. Liikevaihtotasolla kasvua odotetaan kertyvän 2,8 % vuodentakaisesta. Tuloskasvuodotukset seuraaville vuosineljänneksille ovat nyt 8 % (Q2/2014), 11 % (Q3/2014) ja 12 % (Q4/2014).

Huomioiden viimeaikoina saadut merkit talouskasvun piristymisestä Yhdysvalloissa, vaikuttavat analyytikoiden odotukset hieman realistisimmilta kuin vielä muutama viikko sitten. Pidämme silti todennäköisenä, että kasvuennusteita tullaan vielä hieman leikkaamaan, mutta yhtä kaikki hyvä tuloskausi antaa edelleen tukea amerikkalaisosakkeille.

Arvostustasoltaan amerikkalaisosakkeet on nyt hinnoiteltu P/E-luvuin tarkasteltuna seuraavasti (indeksi, viimeisen 12 kk:n tuloksilla laskettu P/E, tämän vuoden tulosennusteilla laskettu P/E):

Suuryhtiöiden S&P 500: 17,2 / 15,9

Teollisuusosakkeiden Dow Jones Industrial Average: 15,5 / 14,8

Teknologiayhtiöiden Nasdaq: 34,9 / 19,8

Pienyhtiöiden Russell 2000: 62,2 / 24,7

Pienyhtiöiden S&P 600: 25,2 / 20,0

Keskisuurten yhtiöiden S&P 400: 21,9 / 18,8.

Tuloskauden lukujen lähteenä Thomson Reuters 9.5.2014, arvostusluvut Bloomberg 12.5.2014.

Euroopassa tulosennusteita laskettu selvästi, mutta tulosten kokonaiskertymä on ylittänyt odotukset

Euroopassa tuloskausi on päässyt kunnolla vauhtiin ja näyttää siltä, että edelleen jatkuneista tulosennusteiden laskusta huolimatta myös vanhalla mantereella päästään positiivisiin tuloskasvulukuihin. Ensimmäisen vuosineljänneksen tulosten odotetaan nyt kasvavan 2,5 % vuodentakaisesta ja liikevaihtojen laskevan 0,7 %. Vielä maaliskuun alussa tuloskasvuodotus oli yli 9 %, joten ennusteita on vedetty alas kaiken kaikkiaan poikkeuksellisen paljon. Koko vuodelle 2014 odotetaan 10 %:n kasvua tuloksissa ja liikevaihtojen 0,4 % laskua. Tyypillisesti analyytikko-odotukset ovat korkeimmillaan muutamia kuukausia ennen tuloskauden alkua, mutta edellä kuvattu erotus odotusten alasvedossa on ollut poikkeuksellisen voimakas.

Toukokuun 8. päivään mennessä 161:sta tuloksensa raportoineista yhtiöistä 45 % on kertonut odotukset ylittävästä tuloksesta (keskiarvo 48 %). Liikevaihdon raportoineista 177:stä yhtiöstä ainoastaan 39 % on ylittänyt odotukset (keskiarvo 54 %). Tuloskertymänä mitaten yhteenlasketut tulokset ovat kuitenkin ylittäneet odotukset noin 3 %:lla (viimeisten neljän neljänneksen keskiarvo 0 %), joten kokonaissaldo myös Euroopassa on ihan kelvollinen. Eurooppalaisen tuloskauden seurantaa vaikeuttaa se, että osa yhtiöistä raportoi kattavammin puolivuosittain eikä esimerkiksi ThomsonReutersilta löydy luotettavia Q1-tulosennusteita kuin noin 245 yhtiölle kaikkiaan 600:sta STOXX 600-indeksin yhtiöstä.

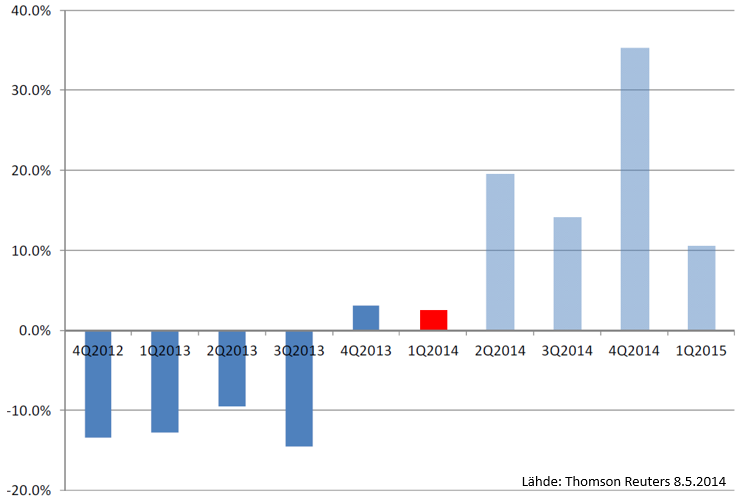

Myös Euroopassa odotukset loppuvuoden tuloskasvulle vaikuttavat kovilta. Kuten alla olevasta kuvaajasta nähdään, tuloskasvua odotetaan tänä vuonna selvästi kaksinumeroisia lukemia jokaiselta jäljellä olevalta vuosineljännekseltä (muutos vuodentakaisesta). Nettotulosmarginaalin odotetaan nousevan tänä vuonna 7,6 % sen oltua 6,2 % vuonna 2013. Vaikuttaa selvältä, että odotukset vaativat toteutuakseen myös aiempaa selvempää liikevaihdon kasvua. Eurooppalaisen talouden momentti on tällä hetkellä hyvä, mutta nähtäväksi jää, riittäkö kasvuvauhti tyydyttämään korkeat odotukset.

Euroopassa tuloskasvuodotukset loppuvuodelle ovat kovat, mutta talouden piristyminen tukee odotuksia

Sektoreista heikoiten on suoriutunut teollisuusyritykset (Industrials), joiden tuloksista peräti 63 % on pettänyt odotukset ja yhteenlaskettu tuloskertymä jäänyt lähes 20 % odotuksista. Vahvan euron myötä jatkuva heikko kilpailukyky ja edelleen vaimeahko investointikysyntä selittänee pitkälti huonoja tuloksia.

Arvostustasoltaan eurooppalaisosakkeet on nyt hinnoiteltu P/E-luvuin tarkasteltuna seuraavasti (indeksi, viimeisen 12 kk:n tuloksilla laskettu P/E, tämän vuoden tulosennusteilla laskettu P/E):

Suuryhtiöiden Euro Stoxx 50: 22,7 / 14,3

Laajan Euroopan STOXX 600: 21,4 / 15,1

Saksalaisten suuryhtiöiden DAX: 17,3 / 13,4

Ranskalaisten suuryhtiöiden CAC 40: 17,9 / 15,1

Brittiyhtiöiden FTSE 100: 20,3 / 14,0

Suomalaisyhtiöiden HEX: 26,0 / 16,8.

Näkemyksemme kotimaan tuloskauteen löytyy täältä ja suomalaisten yhtiöiden tuloskehitystä voi seurata helposti yhdestä taulukosta täältä.

Tuloskauden lukujen lähteenä Thomson Reuters 8.5.2014, arvostusluvut Bloomberg 12.5.2014.

Yhteenvetona

Kaiken kaikkiaan viime vuoden vahva osakemarkkinoiden nousu perustui siis niin Yhdysvalloissa kuin Euroopassa pääosin arvostuskertoimien nousuun tuloskehityksen jäädessä selvästi alkuvuonna 2013 vallinneista odotuksista. Sama trendi vaikuttaa siirtyneen myös ensimmäisen kvartaalin odotettuihin tuloksiin, jos verrataan tuloskauden toteutumaa vielä vuoden alussa vallinneisiin odotuksiin.

Vuonna 2014 myös yritysten tulosten olisi mielestämme parannuttava jokseenkin odotusten mukaisesti, jotta osakemarkkinoiden nousu olisi tukevalla pohjalla. Tässä mielessä odotukset etenkin vuoden lopulle vaikuttavat olevan melko korkeat.

Tulemme lähiaikoina lanseeraamaan uusia artikkelisarjoja ja työkaluja globaalien markkinoiden tarjoamista mahdollisuuksista.

Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden Q1/2014 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q1/2014”.