Japanin osakemarkkinat ovat houkuttelevalla arvostustasolla, ja tuloskasvu on kovaa. Aben vaalivoitto voi antaa lisäpuhtia elvyttävän rahapolitiikan jatkumiselle ja Japanin osakemarkkinoille.

Aben vaalivoitto vahvistaa Japanin jo ennestään houkuttelevaa sijoituspotentiaalia

Japanin pääministerin Shinzō Aben johtaman liberaalidemokraattien puolueen johtama koalitio voitti viikonlopun vaaleissa kahden kolmasosan “superenemmistön” Japanin edustajainhuoneesta.

Aben LD-puolue sai viikonlopun vaaleissa 284 paikkaa ja koalitiokumppani Komeito 29 paikkaa. Yhdessä hallitsevalla koalitiolla on vaalien jälkeen yli kaksi kolmasosaa parlamentin alahuoneen paikoista. Aben johtamalla koalitiolla oli jo ennestään 2/3 enemmistö vähemmän vaikutusvaltaisessa parlamentin ylähuoneessa.

2/3 enemmistö sekä parlamentin ylä- ja alahuoneissa antaa vahvan tuen Aben harjoittamalle politiikalle, ja kyvyn toteuttaa valitsemaansa politiikkaa tehokkaasti. Käytännössä Aben puolueen jatkokausi tarkoittaa, että elvyttävä raha- ja finanssipolitiikka “Abenomics” saa todennäköisesti jatkoa.

Jos Abenomics saa odotetusti jatkoa, voisiko vuoden 2012 vaalien jälkeinen pörssiralli toistua Japanissa?

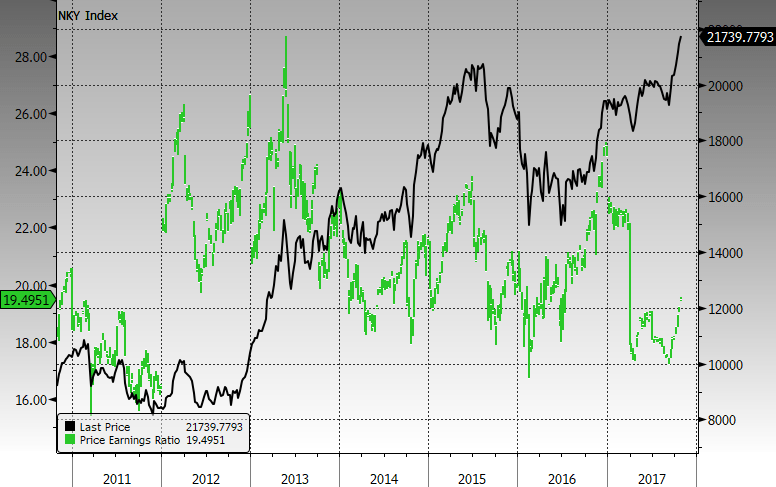

Kuva: Bloomberg, Bloomberg L.C.:n luvalla. Hinta (mustalla), P/E-luku (vihreällä).

Nikkei 225 -indeksi on yli tuplaantunut ja jenin kurssi heikentynyt yli 30 % Aben noustua Japanin pääministeriksi vuonna 2012. Vahvan tuloskasvun ansiosta arvostustaso P/E-luvulla mitaten on säilynyt houkuttelevana, ja on nyt samalla tasolla kuin vuoden 2011 alussa.

4 seikkaa, jotka tukevat Japanin osakemarkkinoita

Tokion pörssi-indeksi on noussut yli 7 % Aben vaadittua ennenaikaisia vaaleja, ja se on jatkanut edelleen nousuaan vaalitulosten saavuttua. Japanin osakemarkkinoita sijoituskohteena tukee tällä hetkellä ainakin 4 keskeistä seikkaa. Tällaisia ovat houkutteleva arvostustaso, kasvavat tulokset, kevyt rahapolitiikka ja ulkomaisten sijoittajien mahdollinen paluu Japanin osakemarkkinoille.

Houkutteleva arvostustaso ostohetkellä on yksi keskeisimpiä onnistuneen sijoituksen tunnusmerkkejä. Viimeisen seitsemän vuoden aikana Japanin arvostustasot tulokseen suhteutettuna ovat pysyneet tasaisina, kun osakekurssit ovat nousseet samaa matkaa tuloskasvun kanssa. Pitkää historiaa tarkastellessa voidaan nähdä, että Japanin osakemarkkinat ovat nyt muuhun maailmaan nähden selvästi aliarvostetut, kun esimerkiksi 20 vuotta sitten Japanilaiset osakkeet vielä arvostettiin muuta maailmaa reilusti korkeammilla arvostuskertoimilla.

Kasvavat tulokset ja tuloskasvun jatkuminen ratkaisee lopulta, miten onnistunut sijoitus Japanin osakemarkkinat tulevat olemaan. Viimeisen viiden vuoden aikana Nikkei-indeksin osakkeet ovat nähneet 120 % tuloskasvun päihittäen ylivoimaisesti Eurooppalaiset ja Yhdysvaltalaiset verrokkinsa. Houkuttelevaksi nykytilanteen tekee se, että osakekurssit eivät ole pysyneet viimeisen 12 kuukauden aikana pysyneet enää tuloskasvun vauhdissa. Tuloskasvun vahvuudesta tuntuisi kertovan myös se, että se on tapahtunut täysin ilman heikkenevän jenin antamaa tukea – jenin kurssi on edelleen samoissa lukemissa kuin 2 vuotta aiemmin. Seuraa tuloskautta täältä.

Kevyt raha- ja talouspolitiikka ”Abenomics” oli keskeinen syy, joka ajoi Tokion pörssin nousuun vuoden 2012 vaalien jälkeen. Tällä hetkellä vaikuttaa todennäköiseltä, että raha- ja talouspolitiikka voisi löystyä entisestään. Japanin keskuspankin nykyisen pääjohtajan Haruhiko Kurodan virkakausi päättyy toukokuussa 2018, Aben jatkokauden myötä todennäköisyys kevyttä rahapolitiikkaa kannattavan pääjohtajan valinnalle on kasvanut. Lisäksi Japanin hallitus on vihjannut ennen vaaleja fiskaalisen elvytyksen mahdollisuudesta.

Ulkomaiset sijoittajat ovat pitäneet Japania muutaman viime vuoden ajan salkuissaan. Aben puolueen saama vaalivoitto voi tuoda ulkomaiset sijoittajat seuraavan vuoden kuluessa takaisin Japanin osakemarkkinoille, kuten tapahtui vuonna 2013. Kasvava ulkomaalaiskysyntä tukisi Japanin osakekursseja.

Japani on ollut houkuttelevan arvostustasonsa ja korkean tuloskasvunsa vuoksi Sijoittaja.fi:n Strategiamestari-mallisalkussa jo pidemmän aikaa ylipainossa (24,1 % salkun osakesijoituksista). Esimerkiksi Strategiamestarin suurin yksittäinen strategia-ETF on sijoittanut huimat 60 % varoistaan Japanilaisiin osakkeisiin arvoa ja laatua painottavin kvantitatiivisin kriteerein.

Riskinä jeni

Vastapainona positiivisille näkymille Japanisijoituksiin liittyy muutamia keskeisiä riskejä, jotka on syytä huomioida ennen sijoituspäätöksen tekoa.

Poliittinen riski on aina keskeisessä roolissa, kun sijoituspäätöksiä tehdään edes osittain poliittisin perustein. Jos Abe ei tule valituksi uudelleen puolueensa puheenjohtajaksi ensi vuoden puoluekokouksessa, se voisi aiheuttaa lopun elvyttävälle talous- ja rahapolitiikalle ja samalla katkaista osakemarkkinoiden nousuputken.

Kiinan talous, joka muodostaa lähes 20 % Japanin viennistä, on toinen keskeinen riskitekijä. Kiinan tämänhetkinen vahva talouskasvu voisi hidastua huomattavasti, jos Kiinan pyrkimys rajoittaa luoton kasvua johtaa liian koviin kiristyksiin liian nopeasti.

Kolmas ja kenties suurin riski on Japanin jenin vahvistuminen, millä olisi merkittäviä negatiivisia vaikutuksia Japanin vientiin, yleiseen taloustilanteeseen ja sitä kautta koko pörssiin. Toisaalta jenin heikentyminen, joka Japanin pörssiä ja talouskasvua tukevasta vaikutuksestaan huolimatta, aiheuttaa merkittävän valuuttakurssiriskin ulkomaalaissijoittajille.

ETF-valintamme Japanin osakemarkkinoille