Osakesalkku kannattaa huoltaa joulukuussa ennen vuodenvaihdetta. Hyödynnä pienten myyntimäärien verottomuus, äläkä unohda hyödyntää vanhenevia myyntitappioita. Katso sijoittajan tärkeimmät tärpit verotuksen optimointiin!

Optimoi verotus ennen vuoden loppua!

Sijoitusten verotus vuoden lopussa. Tässä artikkelissa käymme läpi, mitä kannattaa huomioida vuoden lopussa verotusten suhteen.

Osakesijoittajan pääomatulot

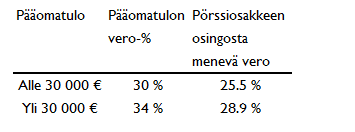

Pääomatuloista maksetaan vuonna 2024 pääomatuloveroa 30 prosenttia 30 000 euroon asti ja 30 000 euroa ylittävältä osalta 34 prosenttia. Pääomatuloa ovat esimerkiksi osakkeiden myyntivoitot, osinkotulot, rahasto-osuuksien tuotoista ja vuokratulot.

Myyntivoittoa eli luovutusvoittoa syntyy, jos pörssiosakkeet myydään korkeammalla hinnalla kuin millä ne on ostettu. Myyntivoitto lasketaan vähentämällä myyntihinnasta hankintameno ja voiton hankkimisesta aiheutuneet menot. Myyntivoitto voidaan laskea myös käyttämällä hankintameno-olettamaa.

Hankintameno-olettama on 40 prosenttia luovutushinnasta, jos omaisuus on omistettu vähintään 10 vuotta, ja 20 prosenttia, jos omistusaika on alle 10 vuotta. Hankintameno-olettaman lisäksi luovutushinnasta ei saa vähentää mitään muuta.

Myyntivoitto on verovapaa, mikäli pörssiosakkeiden yhteenlasketut myyntihinnat ovat enintään 1 000 euroa, eikä sinulla ole muita omaisuuden myyntituloja verovuodelta.

Muista vähentää myyntitappiot pääomatuloista

Vuodesta 2016 alkaen myyntitappiot on voinut vähentää kaikista pääomatuloista. Jos sinulla on vuokratuloja sijoitusasunnoista, kannattaa myyntitappiot realisoida ja hyödyntää tappiot verotuksessa.

Jos myyntitappioita on enemmän kuin pääomatuloja, myyntitappiosta syntyvä vähennys siirtyy seuraaville viidelle vuodelle. Voit siis vähentää vuosina 2025-2029 pääomatuloista vuoden 2024 myyntitappiot.

Onko sinulla tappiolla olevia osakkeita – hyödynnä tappiot

Tarkasta osakesalkkusi ennen vuodenvaihdetta. Vielä ehdit myydä tappiollisia osakkeita ja hyödyntää siten tappiot vuoden 2024 pääomatulojen vähennyksenä.

Salkun sisällön ei tarvitse muuttua, sillä voit ostaa samat osakkeet takaisin. Tässä kannattaa kuitenkin käyttää tiettyä varovaisuutta. On nimittäin mahdollista, että syntyneitä myyntitappioita ei saa vähentää verotuksessa, mikäli samat osakkeet ostetaan välittömästi takaisin. Esimerkiksi, jos myyt 1 000 Nokian osaketta tappiolla ja ostat 1 000 osaketta takaisin ”samalla sekunnilla”, voi verottaja tulkita, että kauppa on tehty vain verojen välttämiseksi. Varman päälle pelaaja ostaa samat osakkeet takaisin seuraavana päivänä. Jos taas ostat eri yhtiön osakkeita samalla summalla, riskiä myyntitappioiden vähennyskelvottomuudesta ei ole.

Osa omistamistasi osakkeista voi olla tappiolla, vaikka koko potti olisi voitolla

Verottaja soveltaa first in, first out -sääntöä. Jos olet ostanut ensin 500 Nokian osaketta 8,00 eurolla ja myöhemmin 2 000 osaketta 4,00 eurolla, on keskihintasi 4,80 euroa. Nokian kurssi on nyt 4,20 euroa. Jos myyt 500 Nokian osaketta, myyt ne 3,80 euroa per osake tappiolla. Myyntitappiota syntyy yhteensä 1900 euroa, jonka voit vähentää pääomatuloista.

Osinko pörssiyhtiöstä

Piensijoittajan saama osinko on osittain verovapaata ja osittain verotettavaa pääomatuloa. Yksityishenkilön saamasta osingosta 85 prosenttia on veronalaista pääomatuloa ja 15 prosenttia verovapaata tuloa. Osinkoa jakava pörssiyhtiö tekee osingoista 25,5 %:n ennakonpidätyksen ennen osingon maksamista.

Vuonna 2024 pääomatulona verotettavasta osingon osasta menee veroa 30 prosenttia. Yli 30 000 euron pääomatuloja verotetaan 34 %:n mukaisesti.

Check List – Sijoitusten verotus vuoden lopussa

- Muista, että myyntivoittoa laskettaessa hankintamenoon lisätään voiton hankkimisesta aiheutuneet menot.

- Voiton hankkimisesta aiheutuneita menoja ovat sijoituslainan korot, sijoituskirjat, Sijoittaja.fi:n jäsenyys jne.

- Käytettäessä hankintameno-olettamaa luovutushinnasta ei saa vähentää mitään muuta.

- Onko sinulla myyntitappioita, jotka ovat vanhentumassa? Myy voitollisia osakkeita sen verran, että saat tappiot hyödynnettyä. Myydyt osakkeet voi aina ostaa takaisin.

- Hyödynnä alle 1 000 euron myyntihintojen verovapaus. Voit siis myydä voitollisia osakkeita 1 000 eurolla, eikä myyntivoitosta mene veroa, mikäli sinulla ei ole muita omaisuuden myyntejä. Myyntivoiton määrällä ei ole merkitystä, vaan myyntihinnalla, jonka pitää olla alle 1000 euroa. Tähän 1000 euron lasketaan kaikki omaisuuden luovutukset.

- Oletko ostanut osaketta useassa erässä? Tarkasta hankintahinnoista, olisiko sinulla hyödynnettäviä tappioita.

- Älä osta samoja osakkeita ”samalla sekunnilla” takaisin.

- Muista, että vuoden 2024 myyntitappiot voi hyödyntää kaikissa pääomatuloissa.

- Jos osinkoa jakava yhtiö on EU-maasta tai sellaista valtiosta, jonka kanssa Suomella on osinkoihin sovellettava verosopimus, osingon verotus määräytyy samoin kuin suomalaisen osingon.

- Jos asut Suomessa, saamasi arvopaperien luovutusvoitot verotetaan yleensä vain Suomessa. Ulkomaisten arvopaperien luovutustappiot voit vähentää kaikista pääomatuloista.

Muista vähentää Sijoittaja.fi -jäsenyys verotuksessa!

Sijoittaja.fi:n jäsenenä saat lukuoikeuden artikkeleihin ja syvällisiin analyyseihin viimeisimmistä markkinatrendeistä ja kiinnostavimmista sijoituskohteista.

Sijoittaja360:n työkaluilla vertailet tuhansia osakkeita, rahastoja ja ETF:iä sekä löydät tärkeimmät tunnusluvut.

Kuuntele SIJOITTAJA -podcast