Viime vuoden viimeisen vuosineljänneksen raportointikausi on jälleen alkamassa. Hyytyykö Kiina? Näkevätkö yritykset talouskasvussa pehmenemisen merkkejä vai säilyykö optimismi ja usko tulevaisuuteen?

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten indeksien tuloskehityksen helposti luettavassa taulukko- ja kuvaajamuodossa. Niiden avulla sijoittaja saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tämän tuloskauden tärkeintä antia tulevat olemaan yritysten kommentit erityisesti raaka-ainesidonnaisten markkinoiden ja Kiinan hidastumisesta sekä kommentit alkaneen vuoden näkymistä.

Tuloskausi Yhdysvalloissa

Kolmannen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui odotuksiin nähden hyväksi, muualla maailmassa se sujui kehnommin. Yhteenlaskettu tulosyllätys kolmannella vuosineljänneksellä osoittautui lopulta 4,9 % laskettuja odotuksia korkeammaksi Yhdysvalloissa myynnin jäädessä 0,2 % odotuksista. Tästä huolimatta absoluuttisesti tulokset laskivat 4,6 % ja myynti 4,1 %:ia vuodentakaista alhaisemmaksi.

Toimialoista terveydenhuoltosektori oli edelleen positiivisin yllättäjä 13,4 %:n tuloskasvulla ja 8,6 %:n myynnin kasvulla. Myös suhteessa odotuksiin terveydenhuoltosektorin menestys oli hyvää tulosten ylittäessä odotukset 8,1 %:lla (lue myös nostomme hyvästä terveydenhuoltoon sijoittavasta ETF:stä).

Tuloskasvu hyytyi Yhdysvalloissa negatiiviseksi jo toisella neljänneksellä viime vuonna ja negatiivinen trendi jatkui kolmannella neljänneksellä pitkälti energia- ja raaka-ainesektoreiden vuoksi. Tällä hetkellä tulosten odotetaan laskevan neljännellä neljänneksellä noin 5 %:ia vuodentakaisesta. Uskomme realistisesti päästävän noin 3 %-yksikköä parempaan tulokseen (=tyypillinen tulosyllätys Yhdysvalloissa vs. analyytikoiden odotukset), mikä tarkoittaisi edelleen lievästi laskevaa tuloskehitystä. Tulosodotuksiin pääsemistä helpottaa myös se, että analyytikot ovat laskeneet tulosodotuksia rankalla kädellä ennen tuloskautta niin nyt raportoitavalle kuin myös alkaneelle ensimmäiselle kvartaalille:

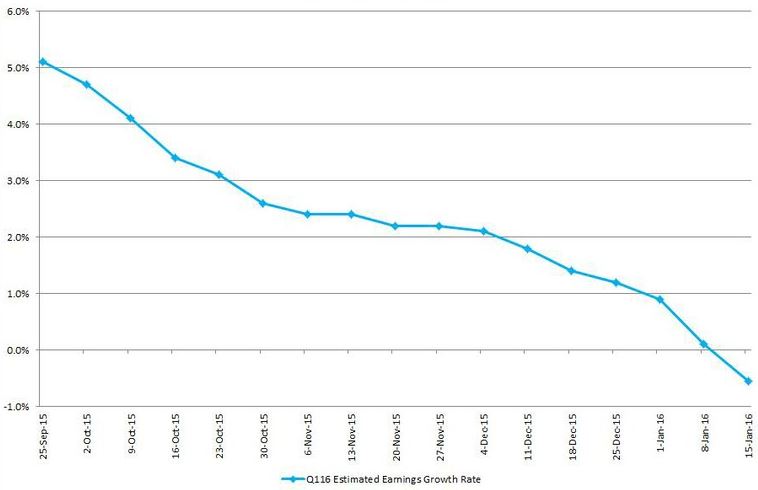

Alla olevassa kuvaajassa on esitetty ensimmäisen kvartaalin tulosennusteen laskeva kehitys yhdysvaltalaisille osakkeille (S&P 500-indeksi). Ennusteita on laskettu normaalia voimakkaammin.

Lähde: FactSet

Vaikka tämän vuoden ensimmäisen vuosineljänneksen tulosodotuksia on laskettu roimasti, ovat tuloskasvuodotukset vielä loppuvuodelle korkeat – koko vuodelle tuloskasvua odotetaan 9,7 %:ia. Tulosmomentti näyttää olevan siis edelleen väärään suuntaan, mutta on kuitenkin hyvä muistaa, että ilman öljy- ja raaka-ainesektoreita tilanne on hieman valoisampi, joskaan ei hyvä. Tämä vaatinee talouskasvun selvempää piristymistä, mistä ei vielä toistaiseksi ole saatu merkkejä ennakoivimpien indikaattorien osoittaessa mieluummin alaspäin. Tulosennustetrendin seuraamisen ohella suosittelemme jäseniämme perehtymään Markkinaympäristö-osiostamme löytyviin talous- ja riski-indikaattoreihin, jotka ovat antaneet historiallisesti hyvää indikaatiota siitä, milloin osakemarkkinoita on kannattanut suosia ja milloin välttää. Haastavilta vaikuttavien tulosodotusten vuoksi myös ennustettuihin P/E -lukuihin tulee suhtautua sopiva pilke silmäkulmassa.

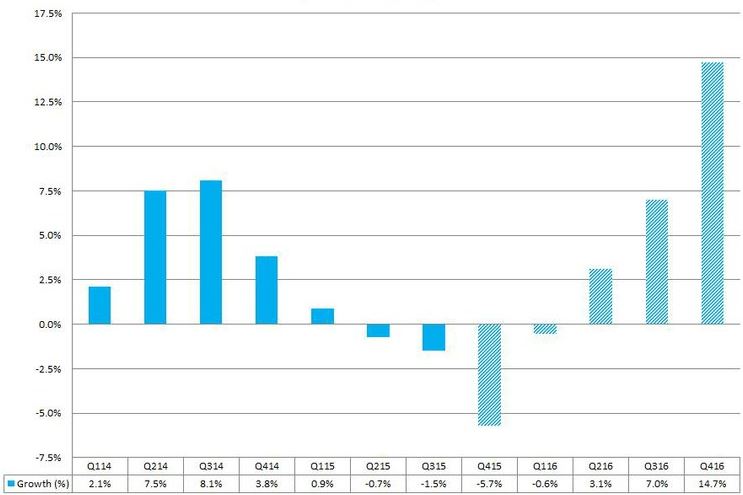

Alla olevassa kuvaajassa on esitetty kvartaalittaiset tuloskasvut ja niiden ennusteet yhdysvaltalaisosakkeille. Markkinat odottavat loppuvuodelle voimakkaan kiihtyvää talouskasvua, mikä vaatii mielestämme selvempiä merkkejä talouskasvun piristymisestä.

Lähde: FactSet

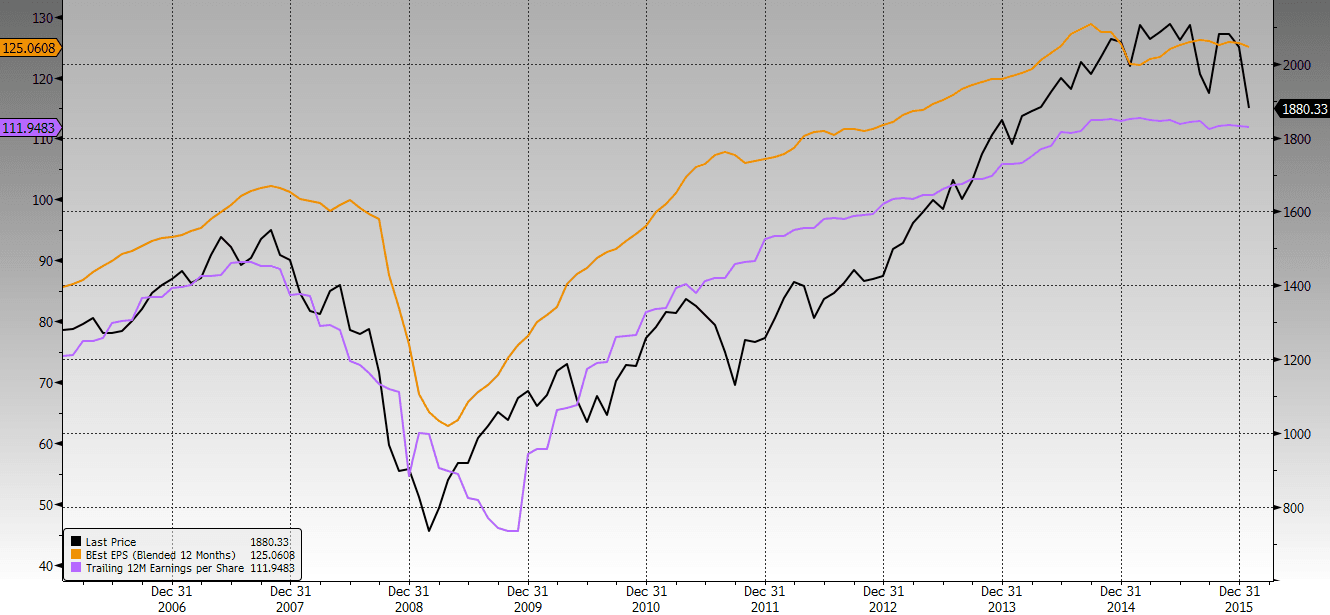

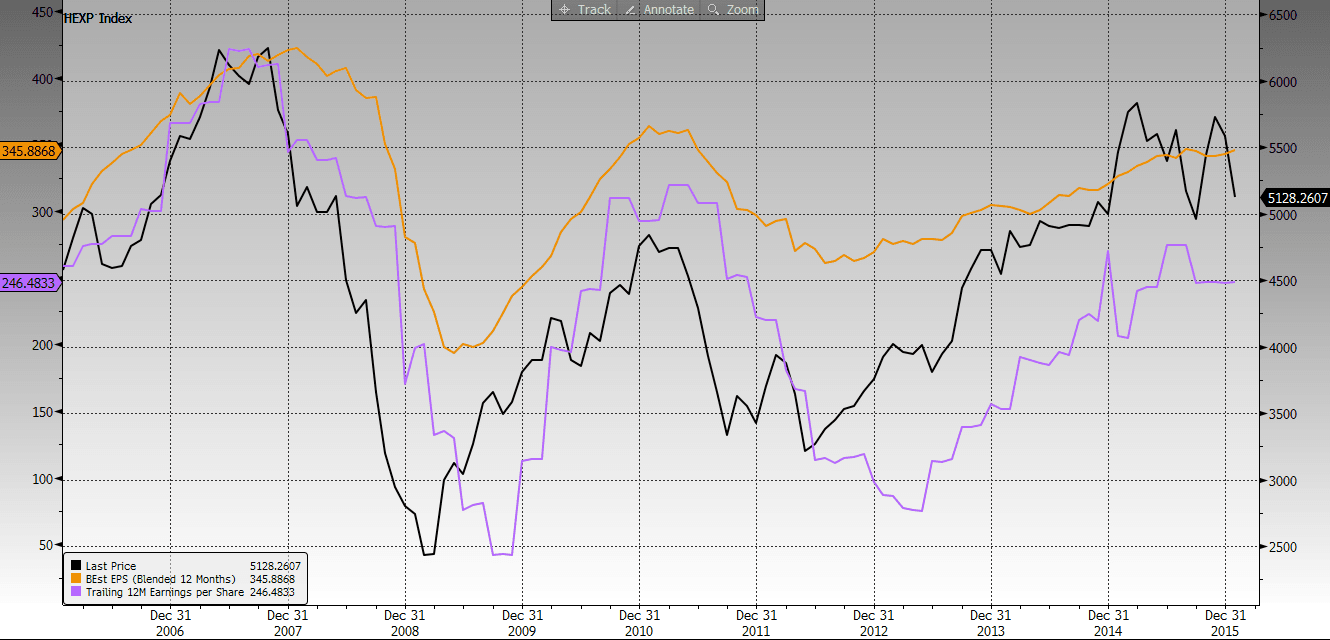

Kuten alla olevasta kuvasta voidaan havaita, ongelmana osakemarkkinoilla on nyt tuloskasvun puute ja tuloskasvuodotusten pehmeys. Tuloskasvun puutteesta kuvaajassa kertoo violetti käyrä, joka mittaa edellisen 12 kuukauden yhteenlaskettua tuloskertymää yhdysvaltalaisilla yrityksillä (S&P 500-indeksi). Realisoitunut tuloskasvu on polkenut paikallaan jo vuoden. Tämä on alkanut huolestuttamaan markkinoita, sillä myös seuraavan 12 kuukauden tulosodotukset (keltainen käyrä) ovat kääntyneet alaspäin.

Tulosodotuksista voidaan havaita, että ne laskivat voimakkaasti vuoden 2014 lopulla öljyn ensimmäisen voimakkaan hinnanlaskun ja sitä kautta öljysidonnaisten sektorien vanavedessä. Odotettu öljyn hintojen halpeneminen ei kuitenkaan olekaan näkynyt voimakkaan kiihtyvinä tulosodotuksina esimerkiksi kuluttajasektoreilla, vaan kaiken kaikkiaan tulosodotukset ovat alhaisemmat kuin huipputasoillaan syksyllä 2014. Analyysien mukaan Yhdysvaltojen pitäisi olla nettohyötyjä halventuneista energian hinnoista. Palautuakseen pitkän aikavälin nousutrendille osakemarkkinat tarvitsevat uskoa tulosten mukaisesta paranemisesta.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Alla olevasta taulukosta voidaan havaita tuloskauden käynnistyneen toteutuneen tuloskasvun valossa mukavasti erityisesti kuluttajasektoreilla. Laskenut öljyn hinta, hyvä työllisyyskehitys sekä mukavalla nousutrendillä olevat vähittäismyyntiluvut ovat tätä toki jo indikoineet eivätkä ne pidä sisällään erityistä yllätystä. Otokset ovat kuitenkin niin pieniä, ettei liian pitkälle meneviä johtopäätöksiä kannata vielä vetää. Indeksin valintatyökalumme perusteella amerikkalaiset sektorit eivät ole enää lähellä kärkeä – ehkäpä nyt on aika pysyä pois Yhdysvalloista kuten vuotta 2016 koskevissa ideoissamme ennakoimme.

Euroopassa tulosennusteet ovat pehmentyneet heikentyneen euron avusta huolimatta

Kolmannen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta melko heikoksi odotuksiin nähden. Tulokset olivat kaiken kaikkiaan 4,2 %:ia odotuksia paremmat ja liikevaihdon yltäessä 1,6 %:ia odotuksia korkeammaksi. Absoluuttinen tuloslasku oli peräti 18,2 % vuodentakaisesta muutamien alaskirjausten painamana myynnin kasvun ollessa 4,5 % heikompaa.

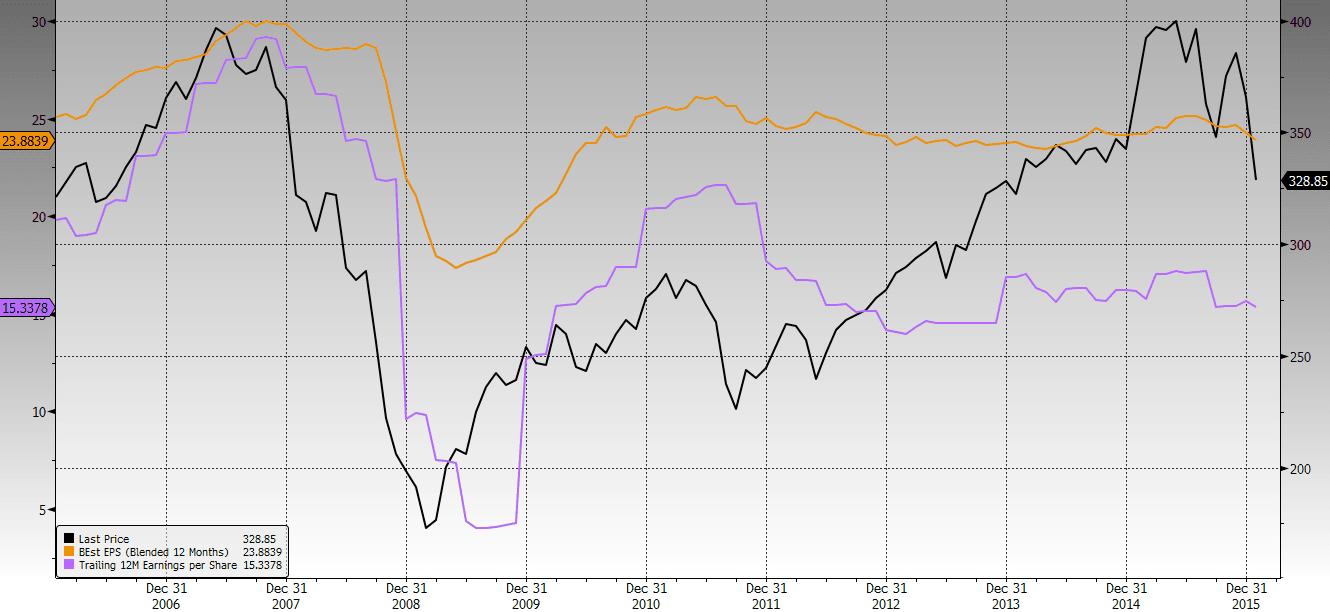

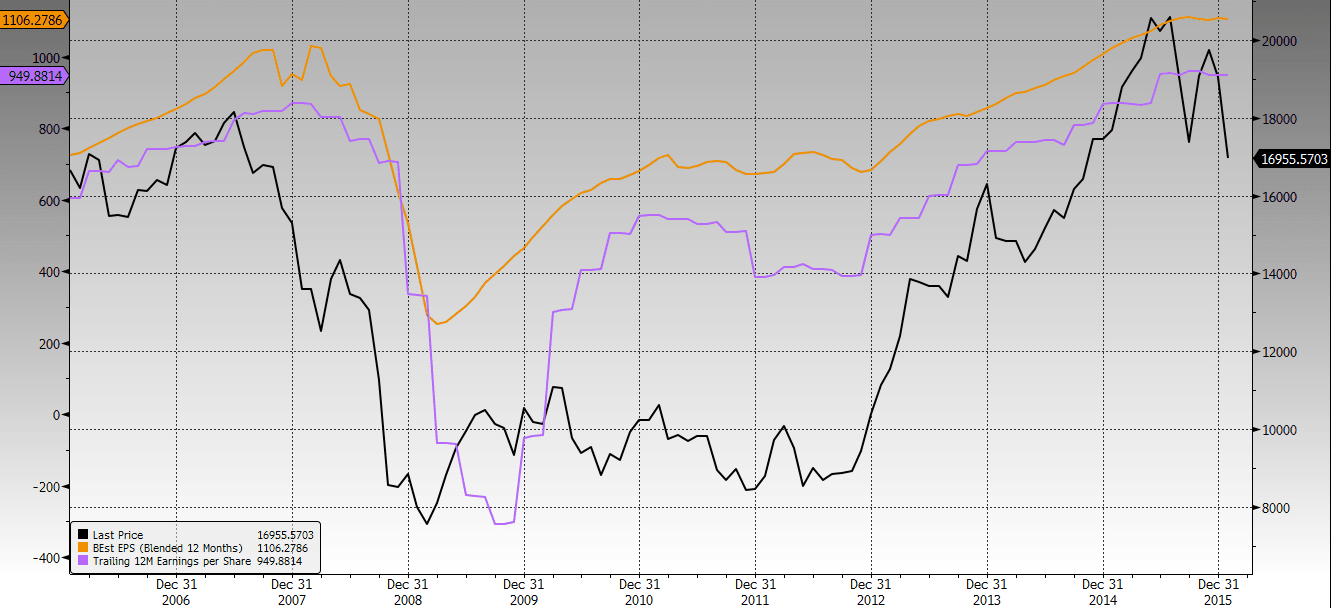

Kuten alla olevasta kuvaajasta voidaan nähdä, Euroopassa (STOXX 600-indeksi) kurssit (musta) ovat laskeneet viime viikkoina reippaasti. Tästä huolimatta ne ovat edelleen reippaasti ylempänä kuin vuonna 2010, jolloin toteutuneet tulokset (violetti) olivat nykyistä ylempänä! Valitettavasti myös tulosennusteet (keltainen, 12kk-ennusteella) ovat olleet lievässä laskussa ja edelleen tasoilla, jotka ovat jääneet haaveeksi viime vuosina. Euroopassa niin toteutunut kuin odotettu tulostaso ovat edelleen selvästi globaalia finanssikriisiä edeltäviä tasoja alhaisempi. Olemme suosineet tässä epävarmassa syklin vaiheessa laatuyhtiöitä ja Euroopan elpymiseen uskoville vakaata ja hyvää osinkotuottoa tarjoaviin laatuyhtiöihin sijoittava ETF tarjonnee houkuttelevan vaihtoehdon.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tulosyllätykset Suomessa

Tulosennustetrendi (ennustetut tulokset, keltainen käyrä alla) on Suomessa piirun Eurooppaa ja jopa Yhdysvaltoja positiivisempi, tosin täälläkin ollaan vielä vuotta 2010 alempana kuten toteutunutkin tuloskertymä (violetti käyrä). Indeksin valintatyökalussamme suomalaiset osakkeet saavat jo 60 pistettä sijoittuen listan keskivaiheille. Erinomaiset pisteet suomalaisyhtiöt saavat ainoastaan tulosmomentista (10 pistettä) ja kurssikehityksestä (9 pistettä). Kokonaisriski, kurssiriski ja laadukkuus osoittavat sen sijaan heikkoja lukuja.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Japanissakin tulostrendi hyytymässä

Myös Japani vaikuttaa liittyneen muiden länsimaiden pariin heikentyvällä tulosmomentilla. Japanissakin ennustetut (keltainen) ja toteutuneet (violetti) tulokset ovat lopettaneet pitkään jatkuneen nousunsa. Eurooppaan ja Suomeen nähden positiivista on selvästi korkeammat tasot verrattuna aikaisempaan historiaan. Voimakkaasti heikentynyt jeni tosin osittain selittää hyvää aiempaa hyvää kehitystä.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Johtopäätökset

Osakemarkkinoiden trendin kääntämiseksi positiiviseen suuntaan olisi suotavaa, että yhtiöiden kommentit tulevasta olisivat edelleen rohkaisevia, ja että investointiaikeet olisivat kasvusuunnassa. Tuloskauden alku on yleensä ollut osakemarkkinoille normaalia rauhallisempaa aikaa, mikä olisi toivottavaa nykyisen myllerryksen keskellä. Markkinoiden kokonaistunnelman kannalta olisi rauhoittavaa, etteivät yritykset näkisi merkkejä pehmenemistä globaalissa kysyntäympäristössä.

Tärkeimpiä seurattavia asioita tulevaisuuden näkymien lisäksi ovat yritysten kommentit valuuttojen muutosten vaikutuksesta (joko heikentynyt euro näkyy positiivisesti eurooppalaisilla yhtiöillä?), energian hinnan laskusta, Yhdysvaltain nousevan palkkakehityksen vaikutuksista marginaaleille sekä Kiinan talouskasvun pehmenemisen vauhdista.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q4/2015 artikkelisarjan kirjoitukset löydät hakusanalla ”Tuloskausi Q4/2015”. Edelliseen Q3 tulosanalyysiin pääset tästä. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.