Efima hakee osakkeidensa listaamista Nasdaq First North Growth -markkinapaikalle. Efiman toimitusjohtaja vastaa sijoittajien kysymyksiin. Miltä yhtiö näyttää sijoittajan näkökulmasta?

Efiman listautuminen lyhyesti

- Efima Oyj käynnistää listautumisannin ja aikoo hakea osakkeidensa listaamista Nasdaq Helsinki Oy:n ylläpitämälle monenkeskiselle Nasdaq First North Growth Market Finland ‑markkinapaikalle

- Suunnitellussa listautumisannissa Efiman on tarkoitus kerätä noin 6 miljoonan euron bruttovarat osakeannilla

- Liikkeeseen laskettavien uusien osakkeiden lukumäärä määräytyy tarjottavien osakkeiden lopullisen osakekohtaisen hinnan perusteella.

- Yhtiö laskee liikkeeseen alustavasti enintään 1 226 755 uutta osaketta

- Osakeannin lisäksi Cross River Oy, Romeo Investment Oy, Suostu Investments Oy ja Sanna Kaarlejärvi tarjoavat ostettavaksi alustavasti enintään noin 6 miljoonaa euroa vastaavan määrän yhtiön olemassa olevia osakkeita. Myyntiosakkeiden enimmäismäärä on 1 224 493 yhtiön olemassa olevaa osaketta.

- Yleisöanti 8.–15.2.2022 (voidaan keskeyttää aikaisintaan 14.2.2022 klo 16)

- Merkintämäärä on vähintään 150 ja enintään 25 000 osaketta.

- Merkintähinta yleisöannissa on 4,9–5,25 euroa osakkeelta.

Haastattelussa Efiman toimitusjohtaja Tero Salminen

Mikä on Efima ja keitä ovat sen asiakkaat?

Efima on suomalainen digiyhtiö, joka tukee ja tehostaa suurten ja keskisuurten yritysten liiketoimintaa pilvipohjaisilla taloushallinnon, toiminnanohjauksen ja älykkään automaation ratkaisuilla ja digitaalisilla taloushallintopalveluilla

Onko Efimalla kilpailijoita pörssissä? Miten Efima eroaa kilpailijoista?

Efiman palveluportfolio on aika uniikki, eikä tietääkseni ainakaan Suomesta löydy kilpailijaa, joka pystyisi tarjoamaan asiakkaille vastaavaa palvelukokonaisuutta. Toki Efiman yksittäisillä palvelualueilla on useita kilpailijoita, joita on kuvattu tarkemmin yhtiön kasvuesitteessä. Näistä kilpailijoista pörssissä ovat esimerkiksi Digia, Tieto ja Bilot.

Efiman vahvuuksia suhteessa sen kilpailijoihin on mm. vahvan taloushallinto- ja liiketoimintaprosessiosaamisen yhdistyminen kovatasoiseen teknologiaosaamiseen. Efima on myös keskittynyt perustamisestaan asti puhtaasti suurille ja keskisuurille yrityksille suunnattuihin pilvipohjaisiin palveluihin, joiden kysyntä kasvaa nyt nopeasti.

Miltä Efiman kasvu ja kannattavuus näyttävät?

Nyt sijoituskohteena olevan Efiman liiketoiminta on ollut alusta alkaen kasvanut kannattavasti ja tähän panostamme myös jatkossa. Listautumismateriaaleissa on esitetty kahden edellisen tilikauden oikaistu liiketulos, joka on ollut 7–8 % luokkaa. Kommunikoimiemme taloudellisten tavoitteiden mukaisesti pyrimme nostamaan kannattavuuden toukokuussa 2024 päättyvällä tilikaudella yli 10 % tasolle. Pidemmällä aikavälillä kannattavuustavoitteenamme on 15–20 % EBITA.

Kasvun osalta tavoite on jatkaa nyt käynnissä olevalla strategiakaudella tilikaudelle 2024 asti yli 20 %:n orgaanista kasvua, jonka jälkeen tavoittelemme 15–20 %:n orgaanista kasvua. Lisäkasvuvauhtia on mahdollista saada jo kuluvan strategiakauden aikana täydentävistä yritysostoista.

Miksi yhtiö irtautui Dooapista viime vuonna ja miten se vaikuttaa yhtiön lukuihin?

Dooapin eriyttäminen Efimasta aloitettiin Dooapin oman erillisen organisaation rakentamisella jo vuonna 2019 ja se saatiin päätökseen osittaisjakautumisen kautta 1.6.2021. Irtautumisen taustalla on se, että Dooapin ja Efiman liiketoiminnat ja kohdemarkkinat ovat täysin erilaiset eikä yhtiöiden välillä ole merkittäviä synergioita.

Eriyttämisen myötä molemmille liiketoiminnoille on pystytty rakentamaan oma fokusoitunut strategia ja rahoituspolku. Samalla Efiman nykyisen liiketoiminnan positiivinen kassavirta pystytään hyödyntämään Suomeen keskittyvän liiketoiminnan kehittämiseen, koska kuluvalla, 1.6.2021 alkaneella tilikaudella Dooapin tuotekehitykseen, myyntiin ja markkinointiin tehtävät investoinnit eivät enää rasita Efiman kannattavuutta. Kuluvalla tilikaudella Efiman hallituksen vahvistaman ennusteen mukaan Efiman liiketulos (EBITA) tulee olemaan 5–7 %.

On myös hyvä huomioida, että listautumisen kohteena olevan Efiman historiallinen kasvu sekä sen nykyisten omien tuotteiden ja lisäarvopalveluiden kehitys on pystytty rahoittamaan ensisijaisesti Efiman liiketoiminnan positiivisella kassavirralla. Efiman taseessa listautumishetkellä näkyvä velkarahoitus on keskittynyt Dooap-investointeihin.

Kertaatko vielä perustajien myyntiin ja Dooap-lainasaataviin liittyvän järjestelyn keskeiset asiat?

Dooapin eriyttämisen viimeistelyn yhteydessä Efima jäi aikaisempien tehtyjen päätösten mukaisesti välirahoittajaksi Dooapille ja sille muodostui 6,3 miljoonan euron lainasaatava Dooapilta. Listautumisannin toteutuessa Efiman pääomistajat ovat sitoutuneet ostamaan Efimalta tämän 6,3 miljoonan euron lainasaatavan osakemyynnistä saatavilla varoilla tai muutoin. Tämä järjestely poistaa Efimaan sijoittavilta taseessa olevan luottoriskin, joka liittyy startup -vaiheessa olevan Dooapin velkaan Efimalle. Samalla Efima suunnittelee maksavansa sillä rahoituslaitoksille olevat, Dooap-investointeihin liittyvät velat.

Tämän järjestelyn myötä Efimasta tulee velaton ja vakavarainen yhtiö, jolla on hyvät mahdollisuudet investoida tulevan kasvustrategiansa toteuttamiseen.

Mitkä ovat yhtiön strategiset ja taloudelliset tavoitteet?

Taloudelliset tavoitteemme on esitelty edellä. Listautumisannin osalta tavoitteenamme on Efiman pääomarakenteen vahvistaminen ja kasvustrategian toteuttamisen edistäminen. Listautumisannin odotetaan myös kasvattavan tunnettuuttamme asiakkaiden, liikekumppaneiden ja sijoittajien keskuudessa sekä parantavan Efiman kykyä houkutella mahdollisia uusia työntekijöitä, minkä odotetaan vahvistavan kilpailukykyämme.

Listautumisanti mahdollistaa myös Efiman pääsyn pääomamarkkinoille, sen omistuspohjan laajenemisen ja osakkeiden likviditeetin lisääntymisen. Lisääntyneen osakkeen likviditeetin johdosta Efima voisi myös tehokkaammin käyttää osakkeitaan työntekijöiden sitouttamisessa sekä maksuvälineenä mahdollisissa täydentävissä yritysostoissa.

Mihin annissa kerättävät varat käytetään?

Odotamme käyttävämme osakeannista saatavat nettovarat ensisijaisesti taserakenteen vahvistamiseen ja toissijaisesti strategiamme toteuttamiseen eli mahdollisiin täydentäviin yritysostoihin, tuotekehitykseen ja palveluiden tuotteistamiseen.

Sijoittajan näkökulma

Efima tavoittelee 45 miljoonan euron liikevaihtoa ja 10 prosentin EBITA-marginaalia vuoden 2024 loppuun mennessä. Pitkällä aikavälillä orgaanisen liikevaihdon kasvun tavoite on 10-15 prosenttia ja EBITA-marginaalitavoite 15-20 prosenttia.

Kuluvalle tilikaudelle, joka päättyy 31.5.2022 yhtiö ennustaa 25,7-26,7 miljoonan euron liikevaihtoa ja 5-7 prosentin EBITAa.

Jatkuvan palvelun osuus liikevaihdosta 31.5.2021 päättyneellä tilikaudella oli 62 prosenttia liikevaihdosta, josta ohjelmistojen osuus oli 31 prosenttia. Kuluvan tilikauden ensimmäisellä vuosipuoliskolla jatkuvan palvelun osuus oli 68 %. Yhtiöllä on sitoutunut asiakaskunta. Vuosiliikevaihdoltaan 20 suurinta asiakasta on ollut Efiman asiakkaana keskimäärin 3 vuotta.

Osakeannin seurauksena osakkeiden lukumäärä voi nousta alustavasti enintään 7 820 691 osakkeeseen olettaen, että lopullinen merkintähinta on alustavan hintavälin keskikohdassa 5,075 eurossa. Tällöin yhtiön markkina-arvo listautumisen jälkeen olisi 39,7 miljoonaa euroa. Listautumisen ja sen yhteydessä toteutettavan Dooap-järjestelyn myötä Efimasta tulee velaton ja vakavarainen yhtiö. Järjestelystä johtuen Efiman kohdalla sijoittajan kannattaa tutkia yhtiön pro forma -lukuja ja ennusteita. Arvostuslukujen valossa käyttäen yhtiön ohjausta ja pro forma -lukuja listautumisen jälkeen Efiman arvostusluvut näyttävät tältä:

- P/S (31.5.2022 ennuste) = 1,5

- P/S (2024 tavoite) = 0,9

- EV/EBITA (31.5.2022 ennuste 1,6 M€) = 25,2

- EV/EBITA (2024 tavoite 4,5 M€) = 8,8

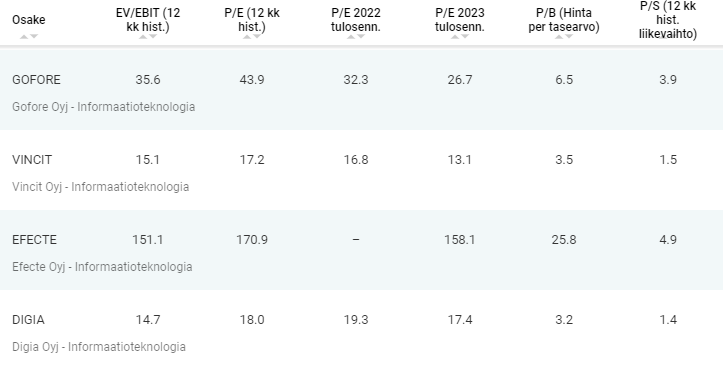

Vertailtaessa muihin saman kokoluokan listattuihin teknologiaosakkeisiin, jotka löytyvät Osaketyökalusta havaitaan, että Efiman listautuminen on järkevästi hinnoiteltu. Osake on selvästi edullisempi kuin nopeat kasvajat Gofore ja Efecte.

Tehty kaupallisessa yhteistyössä Efima Oyj:n kanssa.