Nykyinen osinkoverotus on sekavaa ja helposti väärinymmärrettävää. Myytti listaamattomien yritysten alhaisesta osinkoveroprosentista ei pidä paikkaansa. Todellisuudessa yrittäjät ja omistajat maksavat korkeaa osinkoveroa.

Listaamattoman yrityksen osingot

Listaamattoman yhtiön osakkeilla ei käydä kauppaa pörssissä. Tyypillisesti perheyhtiöt ja pk-yritykset ovat listaamattomia. Suomessa on yli 260 000 listaamatonta osakeyhtiötä.

Listaamattomasta yhtiöstä saatu osinko verotetaan pääomatulona ja/tai ansiotulona. Osa osingosta on verotonta. Termi on harhaanjohtava, koska tuloksesta maksetaan tulovero 20 %, joten osinko ei missään tilanteessa ole verotonta.

Listaamattomien yritysten osinkojen verottomuus on myytti

Suomessa on edelleen myytti, että listaamattomista yhtiöistä voisi nostaa osinkoa verottomasti tai alhaisella veroprosentilla. Tämä koskee vain pientä osaa yrityksiä ja omistajia. Muut maksavat korkeaa veroa osingoista. Kerromme seuraavaksi esimerkkien avulla, paljonko yrittäjät ja omistajat maksavat listaamattomien yritysten osingoista veroja.

Osingon prosenttiosuus osakkeen matemaattisesta arvosta vaikuttaa verotukseen

Listaamattoman yhtiön osinkovero lasketaan kaavalla, jossa osinkotulo jaetaan:

- veronalaiseen pääomatuloon ja/tai veronalaiseen ansiotuloon

- verottomaan tuloon.

Verohallinto käyttää laskennassa osakkeen matemaattista arvoa, joka on varat vähennettynä veloilla jaettuna osakkeiden määrällä. Yksinkertaistettuna siis yhtiön oma pääoma. Verottajan syventävät ohjeet aiheesta voi lukea: Osinkotulojen verotus kohdasta 2.3 Listaamattomasta yhtiöstä saatu osinko.

Mikäli osingon määrä on enintään 8 % osakkeiden matemaattisesta arvosta, puhutaan pääomatulo-osingosta.

Kun pääomatulo-osinko on enintään 150 000 euroa, siitä

- 25 % on veronalaista pääomatuloa

- 75 % on verotonta tuloa.

Osingon 150 000 euroa ylittävästä osasta

- 85 % on veronalaista pääomatuloa

- 15 % on verotonta tuloa.

Tämä 150 000 euron raja on osakaskohtainen, ei yhtiökohtainen. Jos osingon määrä on yli 8 % osakkeiden matemaattisesta arvosta, yli menevä osa on ansiotulo-osinkoa. Ansiotulo-osingosta

- 75 % on veronalaista ansiotuloa

- 25 % on verotonta tuloa.

Veroprosentit

Pääomatuloissa

| 30 000 euroon asti | 30 % |

|---|---|

| 30 000 euroa ylittävästä osasta | 34 % |

Palkansaajan ansiotuloveroprosentteja voi tutkia Veronmaksajien sivulla olevasta taulukosta.

Paljonko oikeasti maksetaan veroja listaamattomien yritysten osingoista?

Seuraavissa esimerkeissä on laskettu auki, paljonko veroja osingoista oikeasti maksetaan. Summa ja veroprosentti yllättää.

Esimerkki 1. Vahvan taseen PK-yritys

Ensimmäisessä esimerkissä on kohtuullisen hyvää tulosta tekevä pk-yritys, jolla on melko vahva tase. Nettovarallisuus eli oma pääoma on esimerkissä 1,376 miljoonaa euroa.

Yhtiö tekee 376 000 euron tuloksen ja päättää jakaa siitä 80 000 euroa osinkona, joka on vähemmän kuin 8 % osakkeiden matemaattisesta arvosta. Kyseessä on siten pääomatulo-osinko, joka jää alle 150 000 euron enimmäisrajan. Tässä tilanteessa 25 % osingosta on veronalaista pääomatuloa ja 75 % ”verotonta” tuloa.

Omistaja maksaa osingoista 6 000 euroa veroja ja saa 74 000 euroa. Omistajan veroprosentti on alhainen, mutta tässäkin on huomioitava, että yhtiö on maksanut 20 000 euroa tuloveroa. Osingon kokonaisverorasitus on siten 26 000 euroa ja veroprosentti 26 %.

Veroprosentti nousee nopeasti, kun jaetaan yli 8 %:n osinko

Toisessa tapauksessa yhtiö jakaa 200 000 euroa osinkoa. Tästä 89 920 euroa on ansiotulo-osinkoa. Ansiotulossa on progressiivinen verotus, joten esimerkkitapauksemme ansiotuloveroprosentti on peräti 51 %. Osingoista maksettavat verot nousevat 31 394 euroon ja omistajalle jää 157 350. Kun huomioidaan yrityksen maksama tulovero, niin verojen osuus osingoista on esimerkissämme 92 650 euroa ja todellinen kokonaisveroprosentti 37 %.

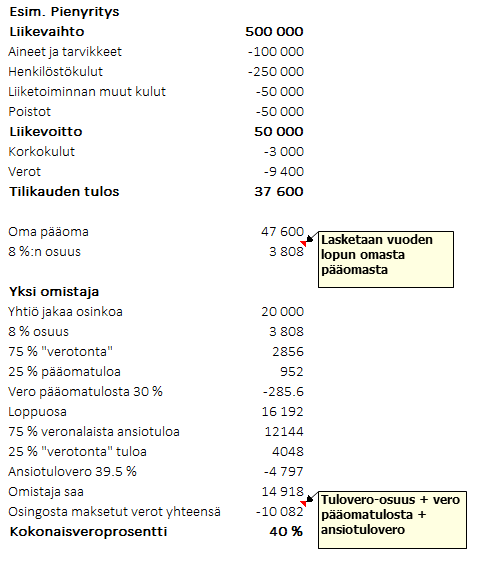

Esimerkki 2. Pienyritys

Toisessa esimerkissämme on kannattavaksi noussut pienyritys, joka olisi ensimmäistä kertaa jakamassa osinkoa. Yhtiö tekee 37 600 euron tuloksen ja osinkoa päätetään jakaa 20 000 euroa. Pääomatulo-osingon osuus on vaivaiset 3 808 euroa eli valtaosa osingosta verotetaan ansiotulo-osinkona. Omistajalle jää 14 918 euroa ja osingosta maksetut verot yhtiön maksama tulovero huomioiden ovat peräti 10 082 euroa. Pienyrittäjän kokonaisveroprosentti on 40 %.

Johtopäätökset – osinkoverotus kaipaa nopeasti remonttia

Suomessa elää sitkeästi myytti, että listaamattomista yrityksistä voisi nostaa verottomasti osinkoja tai että osinkojen verotus olisi kevyttä. Tilanne on päinvastoin. Alhainen veroprosentti koskee vain pientä osaa yrityksiä. Sellaisia, joilla on vuosien voitollinen historia ja taseeseen on kertynyttä omaa pääomaa. Tässäkin tapauksessa omistajan osingon verorasitus on yhtiön maksama tulovero huomioiden 26 %.

Useissa pienyrityksissä ei ole taseessa kertyneitä voittovaroja ja siten vahvaa nettovarallisuutta. Näiden yhtiöiden omistajat maksavat osingoista kohtuuttoman korkeaa veroa. Pahimmissa tapauksissa kokonaisveroprosentti nousee 40 prosenttiin.

Verotus ei luonnollisestikaan ole riippuvainen yhtiön koosta. Yhtä lailla perinteinen pitkän historian pk- tai suuryritys voi olla tilanteessa, jossa taseessa ei ole vahvaa omaa pääomaa. Etenkään viime vuosien talouskriisien jäljiltä. Silloin omistajien maksamat osinkoverot ovat yhtälailla lähellä 40 prosenttia.

Osinkojen ansiotuloverotukselle ei ole perusteita

Suomeen pitäisi tehdä osinkoveroremontti. Osingon ei missään tilanteessa kuuluisi olla ansiotuloa. Yrittäjät ja omistajat ovat sijoittaneet yhtiöön varoja. Mikäli sijoitus onnistuu, yhtiö tuottaa jossain vaiheessa tulosta ja voi jakaa osinkoa. Sijoitukseen liittyy merkittävä riski. Lisäksi on epävarmuus, pystyykö yhtiö ikinä jakamaan osinkoa tai saako sijoitustaan koskaan takaisin. Osinkotulot ovat siten luonteeltaan pääomatuloa. Mitään kestäviä perusteluja osinkojen ansiotuloverotukselle ei ole.

Nykyinen osinkoverotus on epäoikeudenmukainen

Nykyinen osinkoverotus on sekava ja epäoikeudenmukainen. Se ei palvele yrittäjiä, eikä se kannusta omistajuuteen.

Osinkoverotusta pitäisi yksinkertaistaa ja poistaa verottomien osinkojen osuudet, jotka tuntuvat lähinnä herättävän keskustelua lehdistössä ja hämmentävän poliitikkoja ja kansalaisia. Osingoista maksettavat verot pitäisi mennä pääomatuloverotuksen mukaan. Lisäksi kokonaisverorasituksessa olisi huomioitava yhtiön maksama tulovero.

Todellisuudessa verorasitus on netto-osinkoja suurempi

On vielä hyvä muistaa, että verottaja saa koko tulososuudesta veron heti. Yrittäjä harvoin nostaa koko tulosta osinkona, mutta verottaja verottaa tuloksen kokonaisuudessaan välittömästi. Esimerkki elävästä elämästä kuvaa tilannetta.

Yhtiö A on viimeisen viiden tilikauden aikana maksanut tuloveroa tuloksestaan 57 609 euroa ja jakanut osinkoja 57 992 euroa. Tästä 57 992 eurosta on maksettu vähintään 7,5% veroa. Verottaja on siis saanut minimissään 61 958 euroa ja omistajat 53 643 euroa. Normaali tilanteessa verot olisivat vieläkin korkeammat, koska osinkovero menee nykyään helposti ansiotuloveroksi.

Laskelmat tarkastanut tilitoimisto Colleqium.

Artikkeli julkaistu alun perin tammikuussa 2022.